头图来自视觉中国

#听取音频,解放双眼

上期内参我们讲了能源困局的核心逻辑(煤炭一年涨3倍,什么时候是个头?):对内碳中和要限制传统能源,新能源还难挑大梁,对外双循环要实现自主可控,降低对进口能源的依赖,再叠加国内今年处于经济需求复苏的小周期,所以能源短缺的矛盾才会集中爆发。短期来看,很多能源价格的确已经突破了天际线,风险越来越大;但中长期来看,前面讲的几个核心逻辑都不是短期现象,可能会持续的影响国内的能源格局,如果没有系统性的改革转型,能源短缺的局面可能还会反复出现。

所以,一场围绕能源的结构转型势在必行,而这个调整会影响到很多行业,当然也会对我们的投资产生系统性的影响,今天我们就来讲讲下一步能源破局的主要方向,以及对投资的影响。

第一,做好传统能源的管控。

政策目标有很多,有时候可能是矛盾的,这就要看各个目标的优先级。长期来看,碳中和是最为优先的硬杠杠之一,不管是经济增速还是工业供应,都要做出让步。即便是保民电这样的民生大事,也只能改变减碳的节奏,不会改变方向。而要减碳必然要做两件事,一是限制传统能源的开发,尤其是煤炭。我们已经关掉了很多的煤矿,过去五年从1.2万处降到了5300处,未来还要继续清理,十四五的目标是降到4000处。二是减少下游对传统能源的消耗,最直接的措施就能耗双控,限制一些重点行业的产能扩张,典型的就是钢铁,比如今年上半年钢铁产量增长11.8%,下半年即便经济下行压力很大,也要把全年产量控制在零增长(近两个月压减了11%),从这也能看出政策的优先级。

也就是说,对煤炭等传统能源非常依赖,但又要不得不控制其产量,从投资的角度看,这必然会导致一个结果,就是这些行业会长期处于相对紧平衡的状态。有的投资者会问,那我直接买入煤炭或者煤炭股,长期持有不就行了?当然不可以。虽然总体紧平衡,但它依然不会摆脱“周期”的本性,波动依然会非常剧烈。

只不过在供给紧平衡的基本格局下,会发生两个变化:

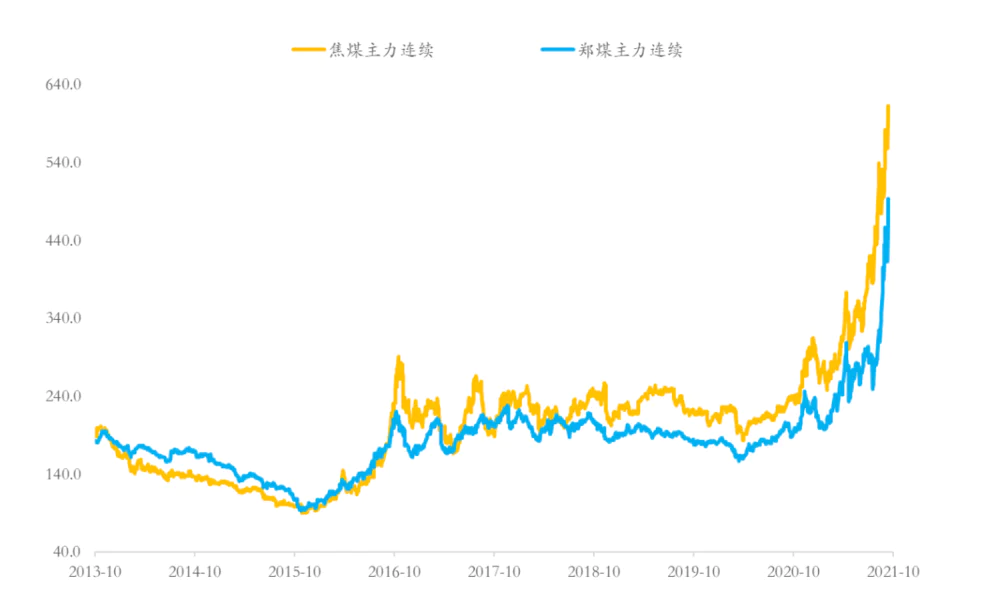

一方面,当经济复苏、需求回暖或者供给端遇到冲击的时候,它会特别容易大涨,比如今年的煤炭,两个月几乎翻倍的情况在过去是非常罕见的;

另一方面,当经济衰退、需求走弱的时候,它又不太容易持续下跌。以前商品总体供给过剩的时候,一旦经济需求不好,商品就特别容易从高位持续暴跌,而且经常一跌就是几年,比如PPI曾经50多个月下跌。但现在紧平衡的状态下,商品即便需求不好,调整也不会太深、太久。举个例子,动力煤在2018-19年的经济下行期也不过从698元跌到500左右,疫情期间最低也就476元,跌幅不到30%,而2014-15年那次经济下行期,直接从600跌到278元,跌幅超过50%。

简单来说,供给紧平衡的上游传统能源未来可能涨多跌少,呈现出一个震荡上行、中枢抬升的趋势,直到传统能源被大规模的替代。不过,相关的周期股和商品逻辑还不一样,周期股的波动依然会比较大,毕竟股票定价看重的是边际增长,商品涨价、周期股下跌的情况经常出现。就像最近的情况,煤炭价格还在不断创新高,而煤炭股很多已经快腰斩了。不过有一个逻辑是确定的,就是当经济复苏开始的时候投资周期股,尤其是上游的能源股依然会有很好的弹性。

第二,提升清洁能源在一次能源中的占比。

一提新能源很多人首先想到的是新能源汽车,其实准确的说应该叫电动车,但电和新能源可不是一回事。电是二次能源,既可以是清洁的绿电,也可能是高污染的煤电。如果所谓的新能源汽车源头上用的都是煤电,那和过去燃油车没什么本质区别,还是高污染高排放。所以能源转型的核心不在于下游造多少电动车,或者氢能源汽车,而在于把上游的电和氢都变成绿色的,也就是在一次能源中使用更多的清洁电力能源。

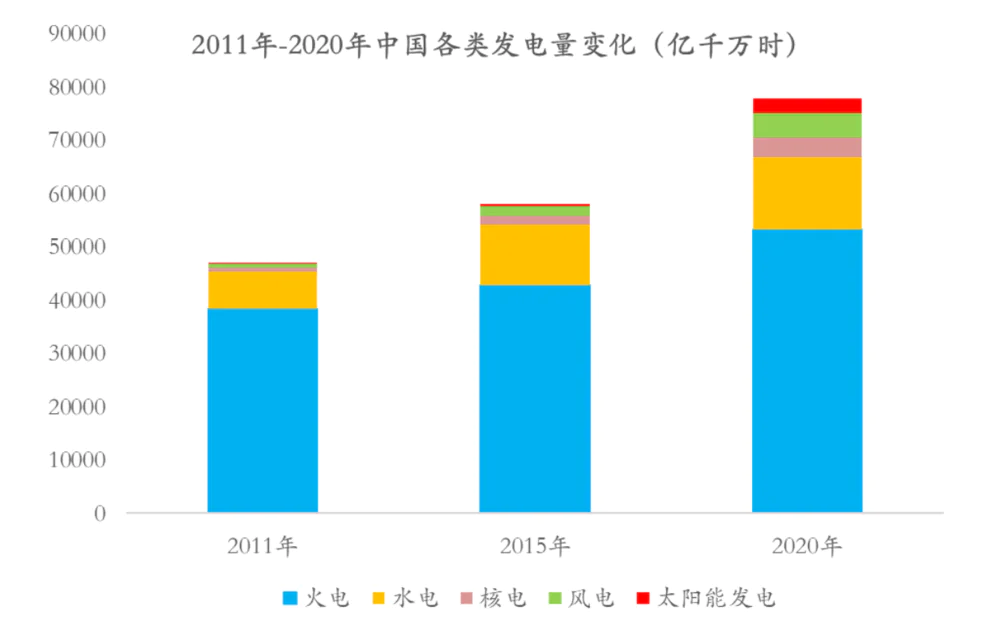

绿色的电力能源主要包括光伏发电、水电、风电、核电,而其中最有潜力的毫无疑问是光伏。根据2020年的数据,绿电中占比最大的是水电,占比17%,但水电的问题是比较好开发的都已经开发完了,增量不大,近五年才增长了20%,是所有电力中增长最少的。核电目前占比5%,增长也比较快,但往后看核电有两个短板,一是不可再生,二是有一定的危险性,所以核电也不是未来的主力。

剩下的风电和光伏才是未来新能源的主力。两者2020年加起来占比在10%左右,2021年预计会提升到11%,按照十四五规划,2025年要提升到16.5%。再进一步比较,光伏又比风电重要得多。过去五年光伏和风电的发电量分别增长了5.6倍和1.5倍,光伏的增长远快于风电。

背后的原因是两方面的:

一方面是风电也存在比较明显的缺陷,核心是稳定性差,不符合用电需求,而且还可能对生态环境造成破坏,所以现在很多欧美国家都在拆除风电,有人甚至说它是垃圾电。在我们国内没那么严重,但也还是会受到影响。

另一方面是光伏的性价比越来越高。过去十年光伏发电的成本下降了82%,经济上甚至比部分地区的火电还要合算,而且成本还在不断下降,这是一个最重要的变化。所以十年前几乎没有人用的光伏发电在2020年达到了2605亿千万时,增长了434倍。更关键的是,太阳能的开发空间几乎是没有天花板的,王传福先生曾经讲过一个很直观的例子,只要把中国1%的沙漠面积铺上太阳能电池板,那么中国14亿人的用电就解决了。

所以长期来看,光伏依然是新能源的最佳选择,其次是风电。两者的装机量在2020年大概是500GW,按照国家的规划,到2030年会至少达到1200GW,这对投资来讲是一个确定性很高的增量。

当然,不管是光伏还是风电,的确都摆脱不了不稳定的弊端,所以仅仅靠发展清洁能源还不能完全解决能源问题,还需要一系列配套的产业和政策,下节课我们再继续给大家讲解。

评论