出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1)最新的生长激素集采政策比较温和,对市场情绪的冲击减弱;

2)长春高新的基本面依旧比较强,仍能通过以量补价的方式实现收入的增长。

日前,《广东联盟双氯芬酸等153个药品集团带量采购文件(征求意见稿)》发布。

本次集采是5月份十六省采购的延续,品种范围是国家基本医保药品目录内用量大、采购金额高的153个同通用名(即同品种)化学药品和治疗用生物制品的全部剂型及规格。采购区域为:广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆生产建设兵团10省,采购周期至2023年12月31日,自中选结果实际执行日起计算,采购协议每年一签。

从征求意见稿中,我们可以看到长春高新的核心产品生长激素依然在名单中。这似乎对公司是一个负面消息。

但是,我们仔细阅读了征求意见稿,发现集采的政策是比较温和的。首先是公司占比最大的产品水针跟粉针是分组集采的,这也就意味着水针这一竞争格局更好的产品不需要跟竞争激烈的粉针一起集采,竞争的激烈程度并不高。

另外,在价格方面,报价也不需要跟竞争对手比较,就能获得本企业预采购量的70%。企业的基本盘保住了。

无论是竞争情况还是报价情况都比较温和,对长春高新的压力明显下降。而公司的生长激素产品增长依旧强劲,在集采的悲观情绪得以缓解后,公司未来有可能展开一波估值修复行情。

最新的集采政策比较温和

本次广东的征求意见稿虽然不是最终版本,但是我们也可以看到医保部门的态度变化。

这次带量采购是5月份十六省采购的延续,集采的精神是一致的,只是采购区域缩小了,仅剩下10个省,有几个省份退出了联合采购的名单。

从集采规则来看,生长激素的粉针和水针采取的是分组集采的方式,这对参与企业来说是最大的利好。

我们都知道,长春高新生长激素占比最大的是水针,水针竞争格局较好,国内目前仅金赛(长春高新)、安科、诺和诺德3家企业获批。粉针过评企业较多,竞争相对激烈。水针和粉针分组集采,水针产品的竞争压力会小很多,长春高新的基本面可以稳住了。

目前生长激素粉针和水针均属于非独家药品,根据已披露的集采规则,公立医疗机构填报每一家企业首年预采购总量,按照同品种同组别分别计算每一家企业占联盟地区首年预采购总量的比例,按每一家企业的比例从高到低依次顺位排序,累计80%的企业列入A采购单,其余的列入B采购单。

A组中须同时按照P1、P2两个梯级分别进行报价,B组中选择一个品规作为价格申报代表品规,仅报一个价格。A组拟中选企业P1报价对应本企业联盟地区首年预采购量的70%份额,P2报价对应本企业联盟地区首年预采购量的100%份额。

水针目前只有金赛药业、安科生物和诺和诺德三家,可以全部进入A组。

这样只要P1≤最高有效申报价和联盟区最低价格两者之间低值,就可以获得本企业预采购量的70%。而且第1阶梯不用和竞争对手竞争,预计最高有效申报价和联盟区最低价较为贴近,政策整体相对温和。

我们预计中选价格变化不大,长春高新水针产品市场份额及价格有望保持稳定。

长春高新的基本面稳固,能够实现以量换价

而长春高新的基本面依旧是比较稳固的。

2021年上半年,公司实现营业总收入49.63亿元,同比增长26.71%;归母净利润19.23亿元,同比增长46.85%。从收入和利润增速来看,公司持续保持快速增长。

(资料来源:公司公告)

分业务来看,核心子公司金赛药业是上市公司业绩增长的主要驱动力:

1)2021H1金赛药业实现营业收入37.9亿元,同比增长49.5%,实现净利润18.6亿元,同比增长64.7%,贡献了上市公司利润96.88%。公司业绩的高增长得益于生长激素的持续放量。在营销策略上,公司积极推进渠道下沉和医院的拓展。预计随着销售改革的推进,基层市场有望为生长激素打开新空间。

2)子公司百克生物2021H1实现营业收入5.82亿元,同比下降1.7%,实现净利润1.38亿元,同比下降19.2%。2021Q2因新冠疫苗接种力度加大,对公司水痘疫苗接种有一定挤压,拖累公司业绩,预计下半年将会恢复增长。新产品鼻喷流感疫苗使用方便,易于大规模免疫,差异化优势明显,可以成为四价流感疫苗的有效补充。

预计到今年下半年,为防止流感与新冠疫情的交叉为防治带来困难,国内的流感疫苗接种量仍会保持上升态势,百克生物的流感疫苗销量将会有明显的增长。

3)地产和中成药业务依旧低迷,只能贡献稳定的现金流,对上市公司整体的业绩增长没有太大影响。

从盈利能力来看,得益于生物药业务占比的增长,公司的毛利率持续提升。2021H1提高到87.89%的高位,比2020年提升1.2pct,净利率提升到40.39%,比2020年提升了1.82pct。

(资料来源:公司公告)

公司净利率水平提升的幅度略超过毛利率提升的水平,这得益于期间费用率的良好控制。

(资料来源:公司公告)

总体来看,长春高新的营收持续保持高增长的态势,盈利能力平稳提升。

关于生长激素集采,我们认为生长激素这种生物药产能扩张并不容易。尤其是水针,其运输过程也受到很多的限制、使用过程还需要渠道的配合。在这种情况下,不会出现像化学仿制药一样大幅度降价的情况,否则影响了市场格局会给患者的用药造成不便。

整体来看,生长激素集采政策比较温和,未来预计产品价格将会逐年小幅回落,断崖式降价的情况不会出现。而长春高新仍能通过以量补价的方式获得销售额的增长。而且随着多品类拓展战略的实施,公司对生长激素单品种的依赖将有所降低,公司的发展持续向好。

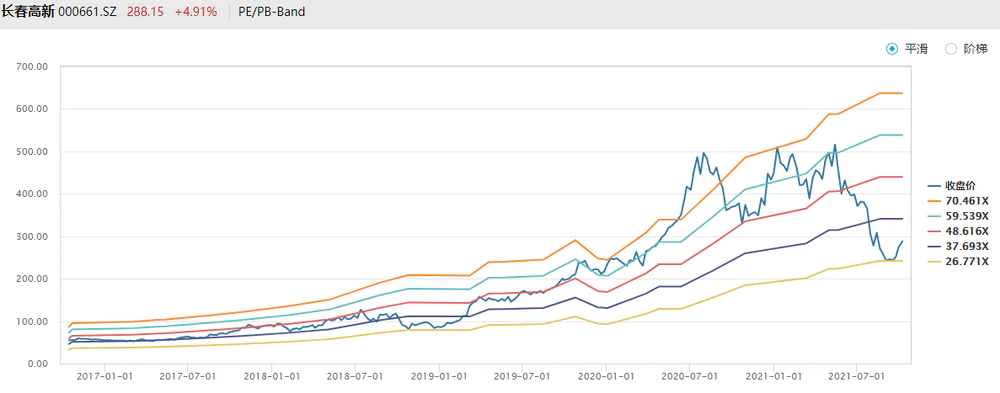

随着市场的悲观情绪得以缓和,我们预计,长春高新有可能自底部走出一波估值修复的行情。

(资料来源:wind)

评论