出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

容百科技从事锂电池三元正极材料及前驱体的研发和生产制造,客户为国内外主流的锂电池厂商,包括宁德时代、孚能科技、SK、亿纬锂能、蜂巢能源、ATL等。

容百科技发布最新的业绩报告显示,2021年上半年公司营业收入为35.92亿元,同比增长191.69%;归母净利润为3.21亿元,同比增长491.36%。

容百科技作为锂电池正极材料出货量龙头,却并未表现出龙头应有的样子,经营状况平平无奇,财务状况时好时坏,患上了“上市综合症”。近期,容百科技的股价更是大幅回调了35%。

那么,容百科技的质地究竟如何,又是怎样患上“上市综合症”的呢?妙投君为您详细解读。

本文核心观点:

1、容百科技的财务状况不稳定,波动较大,上市即变脸;

2、容百所在的动力电池正极材料领域竞争加剧,行业“混战”,容百没有竞争优势;

3、容百要实现股权激励的目标,难度不小。

一、财务状况不稳定

1、营利高增源于去年的低基数

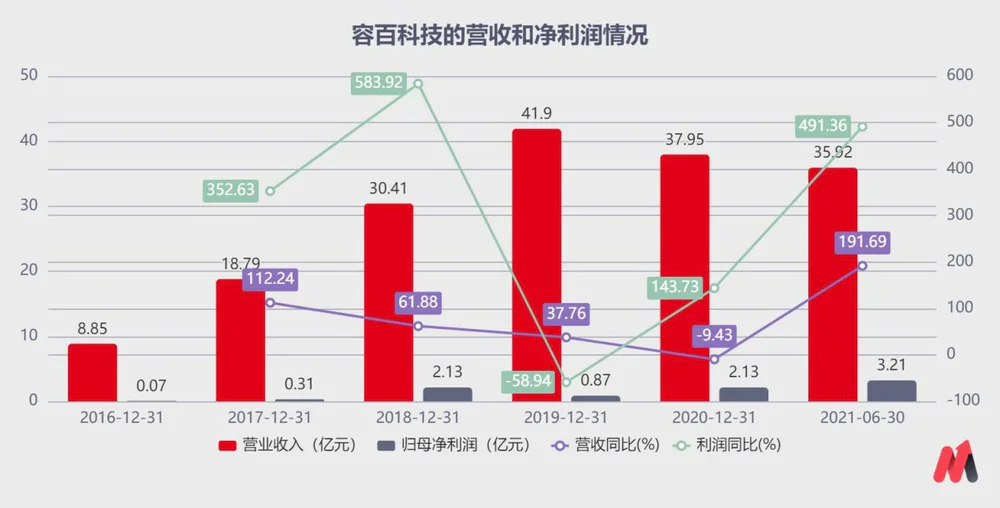

容百科技于2019年上市。上市之前,容百在2016-2018年的营收分别为8.85亿、18.79亿、30.41亿,复合增长率高达85%。

上市之后的2019年,公司营收为41.9亿元,营收同比增速下滑至37.76%,归母净利润暴跌58.94%。毛利率也大幅下跌2.62个百分点。2020年,公司的营收下滑9.43%至37.95亿元,毛利率再度下跌,归母净利润勉强回到2018年的水平。

2021H1容百的营收为35.92亿元,同比增长191.69%;归母净利润为3.21亿元,同比增长491.36%;其中Q2实现营收22亿元,同比增长280%;实现归母净利润2亿元,同比增长593%。

(数据来源:公司财报)

现金流方面,容百2021H1实现经营活动现金流净额为7.08亿元,较2020年有所改善。

(数据来源:公司财报)

总体来看,容百科技上市前后的财务状况存在差异。由于2020年疫情导致的低基数原因,叠加新能源行业的火热行情,容百科技在今年上半年顺理成章地高增长了一波。

2、毛利率与净利率波动较大

从毛利率和净利率来看,公司的毛利率有较大的波动性,在上市之前的2016-2018年,公司的毛利率从12.1%上升至16.62%,表现亮眼;但是在2019年上市以后,公司披露说产品价格下降、外购前驱体占比增多和原材料价格波动,导致毛利率下降,当年的毛利率下跌至14%;2020年由于疫情因素,再度下跌,至12.18%。

净利率也呈现相似的波动,且维持在较低的水平,表明公司的盈利能力较差。

(数据来源:公司财报)

3、踩雷比克电池、上市即变脸

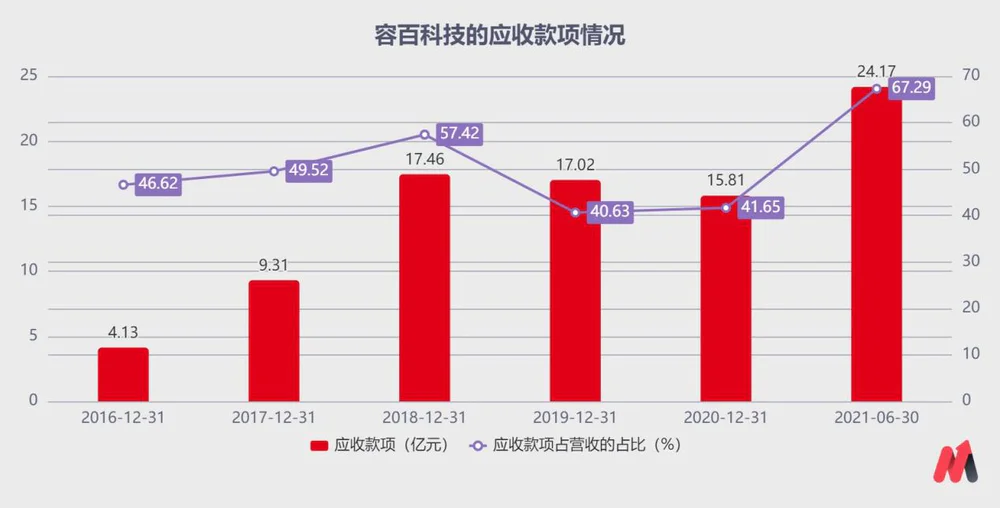

随着营收的增长,容百科技的应收款项(包括:应收账款、应收票据和两者质押产生的应收款项融资合计数)也水涨船高。应收款项占营收的比重长期维持在高水位。大量的应收导致坏账。

(数据来源:公司财报)

2019年,由于国内新能源汽车补贴的大幅下降,下半年新能源汽车销量连续多月出现同比下降,对部分国内车企和动力电池企业的财务状况造成了较大压力,导致容百科技回款不利。

容百对部分客户应收账款单项计提了较大金额的坏账准备。其中,对比克电池的坏账计提比例,从7%提升至40%,后又提升至70%,约1.74亿元。但这一计提比率的变化仅在上市完成几个月后,计提比例的变化之大,令人咋舌。

坏账的计提也使得容百当年的业绩大幅下滑,归母净利润0.87亿元,同比减少59%;归母扣非净利润0.56亿元,同比减少72%。

4、产能利用率较低

2020年容百的正极材料销量2.6万吨,同比增加约15.5%。2021年上半年,公司的正极材料销量2万吨。

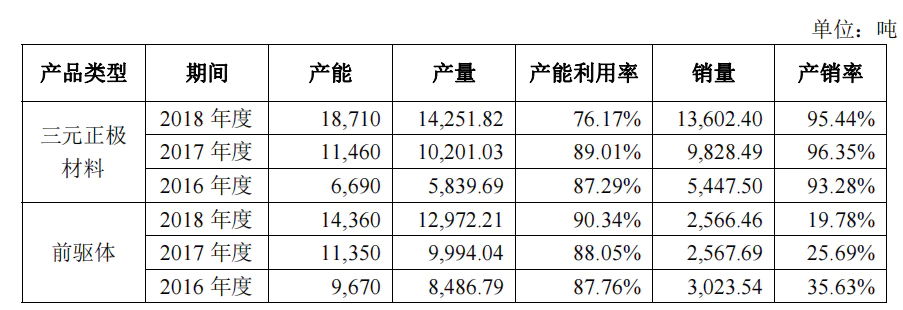

从公司的招股说明书披露数据来看,2016-2018年,公司的三元正极材料的产能利用率不高,2018年仅有76.17%,较2017年大幅下降。

(数据来源:招股说明书)

2019-2020年公司没有披露产能利用率,但是2019年的年报显示,容百的湖北四期正极材料项目(15000吨)、贵州1-1期工程(3万吨前驱体)竣工投产。截至2020年底,公司已有三元正极材料产能达4万吨以上。结合产量推算,公司2019、2020年的产能利用率分别为62.3%、65%,较18年跌超10个百分点。

2021年,容百在湖北、贵州和韩国三大制造基地继续扩建产能,预计年底公司高镍三元正极材料产能达12万吨以上。结合公司上半年的销量来看,预期今年公司的产能利用率仍然不高。

是什么导致容百科技的财务状况不稳定,逼得公司患上“上市综合症”呢?原因就在“行业竞争”四个字。

二、容百陷入正极材料行业“混战”

根据GGII数据,2015至2020年我国正极材料出货量从11.3万吨增长到51.4万吨,年复合增长率35%。

2015至2020年三元材料占正极材料的比例从32%提高到46%,份额占比保持第一。其中,三元正极材料中高镍材料发展速度最快,国内高镍占三元材料出货量的占比由9%上升为24.1%。

正极材料市场的快速增长,主要得益于国内新能源汽车、电动工具、电动自行车等可再生能源工具的终端应用市场快速发展。

但是,三元材料向中镍高压、高镍演进中,技术路径尚未定型,导致行业的集中度相对分散,2020年行业CR5约为52%,头部大型厂商之间的份额差距较小,单个企业的市占率均不超过15%。

由于各厂商的技术和产品并无太大差别,下游的客户反而显得强势。容百在竞争中没啥优势,因此在产业链上下游中的地位不强。

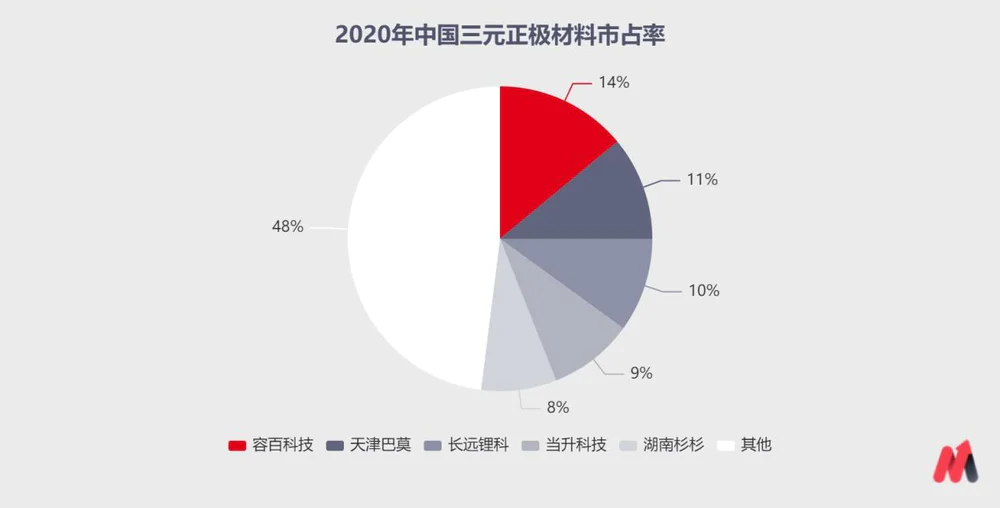

行业高增长,作为出货龙头的容百也“吃不香”。从容百的市占率来看,根据GGII前瞻产业研究院统计的数据,容百的市占率为14%,与其他厂商拉不开差距。

(数据来源:GGII前瞻产业研究院)

容百2020年三元正极材料销量2.6万吨,同比增长15.5%,而另一家上市厂商当升科技2020年三元+钴酸锂的销量也达到2.4万吨,同比增长58%。

上半年,容百的正极材料出货量为2万吨,而当升的出货量为1.89万吨。相差只在咫尺。

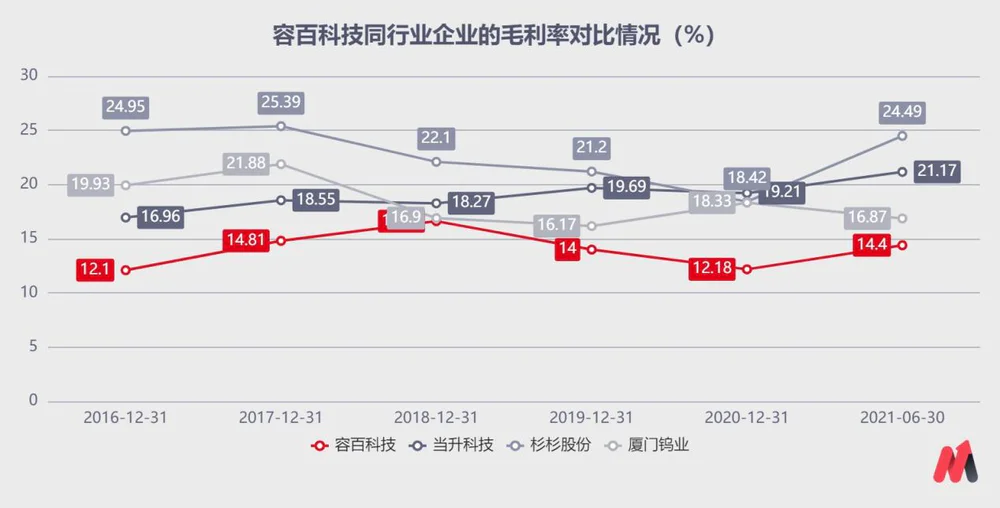

从各厂商的毛利率来看,容百科技的毛利率在同行业可比公司中处于较低水平,当升科技、杉杉股份和厦门钨业的毛利率均高于容百,其中表现最好的属当升科技,其毛利率从2016年以来呈现缓慢上升的状态(当升科技的介绍详见:一只性价比不错的国家队锂电股)。

(数据来源:各公司财报)

正极材料市场竞争加剧,强敌环伺,加上没有特殊的资源形成垄断,没有竞争优势的容百科技,正陷入混战之中。

三、股权激励

容百所在的行业为资本密集+劳动密集型。在产能(资本投入)产量与其他厂商拉不开差距,没有竞争优势的情况下,只能在“人”字上下功夫。

为了保持业绩增长,容百抛出股权激励绑定公司员工,激发员工活力。

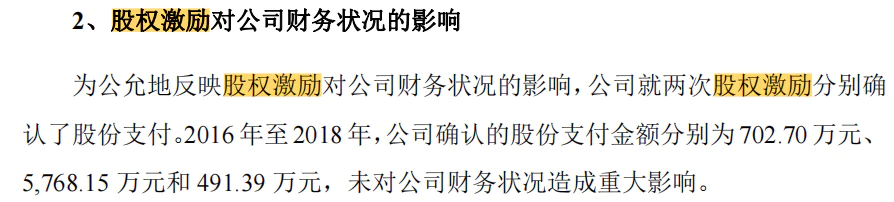

在上市前的2016-2018年,容百曾经进行过股权激励,激励金额分别为702.7万、5768.15万和491.39万。

(数据来源:招股说明书)

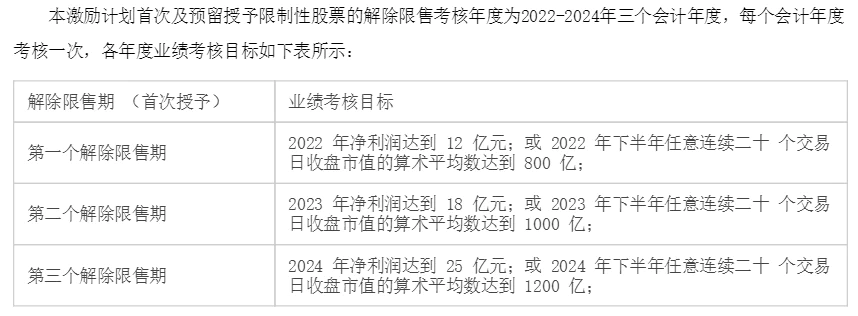

2021年7月,容百实施了新一轮的股权激励计划,计划授予202.2万股,占公告日公司总股本0.45%,激励对象为包括董秘在内的135人。此次股权激励的考核目标如下所示:

(数据来源:公司公告)

根据Wind数据中19家券商给出的预期数据显示,容百2021年预期的净利润为7.2亿元,同比增长237%。如果该股权激励要实现,容百的2022-24年的净利润分别需增长66.7%、50%、38.9%,或者容百的市值达到当前的171%、214%、257%。

考虑到动力电池行业技术快速迭代日新月异,正极材料厂商竞争加剧,容百要实现考核目标,难度不小。

评论