出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

2021年8月31日,国内骨科手术机器人企业天智航发布公告,公司的骨科手术机器人手术以及相关的配套耗材纳入了医保报销的范畴。

此次医保报销分为两部分:机器人的手术费以及配套的一次性耗材费用。其中,机器人的手术费用报销限额为8000元,而一次性耗材医保支付70%。粗略计算,用机器人做手术,个人自费的部分由之前的3-4万元下降到1万元左右,患者的可接受度明显提升。

国内手术机器人行业目前仍处于早期阶段,随着医保支持力度的增大,行业将会进入快速成长期。而天智航作为国内骨科手术机器人行业的龙头公司,将会充分受益。

本文核心看点:

1.手术机器人行业市场前景广阔;

2.国内手术机器人企业还处于起步阶段,商业模式并不成熟。

快速发展的手术机器人行业

手术机器人是一种先进的医疗设备,被用在微创伤手术领域,通过医生对手术器械实现精准操控。

手术机器人通常由手术控制台、配备机械臂的手术车及视像系统组成。外科医生坐在手术控制台上,操控机械臂的移动,并通过高清影像观看患者体内的情况。

与传统的手术相比,机器人手术有明显的优点。传统的手术方式切口大、手术时间长,这会导致患者失血量增大,感染率也会明显提高。而且患者术后的康复时间也比较长,并会造成大的手术疤痕。而机器人手术切口小、手术时间短,因而可以减少失血及疼痛、缩短住院时间并减少术后并发症。这对患者是非常友好的。

近年来,全球手术机器人市场蓬勃发展。根据弗若斯特沙利文的资料,全球市场规模由2015年的30亿美元增至2020年的83亿美元,复合年增长率为22.6%。预期全球手术机器人市场将继续快速增长,并在2026年达到336亿美元,自2020年起的复合年增长率为26.2%。行业保持快速增长。

手术机器人主要包括腔镜手术机器人、骨科手术机器人、神经外科手术机器人以及血管介入手术机器人等类型。天智航所从事的骨科手术机器人是其中一个快速增长的细分市场。

受益于公司所生产的天玑手术机器人的销量持续上升,天智航近年来的收入持续增长。2021年上半年,公司实现营业收入0.76亿元,同比增长59.97%。由于公司处于发展早期阶段,生产成本比较高,公司尚未实现盈利。2021H1,公司的归母净利润为-0.39亿元,亏损比上年同期增加13.62%。

(资料来源:wind)

目前的机器人手术,费用相对较高,限制了其广泛使用。通常一台机器人手术的费用包括开机费和相应的耗材费用,两项合计共约4万元。这对患者来说负担较重。而纳入医保之后,手术费用将会大幅降低,预计降到1万元左右,患者的经济压力明显降低。

可以预料,手术机器人在国内的推广速度将会快速提升。那么国内企业目前的发展情况如何呢?

国内企业处于起步阶段,商业模式也不成熟

从全球市场来看,美国目前是最大的手术机器人市场。2020年,美国的手术机器人市场规模为46亿美元,占全球市场的55.1%。

欧盟是手术机器人的第二大市场,2020年的市场规模为18亿美元,占全球市场的21.4%。中国2020年的手术机器人市场规模仅为4亿美元,占全球市场的5.1%,明显低于美国及欧盟市场。考虑到中国的患者数量庞大,这种差距就更加明显。

以腔镜机器人及关节置换手术机器人为例,2020年,中国的渗透率分别为0.5%及0.1%,而美国这两类机器人手术的渗透率分别为13.3%及7.6%。

与美国相比,中国的手术机器人市场仍处于起步阶段,国内企业的体量也比较小。此外,国内企业的商业模式也并不成熟。

与普通的医疗器械不同,手术机器人的单价很高。比如达芬奇手术机器人在国内的价格在2000万左右,天智航的骨科手术机器人价格也要达到500万-1000万。在国内,这么高端的仪器面向的客户仅限于大型的公立医院和高端的私立医院。而且即使是这种医院,采购这种近千万的仪器也是非常谨慎的。

而机器人生产商又很难同时生产多种类型的机器人,这就使得企业订单有很大的不确定性,并导致营业收入的大幅波动。因而,手术机器人企业就需要在拓展业务的同时,提高经常性收入的占比。这样,业绩才能平稳,公司才能实现有序的经营。

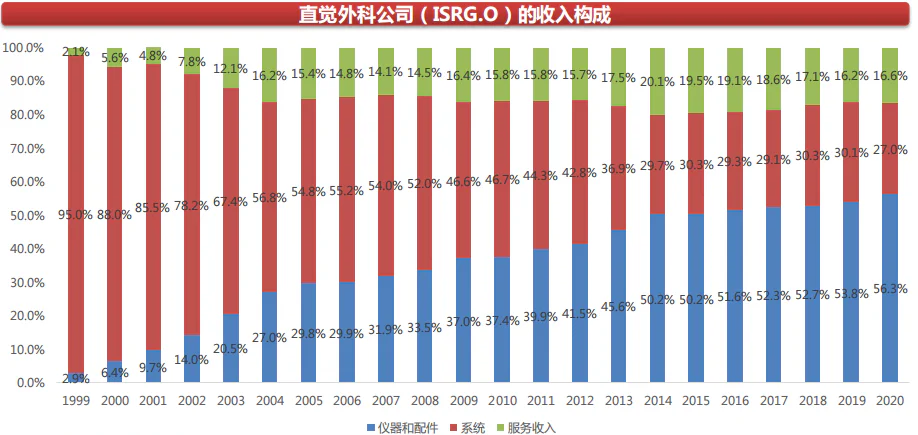

直觉外科的商业模式就很值得国内企业借鉴。公司目前以达芬奇机器人销售、耗材销售和维护服务形成闭环,具备持续增长的能力。公司的营业收入主要来自三部分:

1)达芬奇系统装机收入:达芬奇机器人的装机收入可以分为租赁收入和销售收入(包括新增收入和以旧换新收入)。全新达芬奇机器人的单价为 60-250万美元不等,平均单价为 154.3万美元(中国进口价格为350万美元);租赁的平均价格为每年22万美元。

2)配套耗材收入:达芬奇机器人配备的关键部件机械臂在使用10次之后会要求强制更换,机械臂的单价为700-3200美元/条。机械臂更换的收入与装机量相关,且随着时间推移、医生对于系统熟练程度提高,单台达芬奇机器人承接的手术量增加,带来机械臂更换频率的提高,将为直觉外科带来长期可持续的收入。

此外,直觉外科还提供与达芬奇机器人配套的吻合器等附件。

3)服务收入:服务主要包括培训、检修等,服务费用约为10-14万美元/年,该项费用也会随着装机量的增加而提高。

直觉外科初期收入以系统为主,随着手术量提升耗材占比大幅提升。而机械臂的强制更换规定为后期稳定收入提供保障。

近年来,公司的系统收入占比逐渐下降,耗材收入持续上涨,占比提升,服务收入基本占收入15-20%,较为稳定。公司的经常性收入占比持续提升。

(资料来源:西南证券)

而天智航目前的收入仍以手术系统销售为主,这就有可能导致公司的收入出现较大波动。

总起来看,天智航的骨科手术机器人纳入医保之后,将会明显降低患者的支付压力,提高患者对手术机器人的接受度,并带动公司产品的放量。而国内手术机器人行业仍处于早期阶段,无论是行业规模还是龙头公司的体量都有很大的差距。这个国内的企业带来很大的发展空间。

从经验来看,处于早期阶段的公司发展的不确定性比较大,而且国内企业的商业模式尚不成熟,与国外龙头公司相比仍然有很大差距。这就需要我们提高风险意识,紧密跟踪公司的发展情况。

评论