出品|妙投APP

作者|丁萍

头图|东方IC

极度的泡沫就是下跌的原罪。

调味品作为日常消费品,需求具备刚性。海天味业作为调味品的龙头标的,因其高确定性被资本追捧,曾靠“一瓶酱油”一度撑起7000亿市值。但缺乏业绩支撑的估值泡沫正在被挤掉。

在2021年1月8日,海天味业的股价以168.12元创下历史新高。随后,海天味业进入下滑通道。截至2021年9月16日收盘,其市值跌至3752亿元,较最高点几近腰斩。

海天味业股价之所以跌跌不休,主要是其正在遭受业绩估值双杀:一是市场风格切换带来的估值杀;二是业绩增速放缓导致业绩杀。

2021年上半年,海天味业实现营业收入为123.32亿元,同比增长6.36%;归母净利润为33.53亿元,同比增长3.07%,其收入利润增速均创历史新低。这就意味着业绩增速放缓之后,海天较低的成长性无法支撑目前的高估值。

目前,海天味业的滚动PE估值已经降至57.69倍,位于最近5年估值中枢以下。但由于海天的渠道壁垒并不稳固,基本面正在恶化,其估值逻辑恐将被打破。

本文核心看点:

1.海天味业收入利润首次出现负增长,且业绩低迷将是海天味业未来很长一段时间的常态;

2.在电商渠道、社区团购等新模式的冲击下,海天味业的渠道优势正在被削弱,其估值逻辑恐将被打破。

收入利润首次出现负增长

最新财报显示,海天味业收入利润双双承压。

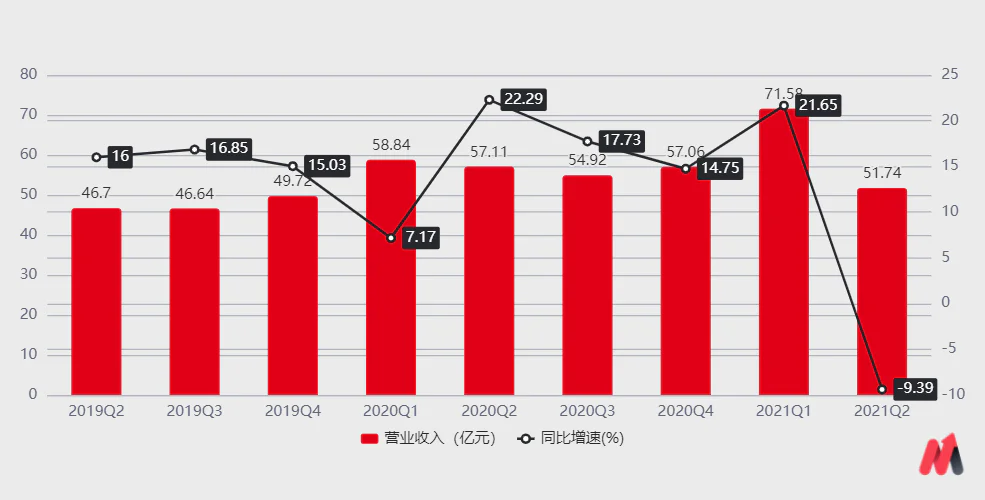

首先,2021年二季度,海天实现营业收入51.74亿元,同比下滑9.39%,成长性严重承压。

(数据来源:公司公告)

分产品来看,海天味业“一体两翼”的收入也明显下滑,尤其是核心支柱酱油业务,同比下滑7.2%至29.18亿元;蚝油、调味酱的收入分别为9.62亿元、5.92亿元,分别同比下降7.1%、8.7%。

究其原因,除了去年同期因疫情缓解后需求反弹带来高基数之外,主要是海天味业赖以生存的渠道护城河面临冲击。

首先,疫情催生线上需求激增,但海天味业仍严重依赖于线下渠道,在2021年上半年其线下渠道收入占比达97.86%。且其餐饮渠道占比高达60%以上,而疫情影响调味品的市场需求发生了较为明显的变化,即餐饮企业消费需求减少,家庭消费需求明显增加,导致海天的业绩增长乏力;

其次,疫情催化社区团购再次火爆,逐渐分流KA渠道,这对海天味业的传统渠道产生了较大冲击。

也就是说,即使疫情得到有效控制,海天味业多年建立起来的渠道优势也将逐渐被削弱,这就导致其成长后劲不足。

增长空间受限,叠加成本端压力高企,海天味业的盈利能力也大幅承压。

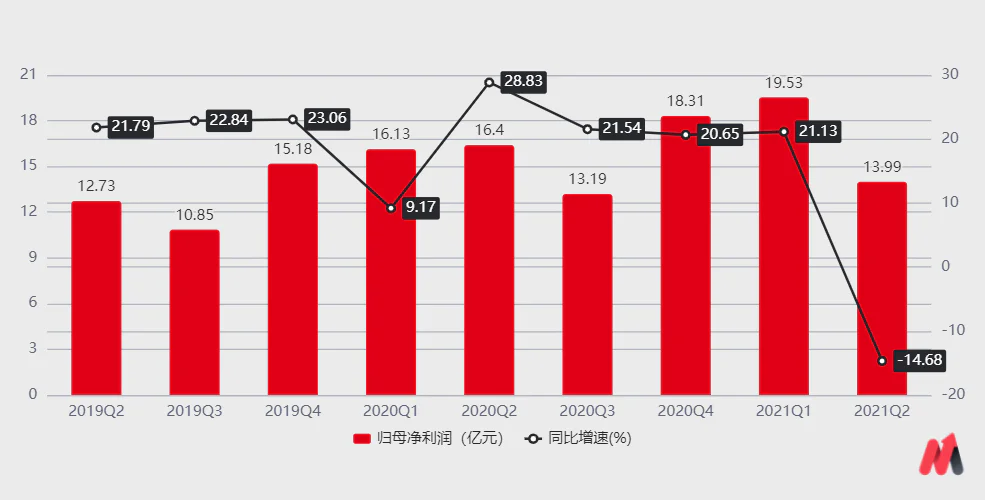

2021年二季度,海天实现归母净利润13.99亿元,同比下滑14.68%,远不及预期。

(数据来源:公司公告)

疫情之后,各国央行为应对疫情冲击采取量化宽松的货币政策,导致上游大宗商品价格狂飙,特别是酱油的原材料——黄豆价格的年涨幅已经达到50%,这使海天味业的生产成本面临较大经营压力,利润受到严重挤压。

且在2020年12月17日,海天味业在官网上发布公告称:2021年海天产品无提价计划。这就意味着海天味业并未通过提价转移成本端压力,导致其二季度毛利率大幅下滑2.9个百分点至37.06%。

费用端,二季度,海天味业的销售费用率为5.16%,同比增长0.95个百分点;管理费用率为4.42%,同比降低0.08个百分点;利息收入增加使其财务费用率同比下降1.1个百分点,综合导致期间费用率同比小幅下降0.23个百分点。

费用率下滑部分缓解了成本端上涨对净利率造成的压力。该季度,海天味业净利率为27.04%,同比下降1.71个百分点。

没有业绩支撑的高估值泡沫也正在被挤掉。业绩发布当日,海天味业开盘一字跌停,当日市值蒸发超过444亿元。更为悲观的是,因其渠道壁垒面临冲击,业绩低迷将是海天味业未来很长一段时间的常态。

渠道危机已现

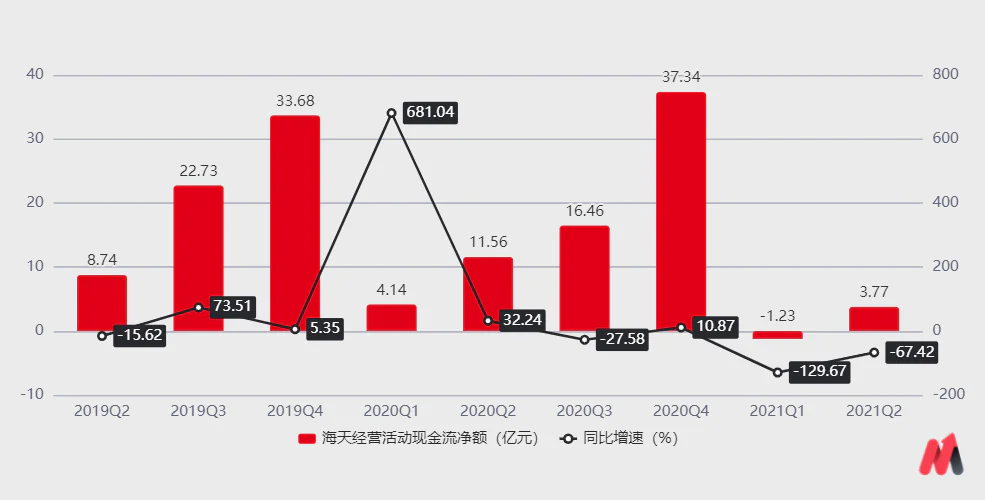

2021年二季度,海天味业的经营活动现金流净额为3.766亿元,同比降低67.42%。现金流释放出恶化信号,意味着在电商渠道、社区团购等新模式的冲击下,海天味业的渠道壁垒面临坍塌。

(数据来源:公司公告)

对于海天味业而言,业绩的持续增长离不开其庞大的经销商渠道。

海天味业采取以经销商为主的销售模式。2018年至2020年,海天味业经销商数量分别为4807家、5806家和7051家,在2020年二季度末进一步增至7407家。截至目前,海天味业的经销商覆盖全国31个省级行政区域,超过300多个地级市,超过2000多个县份市场,基本完成全国布局。

并且,与同业实行的“信用条件”政策不同,海天味业自1998年开始采用“先款后货”的结算方式,向经销商下达月度销售计划,并以周订单的方式预付货款(对海天味业而言就是预收账款)。

“先款后货”方式体现在资产负债表中就是应收账款和应收票据较少,预收账款较多,这有力保障了海天味业的现金流充裕以及防止坏账发生,这也体现出其在下游拥有绝对的话语权。

与此同时,得益于渠道优势带来的规模效应,海天味业对上游供应商则采取“先货后款”的制度,导致其应付账款较高,显示出其在上游也具备较强的议价能力。

不过,随着线上渠道、社区团购等模式的崛起,传统的销售渠道客流被分流,原有的渠道定价体系也遭受冲击。海天味业的传统渠道模式正面临巨大的挑战。

在需求不景气的背景下,为了“提振”业绩,海天味业不断向经销商发货,叠加疫情影响了经销商的销售,以及与社区团购的分流,造成渠道库存进一步积压。渠道反馈来看,目前海天全国库存周期在4.5个月,基本达到峰值。

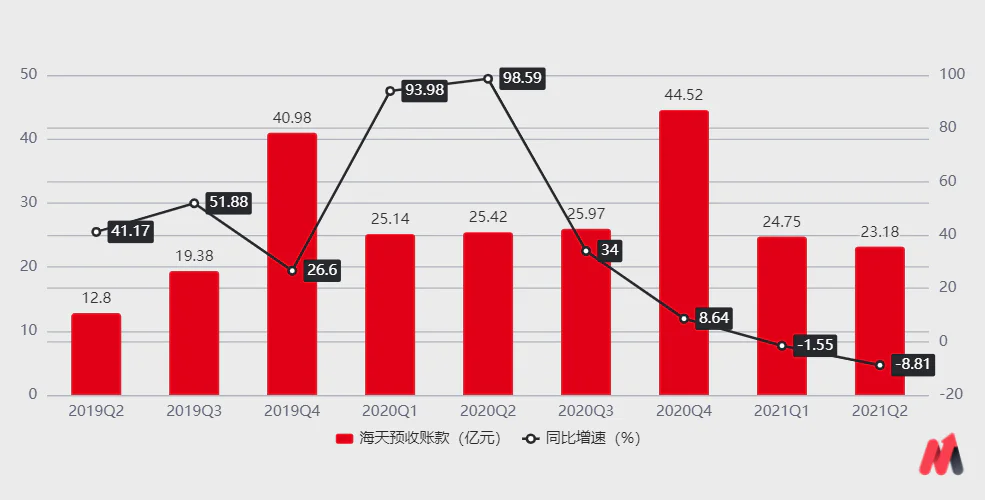

库存压力高企,导致海天味业的经销商拿货意愿不强,打款不积极。2021年二季度,海天味业的预收账款为23.18亿元,同比降低8.81%。

(数据来源:公司公告)

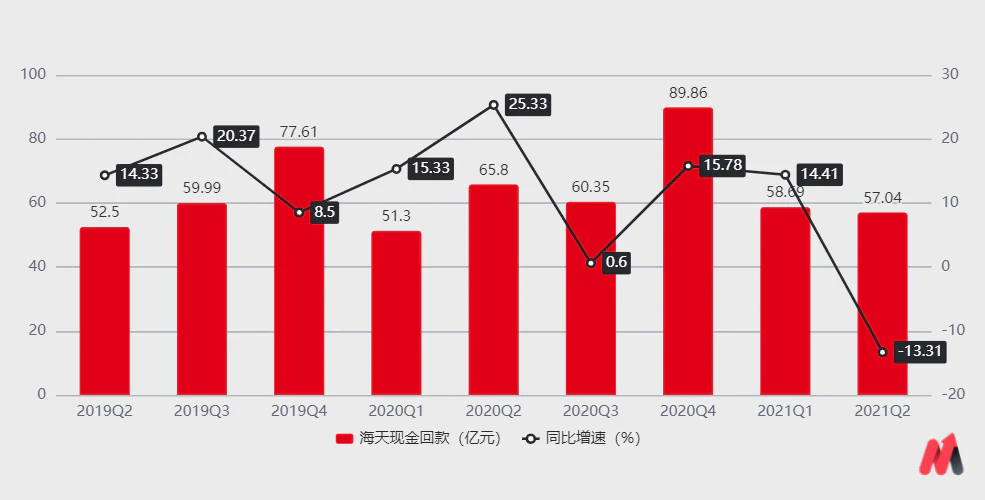

预收账款下降,一方面意味着经销商拿货力度放缓,海天味业下游的话语权明显被削弱;另一方面影响了其现金回款。该季度,海天味业的现金回款同比下降13.31%至57.04亿元,直接导致其经营活动现金流净额同比降低67.42%。

(数据来源:公司公告)

不过,面对快速迭代的市场和渠道,海天味业也在积极探索社区团购这一新兴模式。但妙投认为,社区团购会冲击海天味业原有的价格体系,这将加快其基本面进一步恶化。

这由于社区团购绕开中间多个环节,缩短交易链条,从而降低了25%左右的渠道加价。而且社区团购主打高性价比市场,其目标用户对价格的敏感度较高,这会冲击原有的渠道定价体系。

但如果不布局社区团购,海天味业的市场份额就会被新模式瓜分。据国泰君安测算,2021年社区团购将分流12.63%的酱油销售额。而酱油又是海天味业的收入大头,在2021年上半年占比接近60%。

可见,在社区团购等新模式的冲击下,海天味业的渠道壁垒逐渐被瓦解。

估值逻辑恐将打破

海天味业市值蒸发了3000多亿元之后,截至2021年9月16日收盘,其滚动PE估值已经降至57.69倍,位于最近5年估值中枢以下。

但对于投资者而言,低估并不是入场的唯一因素。而海天味业的基本面是否被破坏?估值逻辑是否被打破?也是入场的核心考量因素。

(图表来源:Wind)

海天味业过去凭借稳定增长获得市场青睐,并被冠以“酱茅”的美誉。自上市以来至2020年末,海天味业的归母净利润累计上涨206.36%;其股价从7.08元的发行价一路飙升至153.47元,累计上涨了2067.66%。

但如今,海天味业的主业遭遇增长瓶颈,利润呈现负增长之势,其高估值逻辑恐将被打破,相对应的,其估值中枢也会下移。

不过,如果海天味业找到第二增长曲线,保证其成长性不变,其估值中枢将不变或上移。但目前来看,海天味业的新业务发展并不顺利,占比极低。

海天味业早已意识到增长危机,一直尝试多元化策略。除了酱油、蚝油和调味酱三大产品组合外,海天味业也在积极布局醋、调味汁、火锅底料等其他产品。

但截至2021年上半年,海天味业的其他业务收入(新业务被归为“其他业务”范畴)为11.25亿元,同比增长13.44%,远高于大盘增速,但该业务占比仅有9.57%,难抗增长大旗。

综上,虽然海天味业的估值已将跌至历史估值中枢水平以下,但其成长后劲不足,基本面正在恶化,其估值逻辑恐将被打破。可以预见的是,海天味业的估值将持续下探。

评论