头图来自视觉中国

本期导读:

首先,从 AI 公司 Databricks 入手,分析其所处赛道、商业模式以及潜在挑战。其次,AWS 为何如此赚钱?这不仅是关于 AWS 的谜团,也是外界对云计算公司营收的好奇,本期将提供几个理解角度。此外,中国市场的 GPU、DPU、AI 芯片投资热潮暴涨,“中国何时能出英伟达”?回答这个问题之前,需要先理解一些中国“英伟达”们所在的市场情况。

本期还将关注:

• Facebook 自研芯片、华为推出“武汉云”、HPE 获得 NSA 20 亿美元合同;

• Google 如何看待机器学习的发展方向;

• 浙江发布人工智能产业发展报告;

• 一组人工智能/机器学习的开放学习资源,包括视频、图书、播客等;

焦点

一家跑出来的 AI 公司:Databricks

如果说中国 AI 芯片创业公司是新的投资机遇,那么“上一代”的 AI 创业公司,所谓中国“AI 四小龙”们,则进入到投资人“财务结算”阶段。

和讯科技梳理了商汤、云从、依图、旷视目前的营收、亏损状况,结论是这样的:

持续的亏损、高昂的研发投入、承压的现金流,似乎成为AI四小龙的共性问题,也成为AI四小龙上市路上的绊脚石。

与中国 AI 创业公司所面临的困境不同,美国市场最近几年出现的几家所谓 AI 公司,比如Databricks、C3.ai 等,则展现出强劲的增长,以 Databricks 为例,该公司刚刚完成一笔 16 亿美元的 H 轮融资,而七个月前的 G 轮融资,Databricks 拿到了 10 亿美元,目前估值已经超过 380 亿美元。

Databricks 依托开源数据服务 Spark 为基础,提出了“Data Lake House”的理念,即打通所谓数据湖(Data Lake)和数据仓库(Data House),构建了一个统一的数据分析和服务平台,并引入大量 AI 技术,帮助企业客户快速高效处理海量数据。

自 2013 年创立以来,Databricks 发展迅速,其大客户包括阿斯利康、汇丰银行等巨头公司,在新一轮融资期间,Databrick 也披露该公司 2020 年的年度经营收入为 6 亿美元,高于上一年的 4.45 亿美元。Databricks 所处的领域,Snowflake 已经完成 IPO,市值在 900 亿美元左右,C3.ai 也在快速增长中。

某种意义上说,由于 Databricks 这类公司并不“拥有”数据,客户数据更多还是在 AWS、Azure 等云服务商那里,所以,无论是 Databricks 还是 C3.ai 也必须面对客户随时转向其他家的挑战。

另外,结合上市后的 Snowfake 的部分数据来看,这类公司的大客户相对集中,比如 Snowflake 拥有 3000 个客户,但其 30% 的营收来自其中的 153 个客户。

第三,也是更重要的一点,云计算巨头会如何看待 Databricks 这类公司?就目前来看,美国三大云计算公司里,AWS 的 Redshift、Google 的 BigQuery 、微软的 Azure Synapse 与 Databricks 拥有一定相似度,而且由于大量企业客户将数据存储在这些云服务上。未来,也不排除三大云计算巨头通过价格、更快速的产品整合,吸引 Databricks 的客户们过来。

当然,谁又能排除 Databricks 被某家巨头收购的可能性呢?如果发生,必然是一笔巨额交易。

巨头

AWS

AWS 已经是亚马逊的赚钱利器,2021 二季度的营收达到 40 亿美元,同比增长 25%,CNBC 前不久对 AWS 为何赚钱做了一番分析。

虽然 AWS 目前提供超过 200 项产品或服务,但其核心产品——同时也是云服务商的基础产品——计算、存储、数据库、网络——才是最大的利润来源。

由于 AWS 从未详细拆分过不同产品的营收百分比,CNBC 也只能借助一些其他市场对手的数据进行预测,比如通过 DigitalOcean 的计算产品毛利推测 AWS EC2 的收入。

而另一个值得关注的收入来源是网络传输费用,客户使用 AWS 的任何一项服务,只要发生数据传输,那么在存储费用之外,网络传输的费用有时很非常惊人,比如虽然 NASA 与 AWS 签署一项为期 5 年、价值 6500 万的云计算合同,但这依然隐含着数据下载到本地的费用,而且非常具有不确定性。

CNBC 的分析虽然仅仅是 AWS,但依然具有行业通用性,比如这几年包括 AWS 在内的巨头都在强推无服务器,在宣传可以更好利用云计算资源的同时,事实上也大幅增加了企业在计算方面的成本;至于网络传输费用,国内阿里云、腾讯云也会收取类似的费用。

在强势进军元宇宙的同时,Facebook 也在加速自研芯片的进度,付费媒体 Information 披露了 FB 机器学习芯片的研发情况,几个关键点:

• FB 的计划是将芯片用于内容推荐;

• 利用自研芯片降低对英特尔、英伟达等芯片公司的依赖,进一步降低成本;

• FB 的芯片完全自研;

• 目前用于 100 多人的研发团队;

结合此前 Bloomberg 的报道,前 Google 芯片团队的技术专家 Shahriar Rabii 应该是 FB 芯片研发的关键人物,他在 2018 年加入该公司。

华为

华为云本月初落地了一个政务云项目“武汉云”,官方新闻稿这样描述:

武汉云作为城市的数字底座,将全面赋能政府管理、惠民服务、城市治理、产业创新、生态宜居等5大重点应用领域,支撑新型智慧城市建设运营,构建数字产业生态、打造创新产业平台,服务武汉城市圈,辐射长江经济带,探索超大城市发展数字经济的新路径,打造武汉城市高质量发展的新名片。

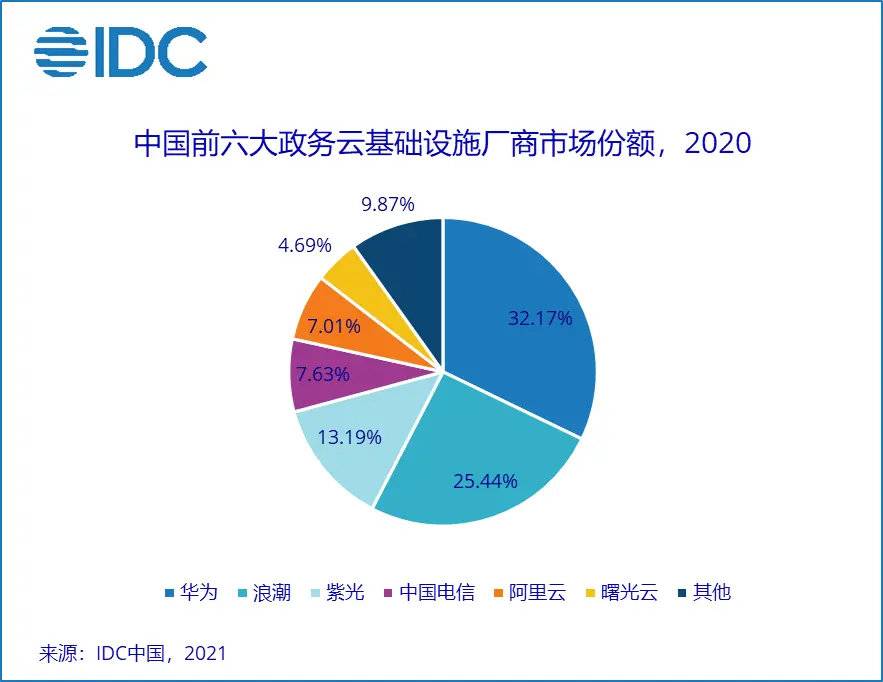

政务云是华为目前的优势领域,IDC 此前的数据显示,华为云市场份额 32.17%:

政务云市场同样阿里云今年重要的发力方向,而在“软件国产化”的大趋势下,云计算带来的软件云化会为政务市场的软件升级迭代提供新的可能,以数据库为例,在争取摆脱 Oracle 等数据库产品的同时,包括阿里云、腾讯云在内的云计算公司,也在加快将云上的数据库推向更大的应用场景里,前不久,阿里云智能数据库事业部总负责人李飞飞就坦言,政企市场是检验云数据库产品竞争力的黄金标准。

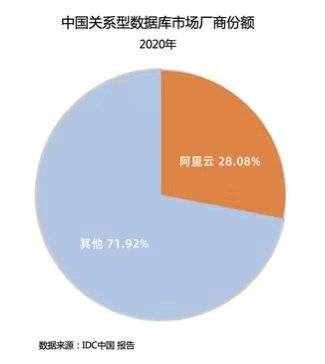

而在 IDC 8 月份发布的 2020 年中国关系型数据库市场研究报告里,阿里云的市场份额达到 28%,并在公有云部署市场占据绝对领先地位。

政务云市场另一个值得玩味的信息是,不久前引发诸多关注的天津国资委强令推行“国资云”的文件似乎已经失效,国内媒体随后的相关报道都已经被删除,这里是新加坡《联合早报》的报道,目前也未有新的文件披露。

HPE(惠普企业)。根据美国 NSA 网站发布的消息,HPE 获得一份价值 20 亿美元的巨额合同,这份合同为期 10 年,将在 2022 年正式开始生效,HPE 将向 NSA 提供包括高性能计算机在内的多项计算服务,涉及边缘、云服务器等多个场景。

OpenAI。NYT 报道了 OpenAI 新近推出的可写代码的程序 Codex,通过多位研究者的观察和试用,这款产品更多还是在提升人类程序员的工作效率,并且可以作为入门的“教师”,而不可能成为专业工程师的威胁。

OpenAI 上周关闭了一个通过其超大语言模型 GPT-3 进行聊天的项目,据了解,有开发者通过 GPT-3 提供的 API,构建了一个可以和去世亲人“聊天”的服务,你可以通过这里详细了解这个案例,非常感人。

英伟达。路透社援引消息人士的话说,英伟达正在寻求欧盟批准其对 ARM 的收购。

目前对这笔 400 亿美元的收购计划,高通、三星和苹果表达了担忧,而博通、联发科则支持收购。

上周末,科技媒体“钛媒体”喊出“中国何时诞生英伟达”的问句,在这篇长长的文章里,焦点放在中国的 GPU 以及 AI 芯片创业公司领域,有几个值得关注的方向。

首先,无论是 GPU、AI 芯片还是其他芯片,这些隶属于半导体领域的公司都具备周期长、风险高的特点,5–10 年是一个周期;

其次,看待芯片产业应该具有“产业链思维”,在这个链条上,宏观上包括设计、制造、封测、材料、EDA 五大环节,中国公司的优势和劣势在哪里,需要有一个清醒的认识;

其三, 中国 AI 芯片的快速发展,得力于中国 AI 的广泛应用和海量数据,这是市场推动的技术和产品创新,具有鲜明的中国特色,这意味着,这些 AI 芯片能否走向更多市场(比如非洲或东南亚),甚至成为某种行业标准,现在都是一个未知数;

其四,即便是在 AI 芯片领域,依然还有诸多细分的赛道或垂直的应用场景,这并不是一款产品所能覆盖,需要根据特定场景提供新的解决方案,在这样的背景下,中国 AI 芯片的发展格局,未来两到三年会越发进入细分、垂直的竞争阶段,不同的细分领域或许可以出现几家估值 10 亿美元以上的创业公司。

市场

来自加州的 RISC-V 芯片创业公司 Ventana Micro Systems 完成 3800 万美元融资,现在,从资本到创业者,都在加快进入 RISC-V 领域。

由保险公司安联支持的投资公司 AV8 Ventures 推出第二支总额达到 1.8 亿美元的 AI 基金,主要面向健康、深科技、企业市场的 AI 早期创业公司。

布鲁克斯基金会的报告显示,湾区依然是美国 AI 的创新中心,其他地区还包括纽约、波士顿、西雅图等,你可以在这里免费下载这份报告。

2021 浙江 AI 产业发展报告发布,这个报告的制作单位包括浙江网信办、科技厅等,其中的几个关键数字:

• 2020年浙江省人工智能产业总营业收入2693.43亿元,同比增长11.99%;利润总额337.41亿元,同比增长14.84%,产业规模和效益双提升。

• 重点行业方面,浙江省智能安防、智能零售、智能制造、智能计算等位居全国前列,AI芯片、AI软件、区块链等全国领先,智能驾驶、智能物联快速发展。

不过目前我还没有找到该报告的全文。

机器学习未来的方向,来自 Google 的解读,这是一篇公关稿,站在 Google 的视角预测机器学习的发展方向,基本也是当下行业关注的领域,可以看一下。

资源

机器学习领域有非常多开放的学习资源,包括行业报告、开源项目以及视频教程等,下面是一组来自 Twitter 用户 Sunny 的推荐,基本都是海外各大高校的开放课程,我从中挑选了几个:

• 人工智能入门视频:非常基础,但很系统的介绍;

• 纪录片:人工智能的历史:只有了解这些历史才能更好理解为何当下人机关系会如此微妙;

• 机器学习入门介绍:这是 MIT 的课程,非常棒;

另外,此前我还分享过斯坦福大学教授 Christopher Potts 关于自然语言处理的视频,详细阐述了自然语言处理的历史进程,并对未来的发展提供了一些预测和思考,非常值得观看。

当然,还可以通过一些更入门的内容,了解人工智能,比如图书,这里有几本关于人工智能的图书,感兴趣的朋友可以点击下面的链接进一步了解,这些书都可以在亚马逊上买到电子版:

• Genius Makers:某种意义上就是一部深度学习简史;

• A Brief History of Artificial Intelligence:人工智能历史简易读本;

• The Myth of Artificial Intelligence:戳破所谓“智能”背后的一系列谎言;

• Atlas of AI:AI 是一场“权力的游戏”;

• Futureproof:自动化、AI 趋势中的生活与工作;

最后是两个播客。微软官方一档播客的主持人居然是微软 CTO Kevin Scott,这可能是目前主持人级别最高的公司播客,每期都是类似访谈的形式,Kevin Scott 会邀请一位技术从业者讨论对技术发展的理解。很多访谈者都有丰富的经历,他们不仅相信技术的力量,更对整个世界充满了好奇,也正是这样的好奇心,促使他们在更多领域探索新的可能性。你可以在这里查看这档播客的介绍,选择自己感兴趣的播客平台收听。

FT 的机器学习播客:Tech Tonic。这是一档我个人非常推荐的播客节目,同样没有太多技术名词,但选题切入点很好,同时制作精良,引入很多原声,更像是一档有声纪录片,你可以在这里选择不同的播客客户端订阅收听。

评论