出品 | 妙投APP

作者 | 刘勇

头图 | 视觉中国

8月25日,宁德时代披露半年报显示,公司实现营业总收入440.75亿元,同比增长了134.07%;净利润为44.84亿元,同比增长了131.45%。

虽然宁德时代的业绩大幅增长,但是其股价却蔫蔫的,连续两日小幅杀跌。显然,资本市场对宁德时代已经有预期,业绩大幅增长,难掩宁德时代的几大隐忧。

本文核心看点:

1.宁德时代的业绩大幅增长,储能业务提升很快,产能处在快速扩张阶段;

2.动力电池盈利能力不强,毛利率大幅下跌,成本上升,资产负债率创新高;

3.宁德时代的股价高估,前十大股东减持。

1、宁德时代的基本财务状况

宁德时代上半年实现营业收入440.75亿元,同比增长了134.07%;实现归母净利润44.84亿元,同比增长131.45%,扣非净利润为39.18亿元,扣非净利率8.9%,比2019、2020两年略有上升,止住了颓势。

(数据来源:公司财报)

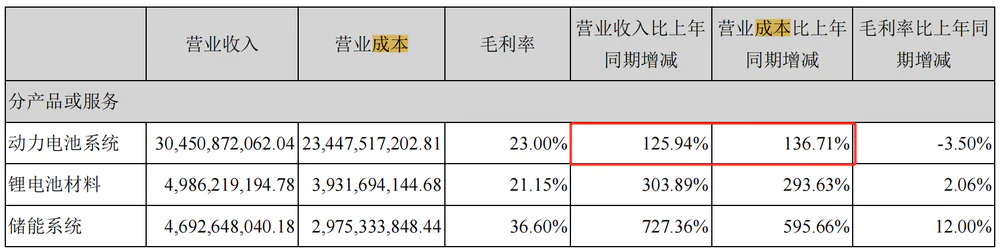

宁德时代业务占比最大(占比69.09%)的动力电池,上半年实现营收304.51亿元,同比增长了125.94%;毛利率23%,大幅下降。

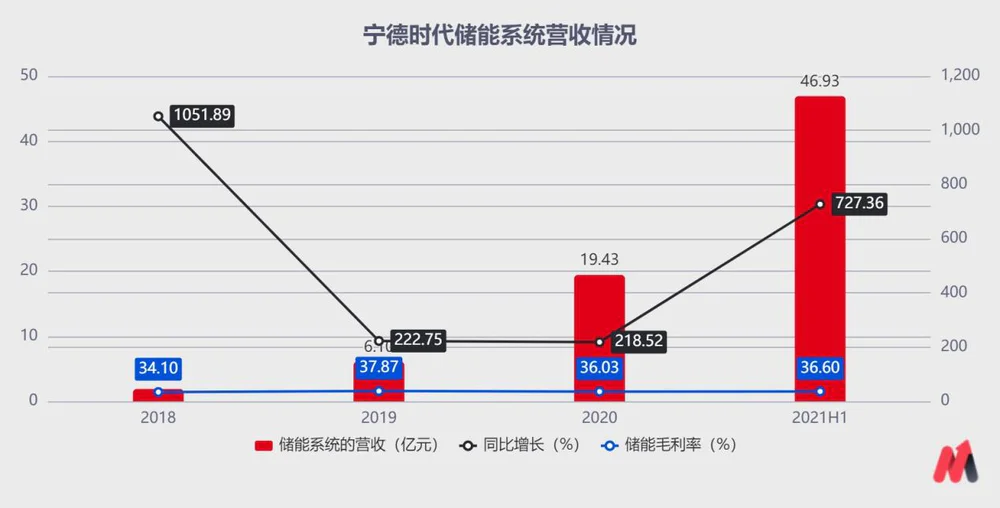

宁德时代的储能系统则在上半年快速放量。上半年储能业务实现营收46.93亿元,同比增长727.36%;储能系统的毛利率为36.6%,较上一年略有上升。储能系统的增速明显高于动力电池的增速。

(数据来源:公司财报)

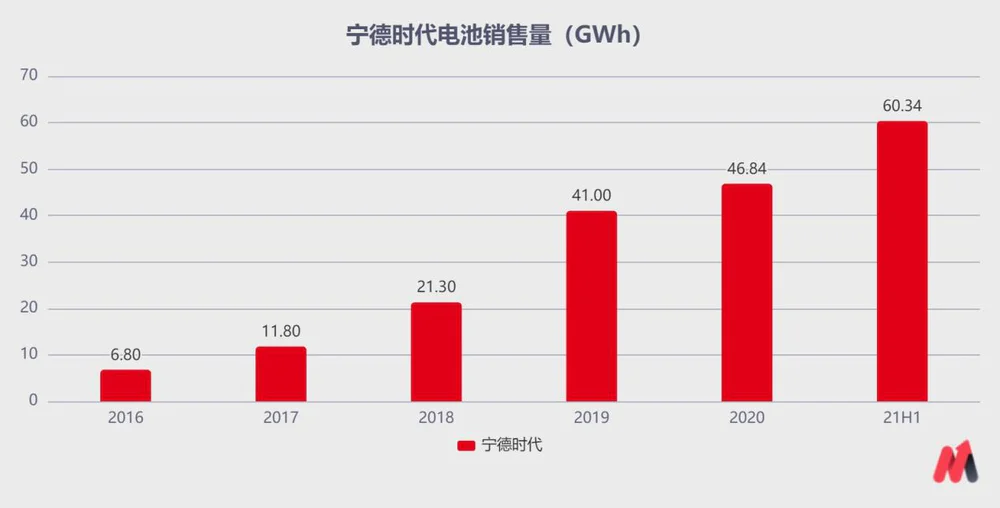

截至上半年,宁德时代动力电池及储能系统的产能达65.45GWh,上半年产量60.34GWh。得益于下游需求暴涨,宁德时代的产能利用率当期实现92.2%,较2020年的74.83%有大幅提升。

随着产能利用率提升,21H1宁德时代暂时守住了行业第一的市占率。

(数据来源:公司财报)

目前宁德时代的在建产能为92.5GWh。其账面的在建工程为154.5亿元,较上一年年底的57.5亿元大幅增加了97亿元。对于当下的宁德而言,只有一件事:扩产、扩产、还是扩产。

2、宁德时代的“隐忧”

2.1 毛利率持续下降

宁德时代的整体的毛利率多年以来一直呈现跌势,上半年毛利率为27.26%,净利率12.08%,继续延续下跌。

(数据来源:公司财报)

宁德时代占比近七成的动力电池业务上半年毛利骤降,从上年的26.5%跌至23%,下降了3.5个百分点,下降的幅度超过13%。

在下游需求暴涨,产能持续偏紧的情况下,公司业务的毛利率下滑,表明公司的营业成本在上升。

(数据来源:公司财报)

这反应了一个行业现实,随着下游新能源汽车的需求旺盛,上游的锂矿等资源价格大幅上升。如果这些稀缺资源的价格继续攀升,将会吞噬宁德时代的利润,宁德时代再大的产能也只能赚点辛苦钱。

2.2 宁德时代“强势不起来”

从财报中分析一下宁德时代的上下游供应链情况。宁德时代有大量的应收款项(大部分是应收账款)和应付款项(应付票据和应付账款)。

从宁德时代的应收/应付/预收/预付金额可以看出:

随着公司营收规模的增加,各项资产和负债均有所增加;

应收项目+预付项目 < 应付项目+预收项目。

(数据来源:公司财报)

这一迹象表明,随着公司的规模增大,宁德时代对于供应链上下游的议价能力很强。通过“上吃下卡”的方式,尽量能占用供应商和采购商的资金,让自有的资金发挥其他的作用。(注:格力电器也表现出同样的特点)

理论上,上游供应商涨价,转到动力电池这一环节,强势的宁德可以加价甚至翻倍成本“甩”给下游,最不济也能维持原来水平。

但现实情况是宁德时代无法维持自己此前的毛利率,毛利率一直处在下滑的趋势中,宁德时代只是看起来很强势。

2.3 资产负债率新高

宁德时代虽然在供应商中比较强势,可以通过上下游占用资金增加自身资金的利用率。但是带来另外一个问题是其资产负债率大幅提升。

(数据来源:公司财报)

今年上半年,宁德时代的资产负债率已经突破了60%,达到63.67%,这是2016年以来的最高水平。

资产负债率上升,通常表明公司在充分利用杠杆。宁德时代虽然虽然用足了杠杆,但是其ROE却并没有提升,盈利能力不强。

(数据来源:公司财报)

从负债端账面看,宁德时代当前有短期借款79.36亿,一年内到期的非流动负债14.94亿,长期借款87.02亿、应付债券142.7亿,有息负债合计324.02亿。

虽然有息负债仍然比账面上天量的现金少很多,但是对于激进扩展的宁德时代而言,资产负债率创新高仍然值得我们关注。

此前,宁德时代曾经抛出一份582亿的天量融资。之所以采取资金成本更大的股权融资,资产负债率创新高,也是宁德时代不得不考虑的原因之一。

3、股价高估,十大股东减持

随着宁德时代股价续创新高,宁德的大小股东们也有了想法。外面的人想进去,里面的人想出来。

根据披露,二季度,宁德时代前十大股东中有五个减持。招银叁号、高瓴资本、招银动力、鸿商资本、博瑞荣合分别减持了1145.2万股、798.9万股、1063万股、1327.3万股、175.4万股。5个机构在二季度合计抛售了超4500万股宁德的股票,落袋为安。

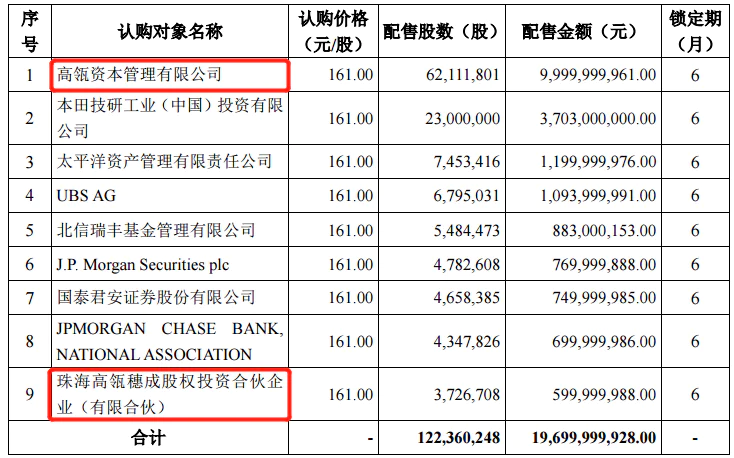

其中最值得关注的当属高瓴资本。2020年宁德时代的200亿元定增,高瓴以161元的价格战略投资了106亿(合计),占比超过了一半,锁定期6个月。

(数据来源:公司公告)

今年解禁期一过,高瓴便开始了减持。798.9万股的减持,变动比率15.13%。如果按照均价428.5元计算,高瓴106亿的投入,已经收回了1/3。

向来以价值投资标榜自我的高瓴,时常在二级市场做短线,如去年底逃顶新能源车,今年一季度又精准抄底。无他,低估买入,高估卖出而已。

当前,宁德时代的TTM-PE高达145倍,仍然有较大的回调空间。

4、总结

宁德时代目前的业绩亮眼,全球动力电池“一哥”的位置暂时无人撼动,但长期发展仍有隐忧,需要解决原材料价格上涨、补贴逐步退坡等带来的整体毛利率低、资产负债率上升等问题,需要突破锂电池技术瓶颈等问题(此前备受瞩目的“钠离子”电池,宁德时代在半年报中只字未提)。

可见,宁德时代的未来,仍然存在很大的变数。

评论