出品|妙投APP

作者|段明珠

头图|视觉中国

8月19日港股盘后,哔哩哔哩(BILI.O/09626.HK,下称B站)发布了2021年Q2财报。之后B站在隔夜美股市场及20日的港股市场分别跌去6.03%和4.99%。

资本市场不看好B站,除了中概股的“原罪”,还要从B站自身找原因。

给B站Q2财报快速划重点,以下几点值得关注:

1、营收超预期:净营收44.95亿元,同比增长72%;广告、电商和增值服务业务贡献最大,前两者同比均翻2倍左右,后者同比增长98%;

2、增收不增利:净亏损11.22亿元(调整后为8.57亿元),优于市场预期,但亏损幅度仍在扩大;

3、主发动机“失灵”:游戏作为过往的支柱业务整体流水不增反降,收入同比下降;

4、流量盘稳住:平均每月活跃用户 (MAU)达到2.371亿,增速38%,符合市场预期;但整体用户粘性和ARPU值略有下滑。

除基本面“喜忧参半”,B站还要面对更多挑战。如监管多管齐下,可能会对B站Q3营收造成压力。

B站还要亏损多久?它是否会重蹈视频行业无法盈利的覆辙?年后B站的股价一直处于下行通道,甚至有分析师提出会回落到50美元大关,真的吗?

一、增收不增利,是不想,还是不能?

总体上,B站Q2净营收44.95亿元,同比增长72%;毛利9.89亿元,毛利率降至22%;经营亏损15.21亿元,亏损率高达34%。

(数据来源:公司公告)

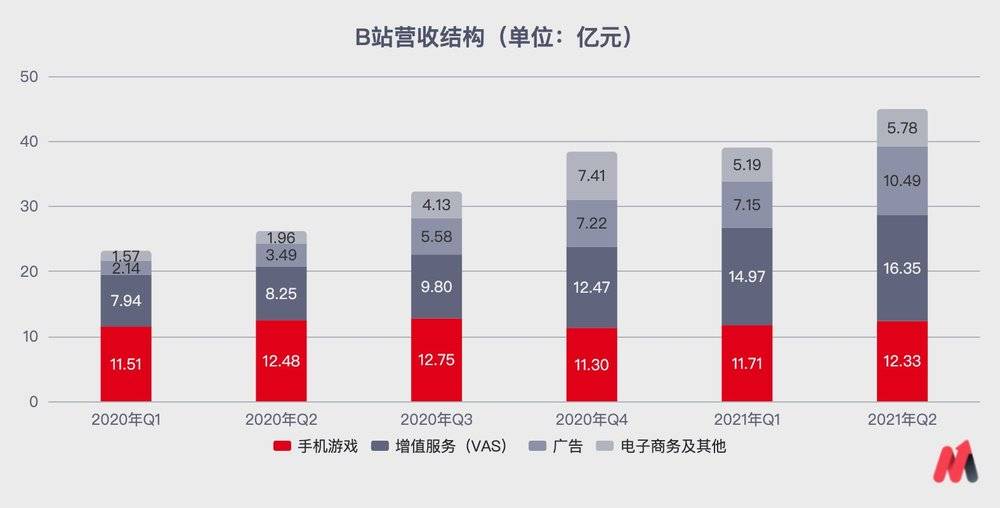

从收入端来看,B站营收来自四块业务:手机游戏、增值服务(VAS)、广告、电商及其它。

从2020年Q4开始,B站增值服务的占比就超过游戏,成为新的支柱业务;Q2这块业务营收16.34亿元,占总营收36.37%。而B站Q2的增长亮点来自广告,同比增长201%,营收首次超过10亿元,占总营收比提高至23.34%;当然,高增长也部分因为基数小,持续性待观察。B站Q2电商业务同比增长195%达5.78亿,占比与2020年持平,为13%。

从营收结构上,B站已经实现“多轮驱动”,且更像一个互联网平台了(游戏业务后面会单独讨论)。

(数据来源:公司公告)

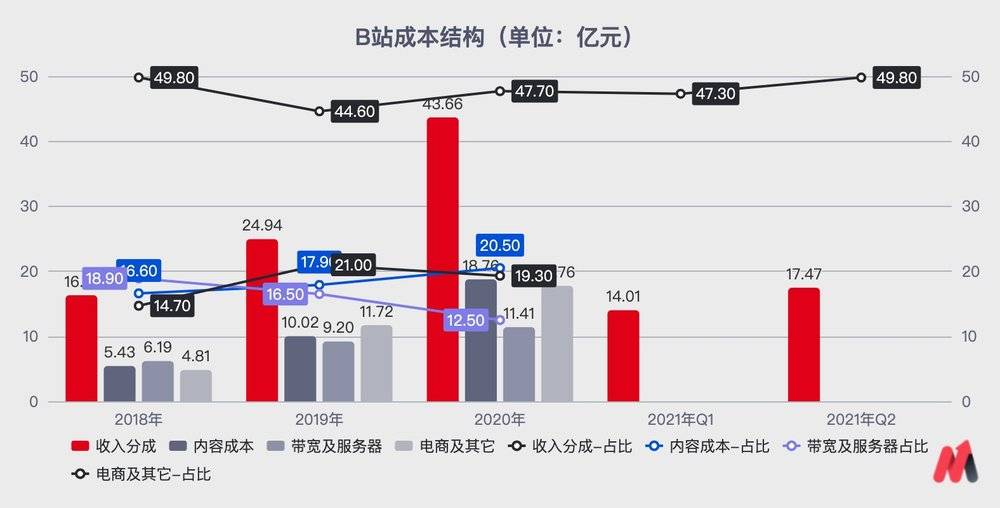

从成本端来看,B站Q2营收成本35.06亿元,同比增长74%。考虑到营收同比增长为72%,毛利率的些微下降来自营收端,原因可能包括高毛利的游戏业对营收贡献的下降、分成比例增加等。

B站营收成本同样包括四部分:收入分成、内容成本、带宽及服务器、电商及其它。

B占的收入分成是大头,Q2为17.47亿元,占营收的38.87%(2020年为36.4%),占比增长部分源于提高直播分成(给主播的分成已提升至80%-90%)。考虑到PUGV(专业用户生成视频)内容的播放量已占B站总播放量的93%,这也是其为了增长而主动选择更多让利。对B站来说,PUGV内容不仅是内容产品,还具有社交属性,能增加用户粘性。不过要注意的是,虽然B站的收入分成+内容成本仅占营收的一半多,远低于爱奇艺等平台,但其内容存在版权隐患。

(数据来源:公司公告)

从费用端来看,B站Q2总运营开支为25.10亿元,同比增长107%,且营销费、行政开支和研发支出均翻倍,这也是导致经营亏损率高于市场预期的原因。

(数据来源:公司公告)

B站董事长兼CEO陈睿曾将B站的商业模式总结为:用内容吸引用户、社区留住用户,再提供更多内容或衍生,如果用户喜欢就去消费。

而B站Q2在增加74%的成本投入和107%的费用投入才换来72%的营收增长。即使不考虑分成和内容成本,未来仅市场费用的增加也够B站“喝一壶”。

根据B站过往MAU和市场费用间的关系(2020Q2-Q4年实现MAU同比增速55%左右,市场费用增速区间为147%-227%;Q2MAU同比增长38%,市场费用同比增速为107%),用户获取成本在增加。为了实现2023年MAU达到4亿的目标,以及维持高增长的形象,B站必然不想更不能减少投入,增利不增收还会继续。

二、都是尊贵的用户,谁能让B站赚更多?

可能有人会觉得对B站持续增收不增利的论断过于“刻舟求剑”,且没考虑到用户ARPU值的提升。这部分就仔细看下B站的用户情况。

陈睿在财报中对用户数据的介绍如下:“ MAU 总数达到2.371亿,同比增长38%”,但比Q1增加的实际值是1380万;“同期使用时长创新高,达到81分钟”,如果多看眼过往数据,B站刚上市时平均使用时长高达87分钟,2019年和2020年的平均使用时长也达到80分钟。

以上并不是要吹毛求疵,只是让妙投会员更客观全面了解情况。当然,B站的MAU仍有上升区间,4亿目标也并非无法触及;现有用户的使用时长也较稳定。

至于他提到的用户粘性,更通用的判断标准是DAU/MAU的值。2021年Q2,B站的DAU/MAU值同比环比均有下降。

(数据来源:公司公告)

好在B站的平均每月付费用户(MPU)Q2同比增长62%达到2090万,转化率为8.8%;ARPU值一直在下降,Q2为45.7元。

对比看爱奇艺,Q2付费用户1.062亿,付费率超18%,ARPU值为12.53元;B站在付费用户总量和付费率提升上还有不少空间。

(数据来源:公司公告)

上面提到的B站ARPU值下降,其实和游戏业务发展萎靡有很大关系。B站移动游戏的ARPU值虽然也在下降,但2020年仍能达到223.6元;增值服务的ARPU值虽在增加,但同期也只有24.60元。

无怪陈睿要将“游戏自研会是当前阶段的第一重点”。

三、B站游戏业务是在“藏拙”吗?

适逢游戏行业监管严格,B站游戏表现不好倒像是“藏拙”。但包括B站,业内对游戏业的共识是:对游戏和视频业的监管变化不明显;视频行业未来会超过1万亿元市值,游戏会成为主流娱乐方式,监管必然会更规范和细致。

而且游戏本身会给B站带来大量内容和互动,游戏视频在视频领域一直排在TOP3,在直播排名第一。无论从哪个角度来看,B站都需要做好游戏业务。

B站的游戏业务包括联运代理和自研模式,Q2游戏收入12.33亿元,同比下降1.6%,占总营收27.4%,是其历史上占比最低的一次。陈睿认为主因是供给不足;但可能“研发疲软,运营躺平,缺少爆款”是更大的问题。

过往支撑营收的老游戏因各种原因下滑严重,B站渴望爆款游戏已久。B站Q2上线三款独代游戏,分别为《坎公骑冠剑》、《机动战姬》和《刀剑神域》;只有《坎公骑冠剑》表现尚可,上线第一周均保持在iOS畅销榜前十,对Q2营收贡献不少;当然后两款上线时间较晚,可能收入会延后到Q3。

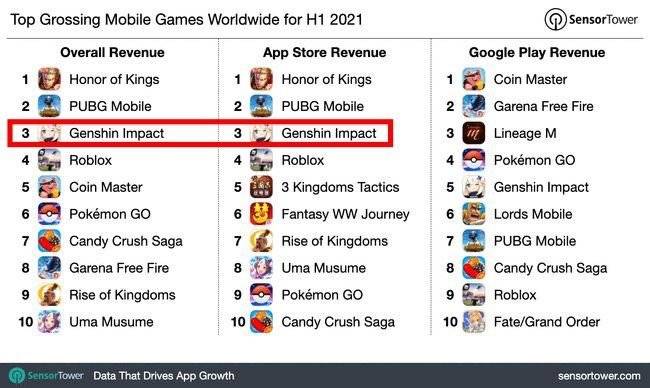

但可惜的是爆款游戏,好像对B站营收的帮助也不大。以《原神》为例,这款游戏在

Sensor Tower的上半年全球手游收入排行中排在Top 3;作为联运方,B站上线后运营不利,主要活动不是厂商牵头,就是用户自发,导致B服玩家稀少,B站也就没能从这款商业上极其成功的产品上得到好处。这并不是个例。

8月4日,B站游戏发布会推出10款独家代理游戏和6款自研游戏新作,类型也在拓展到二次元游戏外。据一些游戏玩家反馈,这些产品的卖相并不佳,具体还要看上线后实际情况。

这里还牵扯到B战“出圈”策略对游戏业务的影响。“出圈”本质是好的,淡化市场对B战用户天花板到来的担忧,但这会稀释B站的二次元属性;如果执行不力肯定影响其二次元游戏业务的发展。所以B站用户规模扩大,带来的营收增加更多来自增值服务、广告等业务。

最后,在政策监管收紧、Q3的营收承压、缺乏引起大幅反弹的催化剂的情况下,B站股价下行趋势似乎仍将继续。

(注:该技术分析图仅供参考)

评论