出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

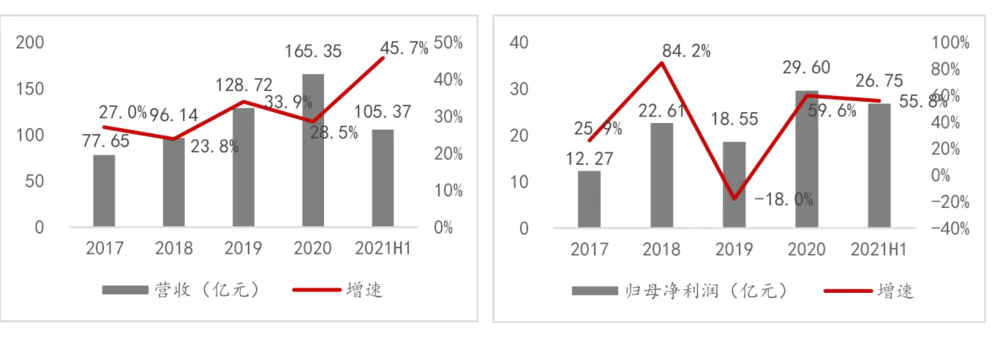

8月12日晚,国内CXO龙头药明康德公布了2021年中报。2021年上半年,公司营收、归母净利润、扣非净利润分别为105.4亿元、26.75亿元和21.27亿元,增速分别为45.70%、55.79%和88.05%,均达到了公司7月15日公布的预增公告增速上限(利润增速)。

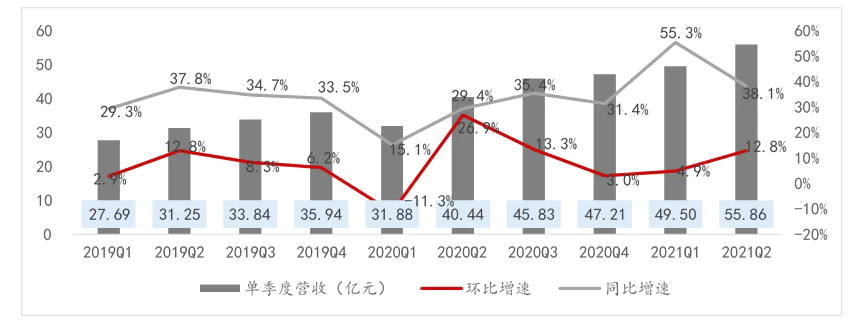

若单季度对比来看,公司2020年1季度受新冠影响较大,收入环比增速-11.3%,同比增速15.1%;除2020年1季度外,公司保持了连续9个季度的持续环比增长,同比增速几乎均在30%以上(2019年1季度至今),公司业绩增速较快。

不过,药明康德的中报业绩高增速仅带动了开盘股价的略微上扬,最终以略跌收盘,市场前期的低迷情绪仍在继续,药明康德还有投资的价值吗?

妙投认为,长期来看,公司基本面较好,业绩强劲;高业绩下的公司估值有望在2023年消化,具有一定的合理性;而短期股价压制的原因,主要系市场对公司8月初公布的“营收+股价”组合式股权激励草案的担忧(市场认为会摊薄利润)。

但妙投认为本次股权激励对公司中长期业绩的稳定性和持续性有益,业绩的兑现将逐步消除市场的担忧,药明康德仍具有一定的投资价值。那么接下来我们来详细探讨一下。

资料来源:公司定期报告

本文核心看点:

(1)药明康德业绩强劲,主要来源于内生驱动,具有可持续性;

(2)估值相对合理,股权激励带来的市场负面情绪有望逐步恢复。

一、药明康德中报业绩强劲,且具有持续性

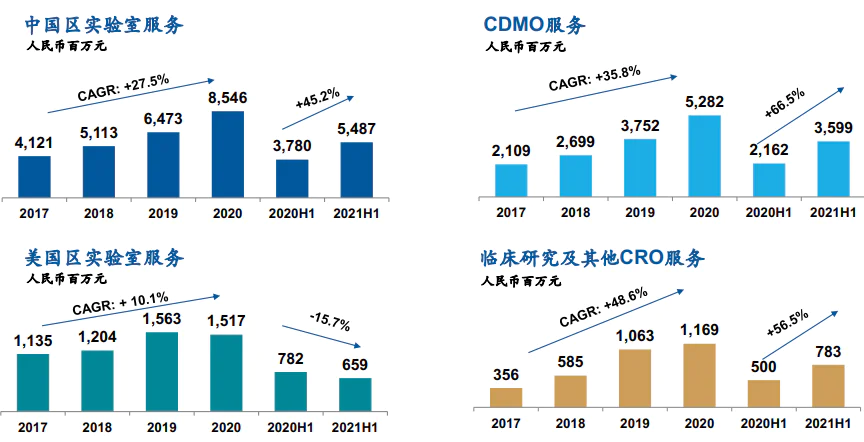

药明康德主要从事新药研发/生产外包服务(CRO/CDMO)。根据不同研发服务类型,药明康德将其主营业务划分为中国区实验室服务、CDMO、美国区实验室服务、临床研究及其他CRO服务等4个板块。

分板块看,2021年上半年,中国区实验室、CDMO业务、美国区实验室和临床研究及其他CRO服务收入分别同比+45.2%、+66.5%、-15.7%和+56.5%,即除美国区实验室受疫情持续影响运营效率较低,及部分细胞基因疗法客户上市申请延迟递交表现较弱外,其他业务收入增速均较快,且均远超2017-2020年度的复合增速。

不过考虑到美国区实验室对公司收入贡献占比6%,报告期内其-15.7%的增速对药明整体业绩影响仅-1%左右;且随着全球新冠疫苗的接种率逐步提高,公司美国区实验室的业务下半年将逐步恢复。整体来看,公司的业务内生增长较好(2021H1收入增速45%)。

资料来源:药明康德2021H1业绩演示材料

分客户来看,海外、国内客户收入占比分别为76%、24%,同比增速分别为+45%和+48%;全球Top20药企、“biotech+国内客户” 收入占比分别为28%、72%,同比增速分别为+29%和+54%;多部门服务客户(一个客户同时委托公司多个订单)收入占比82%,同比增速+40%。即公司存量客户渗透率提升的同时加速biotech客户的覆盖,一体化的赋能平台加强客户内部业务间转化,公司的竞争优势持续加强。

那么,公司的业绩高增速能不能持续呢?

根据CXO行业的人才密集型、重资产型特点,妙投梳理发现,药明康德在持续扩张人才队伍(2021H1达到28542人,较2020年末增加2131人)、持续加大资本开支进行实验室及工厂的产能扩充(2021H1达到27.4亿元vs2020年30.3亿元),保障公司持续提升订单承接和消化能力。

可见,公司未来仍有较大的增长潜力。

二、药明康德当前的估值相对合理

药明康德目前A股、H股的PE-TTM 分别为104倍和97倍,市场担忧估值较高。采用“经调整Non-IFRS归母净利润”这个指标来看,药明康德2019年度、2020年度、2021H1报告期的同比增速分别为38.2%、48.1和67.8%,增速持续上涨。

因此可初步预估药明康德2021-2023年的复合增速不低于50%,即在股价没有波动的情况下,公司目前104倍的估值有望在2023年消化(PEG = PE / G*100,其中PE为市盈率,G为企业收益增长率;PEG=1时,估值合理;PEG<1,市场可能低估;PEG>1,市场可能高估,或市场认为这家公司的业绩成长性会高于市场的预期)。

对标同类企业康龙化成,其2021年中报预告扣非净利润增速为46%-66%,目前其A股、H股的PE-TTM 分别为124倍、87倍,药明康德当前估值与之对比不高。

再对标跨国企业Charles River,公司归母净利润增速30%左右,PE-TTM 51倍,其PEG为1.7倍;药明康德经调整Non-IFRS归母净利润增速67.8%,以Charles River的1.7倍PEG为基础预估,估值约为115倍。因此当前公司104倍的PE-TTM 具有一定的合理性。

(注:对于国际化业务收入贡献76%的药明康德,妙投认为归母净利润并不能很好的反应公司的经营质量,因为其中包含了大量会影响到我们对公司实际经营质量判断的数据,比如投资收益、可转债衍生金融工具部分、无形资产摊销等。)

三、药明康德股权激励草案发布带来的负面情绪有望逐步恢复

8月2日晚间,药明康德公布《2021年H股奖励信托计划(草案)》和《2021年股东利益一致性奖励计划(草案)》,分别从营收和股价两个方面设定生效条件,涉及20亿港元和最高75亿港元两份股权激励计划。

H股股票奖励信托计划:若2021年营收同比增长34%以上,则20亿港元激励生效。根据归属期分为4年解锁。

股东利益一致性奖励计划:若公司H股收市价在批准采纳日起计五年内的任何12个月期间,有45个营业日或以上高于170/187/204/238港元(同比8月2日收盘价约为0%/9%/18%/38%),对应释放现金价值为10亿/15亿/20亿/30亿港元的奖励池。根据归属期分为5年解锁。

对上述两项奖励计划,市场有观点认为给员工分的钱太多了;也有的认为生效条件没有挑战性,上市公司净利润却要被费用摊销,所以市场对其有一定负面情绪。

但CXO行业,本身是劳动密集型产业,必要的股权激励是十分必要的。如果把激励目标设置太高,一旦完不成,对员工积极性打击较大,所以20亿港元的激励池偏向于短期激励。

而与股价挂钩的75亿港元的激励计划更偏向于中长期激励,因为只有公司的业绩符合市场预期,甚至超预期的情况下,才能支撑股价持续上扬,该奖励池也才有可能被解锁。这种形式其实是在保证与股东利益一致的情况下,实现中长期激励和绑定公司管理层和核心骨干的目的。

因此,长期来看,药明康德本次“营收+股价”组合式的股权激励,符合公司股东的利益,也有利于公司进一步绑定管理层和核心骨干,提升公司中长期发展的确定性和稳定性,短期市场所担忧的影响公司净利润的负面情绪有望逐步恢复,市场的关注点也将最终转向公司业绩的持续兑现上。

综上,药明康德的基本面较好,内生驱动的业绩高增长具有可持续性;估值水平相对合理,市场近期因政策扰动、股权激励草案发布的负面情绪有望逐步恢复。因此,长期来看,市场关注点终将回归至药明康德的基本面,公司仍是有投资价值的。

评论