编者注:本文为妙投音频专栏内容,想收听音频请移步妙投APP。

你好,今天继续给大家解读《股市真规则》。

在前面,我们主要讲了价值投资的原则,投资者常犯的错误,以及如何分析公司。今天,我们主要讲解一下如何估值以及如何进行行业分析。

一、如何给企业估值

估值,就是估算一个投资品种的价值,评估这个品种大概值多少钱。

对于投资者而言,发现好公司是重要的,但更重要的是学会估值。因为,只有学会了估值,我们才能知道所买股票的价格是被低估了,还是被高估了。低估了可以买入,高估了则建议卖出。

不过,真正的估值,并不像我上面说的那么简单。估,是评估,既然是评估,就会带有主观性。也就是说,估值是一门艺术,不是科学。同一家公司,不同的人,估值的结果也是不一样的。

既然估值是一门艺术,那是不是说,我们就没有办法利用估值了呢?也不是。格雷厄姆就提出了一个理论:安全边际。只要留出足够的安全边际,估算有些偏差也没关系。一般的企业,需要留出30%-40%的安全边际,竞争优势大、有护城河的企业留出20%的安全边际的就行了,而没有护城河的企业,则要留出60%的安全边际。

目前,市面上流行的估值方法有几十种。但是,从原理上来说,可以分为两类:相对估值法和绝对估值法。

先来说下相对估值法。之所以叫相对估值法,是因为它估值的关键是参照物。这个参照物,可以是与同行企业的比较,也可以是与自己的过去比较。

一般情况下,采用相对估值法,通常采用的是下面三个指标。

第一个指标是市销率(P/S)。市销率是最基础的比率,它是用总市值除以主营业务收入。市销率越低,说明该公司股票的投资价值越大,反之则结论相反。

市销率主要适用于创业板的企业以及高科技企业,因为这些类企业,通常没有利润,所以没法用市盈率、市净率的指标。但这类公司是有营收的,因此可以用市销率来判断。

市销率的优点是稳定、可靠,不容易被操纵,而缺点是不能反映成本的变化,而成本又是影响企业现金流量和价值的重要因素之一。

第二个指标是市净率(P/B)。市净率是一种不太常用的股票分析指标,它的计算公式是每股股价除以每股净资产,也就是我们常说的账面价值。一般来说,市净率较低的股票,投资价值较高,反之则相反。著名的价值投资者本杰明·格雷厄姆,就是这个指标的著名倡导者。

市净率适合评估有大量实物资产的企业,比方有土地、矿山、铁路的企业,这些实物资产不仅有清算价值,而且还是企业的现金流来源。

但是现在,有很多公司,特别是服务性公司,几乎没有实物资产,而是通过无形资产创造价值,用市净率评估这类公司就不合适了。

第三个指标是市盈率(P/E)。市盈率指标出现很长时间了,它使用方便、含义清晰,可以说是应用范围最广泛的估值指标了。但它也有缺点,缺点就是不适合用在盈利变化大的品种上,不太适合周期性强的品种,遇到金融危机和经济周期的底部会失效等。

市盈率的计算公式是用市值除以上一年度财报的净利润,得出来的就是市盈率。这种市盈率也被称为静态市盈率。一般情况下,市盈率越低越安全。但是,市盈率高也不一定就危险,它还跟行业有关。比方新经济公司,普遍市盈率较高,但你不能一概而论地说它的风险就一定高。

一般情况下,我们在上半年进行估值时,可以用静态市盈率。到了下半年,如果还用静态市盈率,就有点缺乏时效性了。这个时候,可以用滚动市盈率。所谓滚动市盈率,就是市值除以最近四个季度财报的净利润,相对来说,它的实效性高一些。比方,半年报更新完成后,上市公司如果盈利上涨,滚动市盈率就会下降。

除了上面的三种估值工具,还有一个工具,是现金收益率。现金收益率这个指标并不常用,但是晨星公司却非常看重。作者认为,在许多方面,它是比市盈率更有用的工具。

现金收益率的计算公式是,用自由现金流除以企业价值,而企业价值,就等于总市值+非流动负债-现金。

现金收益率可以告诉我们一家公司能产生多少现金流,以及这个现金流占企业价值的百分比。如果一家公司的现金收益率比当期债券利息率高,可能预示着这是一只被低估的股票。

二、现金流折现

我们前面讲了市盈率、市净率、市销率,它们的缺点在于,它们属于相对估值法,只能通过与同类企业相比较,来判断所购买的股票贵不贵。这种估值法虽然简单易用,但也可能是个陷阱,因为,它们不能告诉你这只股票到底值多少钱。

接下来,我们介绍另一种估值方法,现金流折现,它属于绝对估值法,可以用来估算企业的内在价值。格雷厄姆、巴菲特都很喜欢这种估值法,如果你能算出企业的内在价值,那么,股票到底值多少钱,就一目了然了。

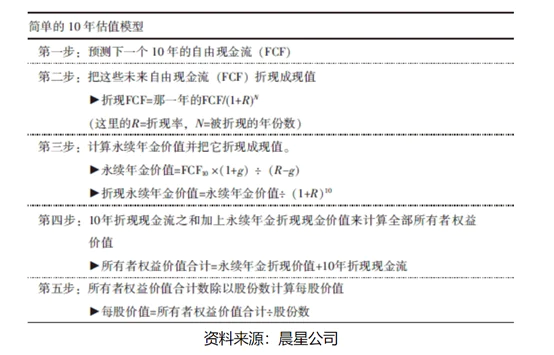

现金流折现,最常用的模型是DCF模型,这个方法比较复杂,虽然巴菲特多次推荐,但是他的朋友查理·芒格却说,他从来没有见过巴菲特用现金流折算的公式算过。对于一名业余投资者而言,了解一下就好,没必要真用这种方法算。你要真用这种方法算,有可能会错的离谱。因为,这个模型需求你得先估算出来企业未来若干年的增长率和现金流,这种估算很容易谬以千里。

现金流折现的思路是,你买入某家企业的股票,本质上是买的是它未来的现金流。你把未来每一年的现金流,按照合理的贴现率进行折现,然后再相加,得出来的数字,就是企业内在价值。

怎么估算未来的现金流呢?我们一般采用两段假设,第一段假设是10年,这段时间我们会赋予公司较高的增长率,比方10%以上;第二段假设是永续经营,也就是说,10年后,这家企业还将永续经营下去,但我们会赋予它一个较低的增长率,比方2%。

你或许会说,没有企业可以永续经营下去。是这样的,但是,这并不影响我们的假设,因为,时间是把杀猪刀,今天的1万块钱,放到10年后,它就不那么值钱了。因此,即便我们假设企业永续经营,它10年后的现金流,对今天的影响已经不大了。

如何预测企业未来的自由现金流呢?一般情况下,你先根据利润表,算出来目前的自由现金流;然后,再把之后10年的自由现金流都计算出来;然后,再基于折现率和永续经营的增长率,把企业价值折算出来。折现率一般采用10年期国债的收益率,目前是3%;永续经营的增长率,前面我们说了,可以用2%。

你是不是听着是不是头皮发麻?没有关系,我在正文中给大家列了个表,看那个表格将有利于你进一步理解现金流折现的计算方法。如果看了那个表格还不明白,那你需要专门买本财报的书认真学习一下了。

每一种股票投资的方法都有它的瑕疵。受过估值训练可能会让你将失去一些极好的机会,因为,严谨估值的投资者,不会在早期给创业公司估值太高,而这其中,会有个别公司,会像Facebook、微软那样,在很短的时间内就能一飞冲天。

三、医疗保健行业分析

在商业世界,有些行业比另外一些行业更容易赚钱,同时也更容易建立护城河,比方医疗保健行业。基于这样的现实,投资者在买入股票之前,不但要了解公司,还要了解行业。

在这本书里,作者介绍了13个行业,但这次,我们只介绍一个行业,就是医疗保健行业,这也是许多投资者都非常关心的一个行业。

医疗保健行业,是少数几个与人类生存息息相关的领域,并且,这个行业容易形成垄断。因此,这个行业的公司,常常有很高的盈利,同时拥有强大的自由现金流和很高的资本收益率。

医疗保健行业,包括制药公司、生物技术公司、医疗器材公司和医疗保健服务组织。在这些类型的公司中,我们认为,制药公司和医疗器材公司通常是最有前途的,因为,它们处在一个刚需市场,即使经济低迷的时候,人们也会生病,生病就离不开医药。

先来说下制药公司。

大的制药公司,有很多专利保护期内的处方药,这是它们的护城河。制药公司,会把专利保护期内的处方药,价格定到市场承受的最高限,这让它们赚了很多钱。

大多数全球性制药公司的资本收益率在20%左右;顶尖的制药公司,比如辉瑞制药,资本收益率能达到30%;麻醉品制药公司更是令人垂涎,它们的毛利率常常达到将近80%。

制药公司的护城河是专利,而专利来自于研究和创新。研发一个新药,平均花费在8亿美元左右。并且,耗时还很长,通常需要花费15~20年时间。这个时间和金钱,对于新药企而言,简直是不可接受的。

即便克服了时间和资金上的障碍,在营销推广中,它们还会遭遇巨头的挑战。巨头不差钱,通常会投入巨资进行广告投放,新药企掏不出那么多钱。

对于新药,美国有20年的专利保护期,但很少有新药能享受满20年的垄断利润,因为,申请完专利后,20年的倒计时就开始了,但此时新药还没有推向市场,还要走一系列的试验和批准流程。因此,有些新药在投放市场后只享受了8~10年的垄断利润,专利保护期就结束了,能享受到17年专利保护的新药,都非常少见。

因此,当你冲着某个专利去买入某个制药公司的股票时,一定要查清楚它的专利何时到期。一种药品如果过了专利保护期,仿制药就会出来,这对相应的原研药的打击可能是毁灭性的。根据历史数据,药品在出了专利保护期的6个月内,销售收入会损失80%以上。

如何发现好的制药公司?好的制药公司,通常有以下几个特征:

1. 有销售收入在10亿美元以上的畅销药。有畅销药的公司,能把固定成本分摊到更多产品上,以取得收益。辉瑞制药公司是一个很好的例子。在1997年,辉瑞制药公司只有两种药品年销售收入超过10亿美元,但是到2002年,有8种药品超过10亿美元大关,其中4种药品打破20亿美元的纪录。正因为如此,辉瑞制药公司的营业毛利率从1997年的20%左右提高到2002年的38%。

2. 有专利保护期内的药品。专利保护期内的药品越多,公司的营收就会越高。如果管理得好,有些药即便失去了专利保护期,也能够创造一个稳定的现金流。比方阿斯利康公司,它的畅销药奥美拉唑在2001年失去了专利保护,但是,这家公司,在仿制药品进入市场之前,把药品进行了升级,相当于把奥美拉唑1.0升级成了奥美拉唑2.0,这在一定程度上保护了自己的利益。

3.强大的市场营销能力。不要小瞧了这一点,它也是企业竞争优势的一部分。像辉瑞制药公司与心脏病专家的关系、惠氏公司与妇科医生的关系、礼来公司与精神病医生的关系,都是不可忽视的。这些专家的意见是相当有价值的。

4. 市场潜力要大。一家药厂,如果总生产小品种药物,即便比较畅销,也不会有多少营收。如果某家药企,有很多治疗慢性疾病的专利药,这就非常好了。

上面说的制药企业,主要是指原研药厂商,搞原创研发的。其实,还有一类制药企业,也不能忽视,那就是仿制药厂商。

与原研药厂商相比,仿制药厂商没有很高的毛利率,但是,它们省去了研发成本,也经常能获得非常好的有益。

要知道,每年都有大量的药品失去专利保护,并且,这些药品不少都是市场刚需。只要给予足够的重视,仿制药厂商也能活得不错。

接下来说下医疗保健行业里面的生物技术公司。

生物技术公司常常被认为是比较年轻的、时髦的、更有创新意识的公司,而且相对于制药公司,它增长更迅速。

不过,作者并不推荐散户买入这些公司的股票。因为,用生物技术探索发明新药,有很强的不确定性,并且特别烧钱。在早期阶段,这类公司的现金流不可预测,在这种情况下,输得精光比赚大钱的可能性更大。

如果你想投机一下,那就从这三个层面过滤一下风险。这三个层面分别是得到公认、生机勃勃、投机性。

所谓得到公认,指的是已经做出了一些成绩。比方基因技术公司、赛迪生物公司,它们的年销售收入都超过10亿美元,这是它们能力的体现,可以给予更多的最信任。

生机勃勃,指的是现金充足。生物技术公司要有足够的现金,或者能在外部筹来足够的现金。否则,这类公司根本发展不起来。

投机性,大多数处于早期阶段的药物,可能永远不能进入市场。除非你深入了解这项技术,否则不要在生物技术公司起步阶段投资。即便你深入了解这项技术,作者也建议你也要留够安全边际。

接下来说下医疗器材公司。

医疗器材公司也许是医疗保健行业中最简单的。这些公司制造设备,比如在手术中使用的心脏起搏器、人造股骨头等。

老龄化将利好这类公司。因为,随着年龄的增长,心脏疾病的发病率和关节替换需求均持续上升。

医疗器材公司,还有巨大的定价能力。到目前为止,整形外科器材制造商,通常每年都可能提价3%~5%。

相比于制药公司,医疗器材公司风险要小很多。因为,医疗器材公司的创新,多数是改良,而不是革命。这使得这类公司的研发费用不是很大。

如何发现优质的医疗器材公司呢?它们通常有以下特征:

一是产品创新能力。判断公司的创新能力,可以通过读年报来得出结论。公司的年报,会提到正在投放的新产品及其研发费用。多读几年年报,你就知道过去几年,它们投放了多少新产品,以及花了多少研发费用。

二是产品多样化。公司只有一个产品,风险当然很大。如果有一组强大产品组合,对提高毛利率将有很大的帮助。

三是销售人员的渗透能力。这一点可以直接看营收,一般情况下,营收越高的公司,销售人员的渗透能力通常就越强。

到这里,我们关于《股市真规则》的解读结束了。今天,我们主要讲了如何给企业估值,以及对医疗保健行业进行了一下讲解。希望能对你的投资活动有所帮助。

有任何意见和建议都可以给我们留言,如果你觉得好,也希望你能分享给自己的朋友,让我们一起来读好书,学投资,共同成长。

评论