头图来自视觉中国

#听取音频,解放双眼

在这一轮股指调整之前,我们给大家做过一个风险提示,就是7月1号金融衍生品市场和股票现货市场严重背离,股市大涨,但股指期货和期权却在下跌,三大股指的期货贴水明显扩大,说明大量资金在做空对冲。再结合当时对基本面滞胀的判断,我们提示市场后续会有比较大的风险,尤其是占据大量股指权重的大盘蓝筹股以及对应的沪深300和上证50指数。

事后来看,这个风险判断基本得到了印证。背离信号出现的第二天,沪深300就大跌2.84%,上证50更是罕见大跌3.6%。后面虽然紧接着出现了降准这样的利好,但是依然不改市场调整趋势,沪深300在过去这段时间最多跌了11%,上证50最多跌了13%。即便近期反弹,距离7月1号也还有6%和9%左右的跌幅。

很多会员朋友一直在问这个背后的逻辑是什么,应该如何去用这个方法判断市场风险,尤其是近期股指的现货和期货似乎又出现了明显的背离,是不是意味着新的风险?今天我们就来系统的讲一讲。

在正式开讲之前,必须明确一点共识:任何方法都不可能百分百的预测市场,尤其是这种技术面方法本质上是市场交易形成的,只能反映市场主体的主观行为,而不能反映客观的基本面,所以不是一种主流的投资方法。我们判断市场关键还是看中期的基本面趋势,技术面更多的是作为一种基本面分析的辅助。

A股的衍生品市场就两个,一个是股指期货,另一个是股指期权。期货和期权的定义这里就不讲了,因为对股指类的产品来说也不太重要,它和商品衍生品不一样,大部分人买它不是为了在未来真的买入或卖出标的物,基本是作为一个对冲或者投资的工具。你只需要记住两个核心特征:

第一,股指期货和期权都是加了杠杆的。比如,一般股指期货杠杆在6-7倍(理论上更高,但一般期货公司会控制一下),也就是说,股指期货涨1%,你就能获得差不多6-7%的收益,反之亏损的时候也一样会放大。期权的杠杆更高,一般能到20倍以上。

第二,股指期货和期权既可以做多也可以做空。也就是说下跌它也能赚钱。不过我们现在没有针对个股的期货和期权,只有几个大盘指数,期货是三个品种:上证50、沪深300和中证500,分别简称IH、IF和IC。期权目前只有针对上证50和沪深300的两个品种,看多的叫认购期权,看空的叫认沽期权。

这两个特征搭配在一起,你就能理解大家用它们来干什么了。抛开市场上投机炒作的人,主流的就是规模较大的机构资金的对冲需求。(股指期货一手最少也要15万,个人投资者参与的少)

什么叫对冲?通俗点说,就是用一个资产降低或抵消另一个资产带来的风险。不给大家讲理论,讲个例子你就明白了。

假设你有1000万,你买了900万的沪深300ETF基金,但突然有一天你觉得沪深300涨得太多了,风险越来越大,很可能后面会跌,但是目前看上去还很强势,又不想放弃后面的收益,怎么办呢?这个时候就可以开一个沪深300期货的空单进行对冲。比如你拿剩下的100万全部去买了沪深300的期货空单。这样你的持仓就从一个单一的沪深300变成了900万的沪深300ETF基金+100万的沪深300期货空单。

如果后续沪深300下跌,比如跌了10%。假如你没有期货对冲,那你的900万现货会亏损10%,损失90万。但你有期货空单就不一样了,假设7倍杠杆,期货空单反而会赚10%*7倍,也就是70%,大概70万的收益,这样你的总亏损就从90万变成了20万,期货起到了一个对冲风险的作用。

如果后续沪深300继续上涨,比如涨了10%,那你的900万现货会受益于上涨,收益90万。100万期货空单会随之下跌,假设7倍杠杆,这个时候亏损70%也就是70万。这样你的总收益就变成了20万,确实比不对冲的时候少赚很多,但也不至于没得赚。

所以期货的作用就很清楚了,就是用来减少现货波动带来的风险,而且主要是控制下跌风险。

听到这里,大家应该可以发现一个问题,虽然期货和现货原则是交易的是一个底层资产,长期来看也是99%的关联度,但是由于一些短期预期的变化,期货和现货的方向完全是可以背离的。典型的就是刚才的例子,一方面持有甚至加仓现货做多,另一方面开股指空单做空对冲,这是最常见的一个机构避险操作。而这可能一方面导致现货上涨,另一方面导致期货下跌,进而形成期货和现货的背离。

这种背离就是我们要观察的核心指标:升贴水,也就是股指期货与现货的差价。升水代表期货相比现货贵了,贴水代表期货相比现货便宜了。如果升水扩大或者贴水缩小,代表期货市场预期更乐观,有做多情绪。如果贴水扩大或升水缩小,代表期货市场预期后续下跌,有做空避险情绪。

(原始数据excel用的是choice数据库,大家需要的可以在妙投会员社群获取)

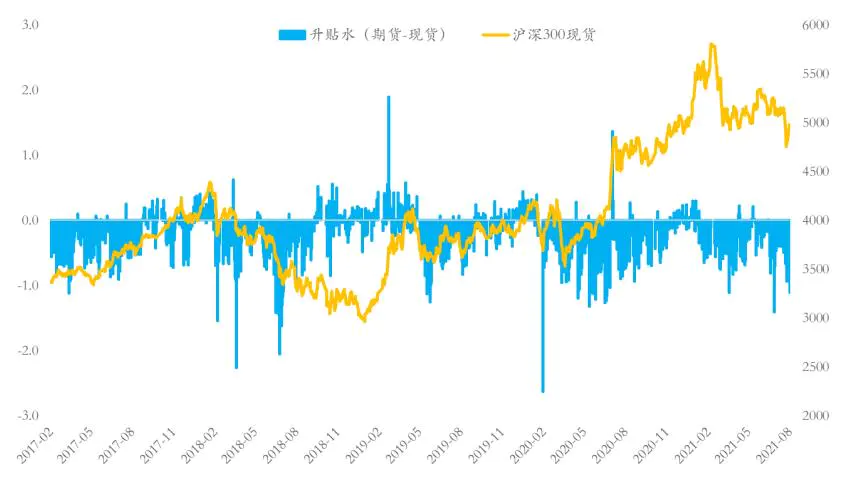

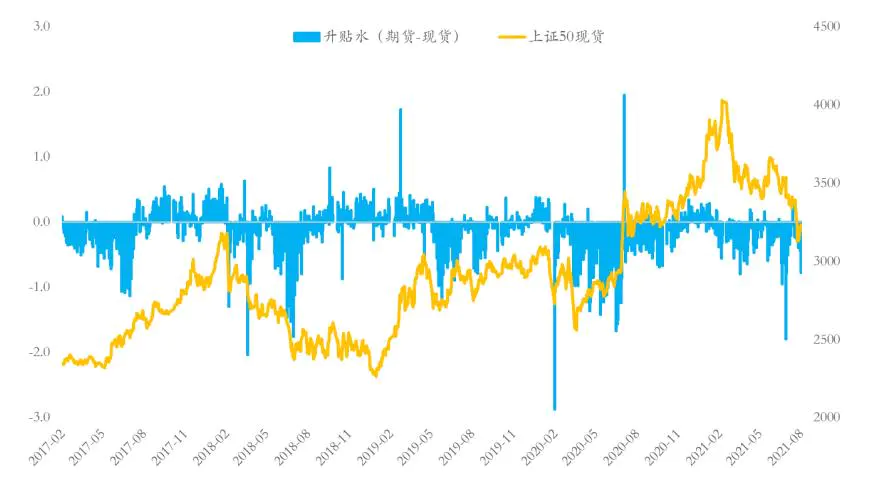

历史来看,升贴水一直是存在的,但大部分时间以贴水为主。尤其是2019年以来,沪深300期货在630多个交易日里有475天是贴水的,沪深300平均贴水0.23%,上证50平均贴水0.17%。我在文稿里给大家放了图表,大家可以看看(也可以在妙投会员社群中下载一下原始数据,不过需要有choice客户端,我们会帮大家跟踪)。这一方面是因为期货的主要作用就是做空对冲,做多的时候一般直接去买现货了。另一方面也是因为这两年多以牛市为主,上涨过程中需要空单对冲。

所以贴水是一个正常到不能再正常的现象,不能简单的看到贴水就判断市场要跌。真正有意义的是一些极端的剧烈变化,最有效的就是当贴水突然大幅扩大的时候,意味着市场上出现大量避险的空单,这个时候市场的风险远大于机会,投资者应该注意避险。

比如,最近的一个案例就是7月初的这次背离以及后续的暴跌。7月1号,当时大部分人还处于极度乐观的情绪中,我们当时之所以给大家提示风险,一方面是基本面已经类滞胀,而另一方面就是因为期货期权市场出现了非常罕见的变化,当日沪深300和上证50现货较前一交易日收盘分别涨了0.1%和1%,但对应的期货却跌了0.7%和0.3%。

现货涨、期货跌,这直接导致贴水幅度大幅扩大至1.4%和1.8%,而大家记得刚才我们说过这个均值应该在0.23%和0.17%左右。这个数据创下了疫情爆发之后的新高,如果剔除掉疫情爆发时恐慌引发的异常值,这个贴水已经是2018年熊市以来的新高。上一次出现如此大幅度的贴水是在2018年的3月和7月,而那之后的上证50和沪深300同样惨不忍睹。

这样的观察能给我们的市场判断提供非常有用的帮助,比如昨天也出现了一次不小的背离,虽然不如7月初那么剧烈,但结合基本面的判断,这也是一个不好的风险信号,今天沪深300和上证50也的确出现了调整。后续大家可以继续观察,随时注意风险。

不过需要提醒大家的是,在使用这个方法的时候也必须注意几点:

第一,必须结合基本面的判断,不能刻舟求剑。比如这次7月的背离和暴跌根本上还是市场的基本面不乐观,大盘蓝筹处于类滞胀带来的业绩和估值双杀。在这个基础上,才出现了大家都开空单避险的现象,其实即便不观察到这个现象,基本面也可以大概做出判断,只不过这个指标让我们更加确信。

第二,这种背离现象出现不必然意味着暴跌,但一定意味着市场进入了一个危险区间。市场的短期走势是由参与者的情绪决定的,所以很多时候会偏离基本面,偏离主流机构投资者的判断,这都很正常。比如去年6月,贴水也一度异常扩大,提示市场进入危险区域,但结果紧接着6月底、7月初市场反而暴涨,这说明开空单的机构还是太保守了,但是必须注意的是,经过一小段时间的异常上涨之后,市场在7月下旬还是迎来了调整。

第三,不仅要看绝对的贴水幅度,还要看边际的变化。比如今年春节前,市场情绪达到极端乐观的状态,导致股指期货出现了为数不多的升水的情况,尤其是12月到1月中旬,市场基本是升水的情况居多,但是从1月下旬开始,市场就基本进入贴水状态,在2月初贴水达到-0.6%,这个贴水虽然看上去比7月初差的远,但边际上也是比较危险的一个数据了。

第四,观察衍生品的本质是通过主流机构投资者的避险行为去推测市场的变化,所以也有很大的主观性,机构有时也会误判或者过度反应。比如去年2月疫情爆发之初,贴水一度到了2.5%以上的极值,但市场不仅没有持续下跌,反而成了一个结结实实的底部。而出现这种情况就是因为当时疫情的不确定性太大,导致机构先暂时避险,所以才导致了背离的失效。不过,这种特殊情况还是少数,大多数时候机构空单的指向性还是有效的。

评论