本文核心看点:

1、大众出版业整体规模小竞争激烈,且面临转型;但头部企业业绩稳定,有延伸空间;

2、读客文化的股价有资本炒作之嫌,其经营层面面临很大阻力;

3、磨铁具有一定规模优势和全版权运营经验,但资金链存在一定风险。

中国图书零售市场是千亿赛道,受益于图书定价上升、人均购买金额增加,以及数字阅读市场快速增长,除2020年因疫情影响规模有所回落,过往保持着10%以上的增速;2021年一季度同比增长18.59%。

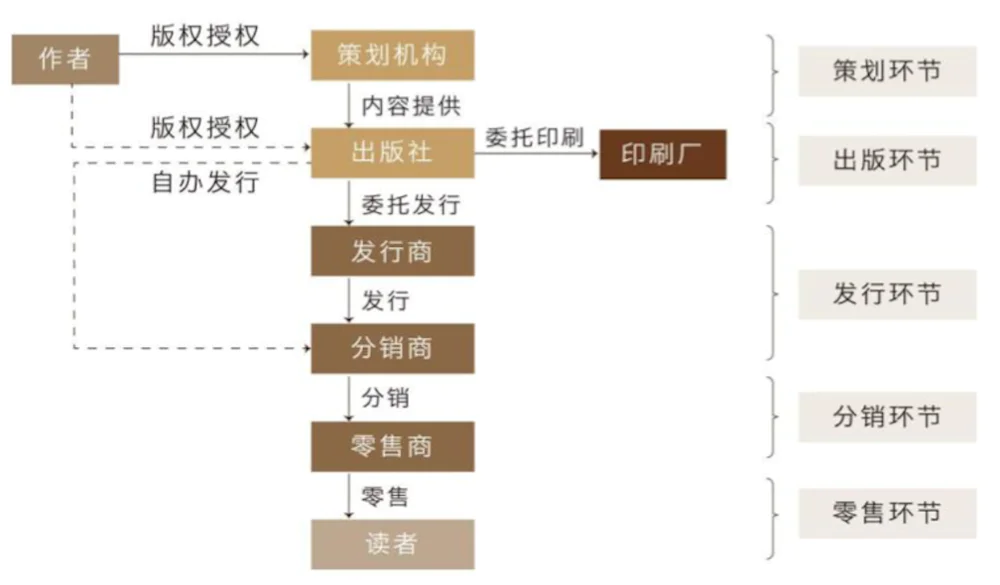

从行业格局来看,出版产业链分为上游内容提供、中游图书策划、出版,下游发行。根据内容可分为教育出版、大众出版及专业出版。

来源:国海证券研究所

从投资角度,读客文化和磨铁所在的大众出版中上游投资性价比较高;壁垒主要是对优质内容或提供者的发掘能力,且经典图书资源是存量市场,先进入者有先发优势。

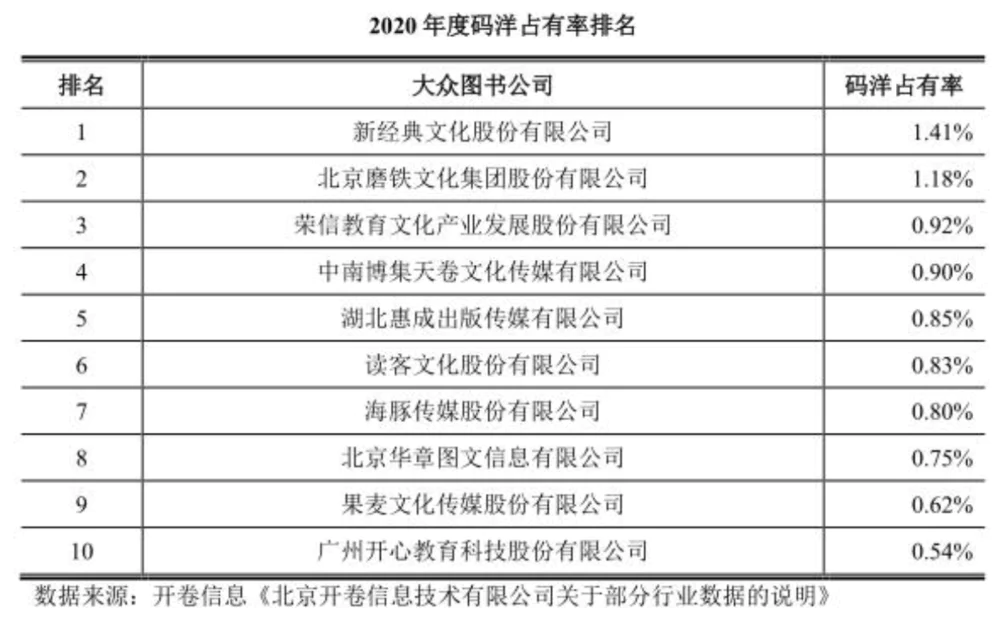

但这是个智力输出的行业,严重依赖个体的能力和创造性,产品非标准化严重,很难简单复制做大规模。已上市的头部企业虽业绩稳定,但股价表现一般。国资背景的中信出版市值60.2亿元,大众图书码洋占有率排第一的新经典市值46.8亿元(截至2021年7月29日)。所以,各方面表现都远逊于新经典的读客文化上市一天涨19倍市值过百亿,这件事较为少见。

今天就为大家来拆解下读客文化是否能撑起百亿市值,以及随后要上市的磨铁是否能复制前者股价暴涨的经历。

1、读客文化和磨铁如何崛起?

读客文化和磨铁分别成立于2006年和2007年,当时传统出版正开启全面的转企改制,对市场营销还不敏感,很多传统出版社甚至没有营销部门,这给新公司留下了发展时机。

读客文化推崇华与华的“超级符号”概念,把书当牙膏卖,磨铁提出“文化”+“商业”双轨并行,把书当鞋卖;都是用更成熟的快消营销方式在图书销售端做了突破。读客文化还一度称为“闯入出版业的‘野蛮人’”。

在内容资源端,两家也借着互联网写作的兴起,从天涯、豆瓣等网罗到一批优质作家,打造出《明朝那些事》、《藏地密码》、《盗墓笔记》等超级畅销书,让公司成为民营出版行业的佼佼者。

读客文化从2012年就试水影视剧拍摄,先后参与联合出品了《致我们终将逝去的青春》《老男孩》等,但在将版权延伸到影视上还是磨铁更成功些。

磨铁创始人沈浩波2014年接受采访时说,自己手里攥着50亿元票房,指的是手中大量小说等作品版权的价值。2016年磨铁接受优酷3亿投资,顺势纳入阿里巴巴大文娱版图,也借着这层关系参与到《少年的你》等阿里系主导的项目中。

目前磨铁直接参与投资的包括2016年的《从你的全世界路过》,2017年的《悟空传》,2019年的《飞驰人生》、《少年的你》,2020年的《大赢家》《夺冠》等;其中《少年的你》实现票房分账收入等收益7377.38万元。

从股权结构上,读客文化的实际控制人是华楠、华杉,两人直接和间接控制83.07%的股权。而磨铁的股权较为分散,第一大股东是持有24.08%股份的优酷;创始人沈浩波、漆峻泓分别持有19.84%、19.84%的股份,并列为第二大股东;由于两人2015年签署了《一致行动人协议》,两人联合起来可以被认定共同实际控制人,但这样的结构明显不够稳定。

2、读客的股价“奇迹”,磨铁能复制吗?

从ROE角度,2020年磨铁和读客都在10%左右。拆分来看,读客和磨铁的总资产周转率分别是0.68、0.51;营业净利润率分别是12.63%和11.97%(资产负债率后面讨论)。

简单换算一下,同样是赚12元,读客要投入140元左右的资产,而磨铁则要投入200元。

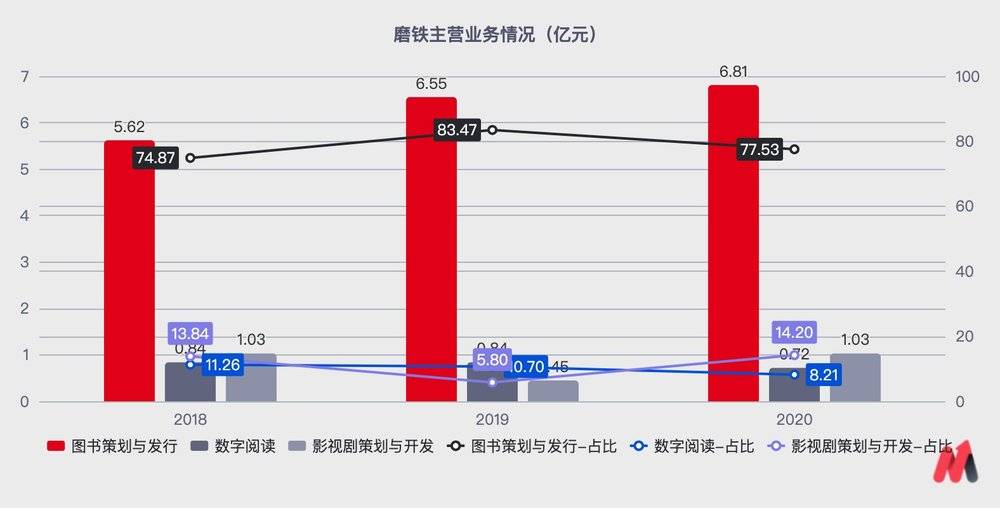

但磨铁拥有更多版权资源,在品种数、码洋占比等核心市场指标上均高于读客。

根据开卷信息的统计,读客2020年动销品种数为1623种,其中上市新书为260种;而磨铁动销品种数6900多种,新书540多种,动销品种数在国内大众图书公司中居第三位,新书品种数排第二位。

同时,磨铁的营收量级更大,业务更有增长空间。

磨铁近3年营收分为是7.57亿元、7.91亿元和8.82亿元,归母净利润分别是0.67亿元、0.41亿元和0.9亿元;相比读客文化2020年营收4.08亿元,归母净利润0.51亿元。前者规模是后者的两倍左右。

数据来源:磨铁招股书

在具体业务类型与收入占比上两家非常像:占比80%左右的是图书策划与发行,然后是数字阅读业务占10%左右;磨铁的影视剧策划与开发2020年对营收的贡献甚至超过数字阅读业务,占比达到14.2%。磨铁的影视业务还不算稳定,但在2020年其他出版商受疫情影响营收下降时,它却因影视版权收入而净利猛增。

但有些时候市值会偏离企业的基本面。除读客外,之前上市的出版股市值都在百亿内。

而读客文化的股价暴涨有两个原因:首先,1.55元的发行价刷新了创业板开板以来发行价最底记录;其次是流通盘小,总股本为4亿股,但流通股只有3756万股,方便资本炒作。

对应来看,磨铁每股发行价很难再被压到那么低,且其上市发行新股数不超过2500万股,但总股本不超过1亿股,比读客的流通盘要大。

所以,磨铁大概率不会复制读客文化的股价暴涨经历。

3、读客文化难撑百亿市值,磨铁亦有资金烦恼

读客文化和磨铁发展当前都遇到些问题。

(1)赚钱能力

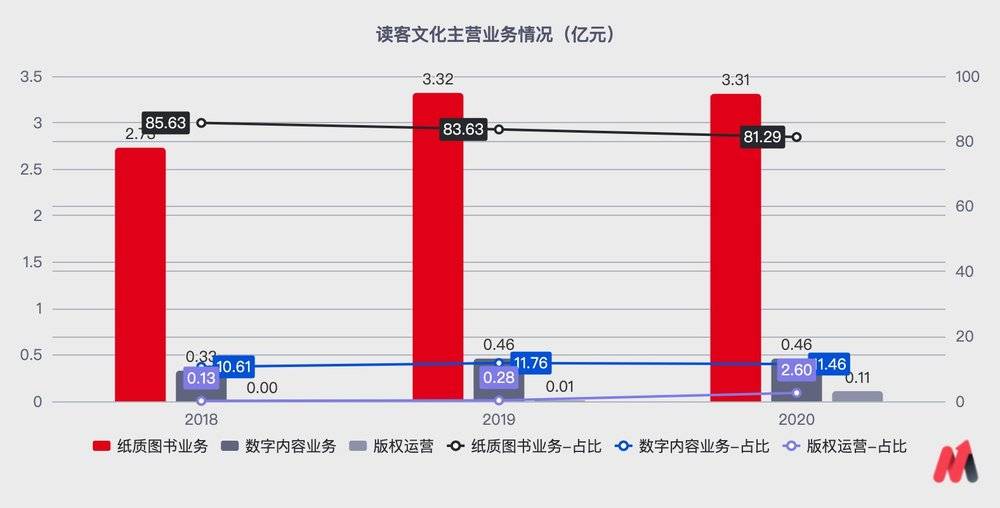

从营收和净利润增长情况来看,读客文化的基本面较稳定。2018年至2020年,读客文化营业收入分别为3.19亿元、3.97亿元和4.08亿元,增速为19.90%、24.18%和2.77%;同期归母净利润均在5千多万;疫情影响过去,预计2021年上半年营收增幅13.08%-40.24%,归母净利增幅60.45%-97.48%。

但读客文化除纸质图书业务,一直未能顺利创造新增长点。2018年至2020年,读客文化数字内容占营收比分别为10.61%、11.76%、11.27%,在营收结构中占比仍然较低;2020年度,读客文化影视版权业务占营收比仅2.69%。

数据来源:读客文化招股书

且读客文化和磨铁的毛利率水平在行业中都属于偏低水平。

数据来源:磨铁和读客文化招股书

读客文化的毛利率主要受图书销售渠道变化影响。其线上模式的销量(49%)逐年增加,至2020年完全碾压线下销售(26%);但线下代销毛利率可达50%,线上代销毛利率仅为32%,这导致读客文化整体毛利率不断下滑,从2016年的51%下降到2020年的37%。

磨铁毛利率水平更低主要是因为在版权上的高投入,近3年磨铁对前二十预付版税版权金额均在亿元以上,而同期读客文化的金额均为千万级别。其次,磨铁还有较高的利息等费用。

(2)营运能力

在营运能力上,读客文化和磨铁也基本低于行业平均水平,其中磨铁的表现更差。

读客近3年存货均在1亿以上,超过年销售额的1/4,快占总资产的20%。而且,公司的近两年预付款是存货的70%,应付账款差不多存货的一半;相当于公司存货还没卖出去,预先付出去了1.2个存货的钱;更别提一旦销售不利,只能认栽。

体现在应收账款周转率上,读客近3年分别是5.05次/年、5.81次/年以及5.23次/年,远低于可比上市公司13.35次/年、13.26次/年、12.26次/年的平均值。

磨铁本身在图书产品线上就有较多的存货,影视高投入又加重了存货负担,其存货占同期流动资产的比重常年在30%以上。磨铁的存货周转率也远低于行业和读客,给出的理由是“全品类布局战略及营销渠道下沉策略增大了图书库存储备”。

数据来源:磨铁和读客文化招股书

数据来源:磨铁和读客文化招股书

将存货卖出后,磨铁也需要更长的时间收回账款。

磨铁近3年的应收账款周转率分别为3.36、4.26及4.09,2018年和2020年周转率偏低都是因为影视剧收入未回款;其招股说明书中指出影视剧分账结算周期通常为6个月以上,认为剔除这些原因,应收账款周转率和行业平均水平差不多。

(3)偿债能力

除了2020年,读客文化经营性现金流量净额均远低于净利润,2018年更是净流出,存在财务风险。读客的解释是“储备版权及备货导致预付款增同时存货量又增加”,这显示出其对上游版权资源方也没有议价能力。

数据来源:读客文化招股书

磨铁2018年和2019年经营活动现金流净额分别为-834.34万元、-7798.53万元;投资活动现金流净额分别为-16757.43万元、-2695.56万元。这导致磨铁在2018年和2019年借了不少短期借款,2019年“支付其他与筹资活动有关的现金”高达4732万。如果不是2020年经营现金流转正,磨铁面临很大的资金压力。

数据来源:磨铁招股书

总体来看,出版行业本身发展稳定但成长空间有限,全版权运营成为行业新增长点。读客文化和磨铁也都将版权库建设作为上市募资的核心。

读客像是被“困”在原有的图书业务中,还未找到新的有力增长点。磨铁在版权运营上磨铁显然投入更多,走得更远;但它无论对上游版权方,还是下游影视制作或平台并没有特别的优势,这也“拖累”了其财务表现。

评论