出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1.政策支持和资本推动使得更多小型创新药企加入研发竞争中,恒瑞的优势不再明显;

2.药明康德不仅有订单执行收入,还能获得股权投资的收益,这种模式要好于恒瑞的自研模式。

年初以来,恒瑞医药的股价走势颇为低迷。这家国内创新药总龙头在仿制药集采的打击下,自年初至今累计下跌了超过25%,市值跌到4500亿之下。而国内医药外包领域的龙头则获得了市场的追捧,年初至今涨幅超过了40%。7月1日,药明康德的股价大涨7.29%,市值超过了4800亿元,完成了对恒瑞的赶超。

从表面上来看,二者走势的分化来自于市场对CXO企业确定性的追捧,以及恒瑞医药彻底蜕变为创新药企过程中的阵痛。然而,从更深层次上探究,这种超越更像是一种新的研发组织形式对传统创新药企自研方式的降维打击。

一直以来,恒瑞是靠先人一步的战略实现了国内创新药龙头的地位。无论是早期做特色仿制药还是后期主动转向创新药,恒瑞都体现了领先市场的布局眼光。而在当下的背景下,医药企业的目标都聚焦在创新药,真正比拼的是靶点选择的差异、药物开发能力和速度。在这种情况下,恒瑞长久以来领先的绝对优势就不明显了。而创新药开发所需的资金壁垒也通过一、二级市场融资轻易解决。

在这种情况下,恒瑞的龙头地位还坐得稳吗?

反观药明康德,它是创新药企的研发服务外包商,也就是我们通常说的乙方角色,要看客户的脸色吃饭。但是药明康德依靠自身的技术实力、订单执行能力和良好的口碑,成为了国内该行业的龙头公司,并且在不知不觉中完成了产业链上下游话语权的转换。甚至有的创新药企业,靶点选择、化合物设计、工艺开发、临床试验全链条都要依靠药明康德。这样的药明康德,还仅仅是创新药企的小兄弟吗?

顺着这个思路,我们可以想象,药明康德这种通过对创新药企入股、技术支持的方式参与创新药研发,是不是一种更为高明的商业模式呢?

接下来,我们将一一探讨。

创新药时代,恒瑞的研发优势不再明显

在传统的由仿制药向创新药转型的企业中,恒瑞是国内的龙头企业。恒瑞的龙头地位是与创新药研发这一独特的商业模式决定的。

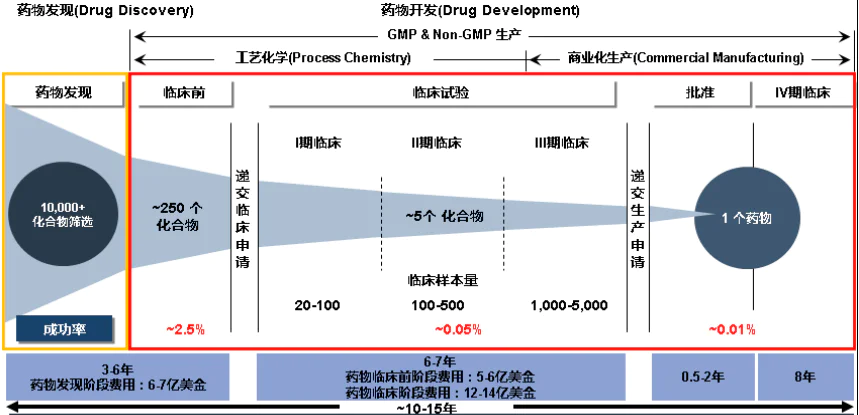

众所周知,一款新药的研发周期通常需要十年,投入资金超过10亿美元。随着新药开发难度的增加,开发投入已经达到了18亿美元。如此高额的投入成为了传统药企的噩梦,也是小的新药开发企业难以逾越的资金门槛。而恒瑞的传统仿制药业务贡献的现金流可以支持公司进行创新药的持续投入。2020年,恒瑞医药的研发费用达到了49.89亿元,占营业收入的比例为17.99%。如此大的研发投入超过了许多企业的营收总和。这成为了恒瑞的强大壁垒。

其次,创新药研发的成功率非常低。据业内统计,平均10000个以上有潜力的化合物最后才有一个能最终成为药物上市。而大部分的早期创新药企业研发管线都比较少,甚至只有一个产品,因而其风险非常集中,一旦失败,公司的价值也就所剩无几。而恒瑞医药强大的产品线提高了容错空间,使得恒瑞能有创新药持续开发出来。

新药开发时间轴(资料来源:康龙化成招股说明书)

创新药开发的资金壁垒和技术壁垒在过去抵挡住了其他企业的竞争,然而这一壁垒随着国家对创新药的支持以及资本市场融资的活跃,优势已经不再明显。

在国家层面,目前正在大刀阔斧地进行药品市场的供给侧改革,集采常态化使得医药企业充分意识到只有做创新药才有前途。因而创新药的开发竞争十分激烈。以我们熟知的PD-1为例,国内的药企就有七八十家,竞争极为激烈。在这种情况下,恒瑞无法保证开发出的每款产品都是国内最好的。而掌握处方权的医生,认可的只是疗效,只要有效果更好的产品推出,原有的产品很快就会被替代。在这种情况下,竞争烈度的增加使得新产品生命周期也大幅压缩。

此外,资本市场对创新药企支持力度明显加大。尚未盈利和未有收入的生物科技公司都可以在港股和A股市场上市,资本的退出节点大幅提前。目前国内的一二级市场,创新药企的融资十分活跃,国内创新药市场规模持续增长。

资本市场融资的便利使得众多企业直接越过了早期的资本积累,直接对最新的靶点、最有效的技术进行研究。而且,在产业层面的合作也更加便利。新药开发企业可以根据自己的研发进展和资金安排,随时将处于开发阶段的产品转让出去,企业之间的合作十分紧密。即使是跟产业链上游的CXO企业,创新药企都可以按照新药开发的里程碑进行阶段性付款,甚至可以用股权抵外包费用。简言之,只要能做出好产品,资金的支持是源源不断的。

如果打一个比方,曾经的恒瑞是一只创新药城堡里的老虎,依靠资金和技术壁垒构建了宽阔的护城河。政策的支持和资本的助力使得许多创新药企业越过了护城河,到城堡里争夺创新药的肥肉。这里面有荣昌生物、天境生物、再鼎医药、嘉和生物等诸多早期生物技术公司,我们暂且把他们称作群狼;还有百济、君实、信达这些颇具实力的创新药企业,可以看做是小老虎。在这种虎狼环伺的环境下,恒瑞医药还能安眠吗?

总起来看,我们认为恒瑞医药市值的衰落有一定程度集采的影响,更为深刻的原因在于创新药竞争环境的恶化使得恒瑞的绝对领先地位受到了冲击。

实际上,恒瑞在国内也并不是有碾压式的优势。至少在国际化方面,恒瑞还比不上新兴的生物药企。

比如2020年四大国产PD-1先后出海,恒瑞只卖了韩国的权益,不包括销售提成总金额不到9000万美元。而百济、信达、君实交易金额超过10亿美元,最多的百济获得了15.5亿美元的里程碑付款以及特许使用费。在这方面,恒瑞的实力还稍显不足。

看起来,恒瑞的落寞有了一定的必然性。

来自药明康德的降维打击

药明康德是国内CXO行业的龙头企业。药明康德的小分子CRO业务和CDMO业务(由子公司合全药业承担)为国内规模最大,是国内细分领域的龙头企业。CXO行业发展之初,业务主要是来自于跨国药企的研发和生产外包,同样的服务,国内的价格仅有国外的1/3-1/2,竞争优势明显。

而最近几年,国内的创新药环境明显改善,大量药企布局创新药领域。同时,受益于创新药投融资环境的改善,小型创新药企业大量出现。CXO行业作为创新药产业链的上游,明显受益于国内药企尤其是小型创新药企业的增长红利。

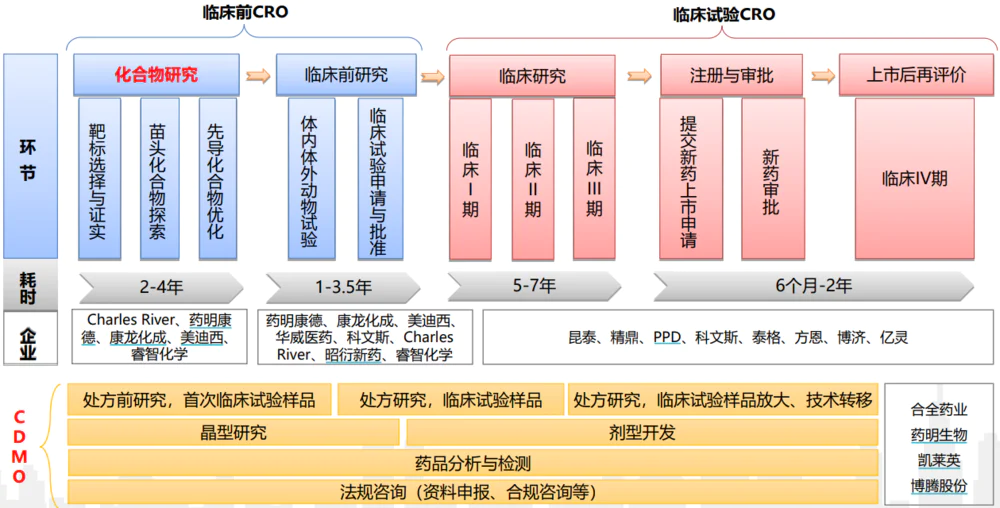

CXO产业链分析(资料来源:兴业证券)

作为专业的机构,CRO企业能够迅速组织起一个临床经验丰富的、高度专业化的临床研究团队,降低研发的费用,并缩短临床研究的时间。有统计表明跨国药企的产品上市时间每提前1个月,就能为企业多带来1亿美元的收入。据Frost&Sullivan统计,通过CRO公司外包开展临床试验,能够节省25%左右的研发时间,大大提高新药研发效率。

此外,CXO企业能够帮助制药企业降低研发成本、降低研发风险,实现风险和收益的共担,提高研发的成功率。

可以说,CXO公司是创新药开发企业好的合作伙伴,是乙方的角色。有的人把创新药开发比作是淘金,那上游的CXO企业因为订单稳定、不承担风险,被市场看作是卖水人。市场普遍认为,药明康德作为行业龙头,是由于商业模式好,业绩增长稳定,才受到了市场的追捧。在我们看来,这种表象背后还隐藏着产业链话语权的改变。

一般而言,作为乙方的CXO企业,订单都要靠下游的研发企业,是话语权较弱的一方。而药明康德依靠自身的技术实力、订单执行能力和良好的口碑,成为了国内该行业的龙头公司,并且在不知不觉中完成了产业链上下游话语权的转换。

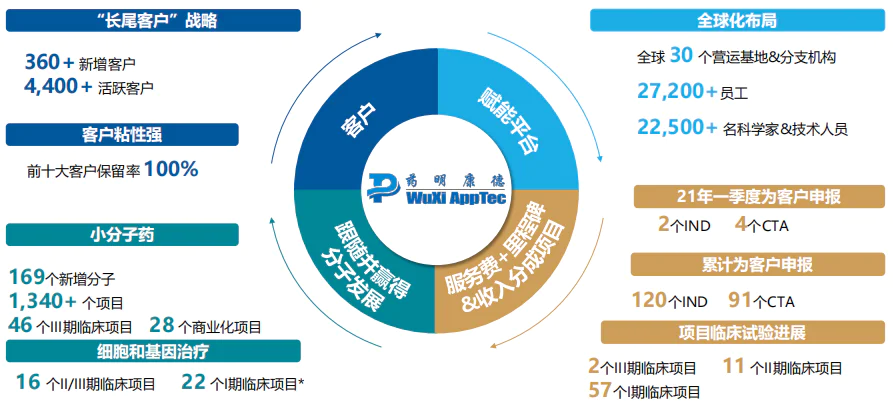

而创新药行业的企业分布有着明显的长尾效应。小的创新药企业由于机制更灵活,研发效率更高,在与大的创新药企的竞争中更占优势。这使得小的创新药企业特别多,形成了CXO企业的众多长尾客户。体现在药明康德的经营上,2021年一季度,公司新增客户超过360,活跃客户超过4400。

这些长尾客户一般都处于发展的早期阶段,在靶点选择、化合物设计、工艺开发、临床试验等多环节都需要药明康德的协助,甚至有的项目是全链条参与。在下游创新药企业旺盛的需求下,CXO企业由以往的配角渐渐转变为主角,在产业链的话语权完全逆转了。

当然,基于产业链的分工和客户利益的考虑,药明康德不能直接开发创新药。但是其通过投资入股、技术支持的方式,扶持了一大批小型创新药企,不仅获得了项目服务收入,还保留了新药上市后获取巨大收益的可能性。从这个意义上来说,药明康德的商业模式比恒瑞的直接开发的模式更为高明。简单地说,就是恒瑞能做的,药明康德也能做;但是药明康德能做的,恒瑞却做不了。

打个比方来说,本来药明康德是金矿旁边卖水的,赚点辛苦钱。现在它不仅卖水,还入股了许多小金矿,帮助他们采矿,炼金。他的商业模式比挖矿还要好。

一种模式的衰落与另一种模式的兴起总是在悄然之间完成转换。回望2000年,代码为600267的海正药业和代码为600276的恒瑞医药先后登陆A股市场。两家公司代码相近,市值也相差不多。此后海正继续做原料药,而恒瑞的战略则不断升级,并一度成为国内创新药市值最大的企业。而今,两家公司市值的差距已经达到了25倍,体现在商业模式上,则是创新驱动发展模式对传统代工模式的全面超越。

如今,药明康德的市值又超过了恒瑞。表面上看,这是市场情绪的影响。而更深层次的原因,则是药明康德的创新药参与方式对传统创新药研发模式的降维打击。这两家企业市值的差距或就此拉开。

评论