出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 我武生物是目前国内舌下脱敏行业的龙头,市占率超过80%,粉尘螨占公司收入的99%;

2. 居民戴口罩时间的延长影响了我武生物粉尘螨产品的销量增长,而集采降价将会破坏公司的增长逻辑。

最近一周时间,生长激素被列入广东省医保局牵头的十六省集采的消息引发了市场的热议。受此消息影响,国内生长激素的两大龙头企业长春高新和安科生物的股价出现了大幅波动。在十六省集采还没有尘埃落定的时候,由深圳市医保局牵头的公立医院集采(第二批)也在同步推进中。在这次集采名单里,除了近期热议的生长激素外,另外一个品种也出现在我们的视野里-粉尘螨。

众所周知,粉尘螨滴剂是我武生物(300357)的主打品种,2020年占公司主营业务收入的99.18%,对公司的收入影响非常大。更为糟糕的是,粉尘螨滴剂的收入持续增长的态势从2020年开始变得疲软。主要原因是疫情的反复延长了群众戴口罩的时间,粉尘螨过敏问题也就得到了一定程度的缓解。在收入增速放缓的情况下,产品价格的下降会给我武生物带来重大的打击。

长期来看,如果价格的下降不被靠销量的上升所弥补,粉尘螨这个产品基本上就到了天花板。

而我武生物的收入严重依赖这款产品,集采对公司的影响不言而喻。当下,市场的目光都集中在生长激素这个明星品种上,并没有关注到粉尘螨。说白了就是“老大吸引了炮火”。一旦粉尘螨集采的消息在市场中扩散,我武生物的高估值就有被“爆破”的风险。

集采的范围不仅局限于深圳地区

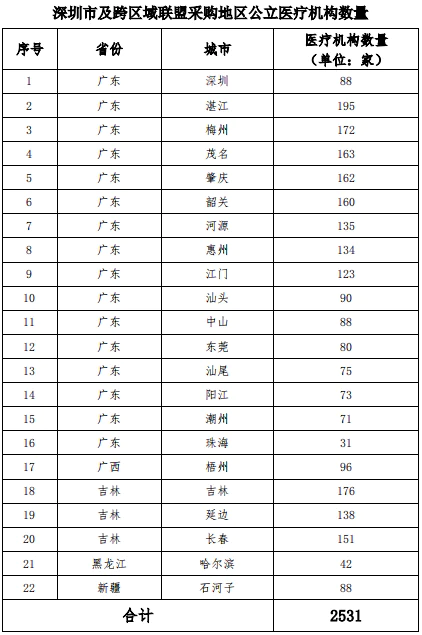

虽然深圳是一个地级市单位,但是此次公立医院集采并不限于深圳地区。从5月25日公布的采购方案来看,此次跨区域集采范围为广东省的十六个地市以及广西、吉林、黑龙江、新疆四个省总计2531家公立医院。虽然不能与广东省医保局牵头的十六省集采的规模相比,但是影响范围也是比较大的。

而且,既然都是同期由广东地区牵头的集采,其指示精神应该是一致的,也就是说并不排除后期把粉尘螨纳入十六省集采的可能。

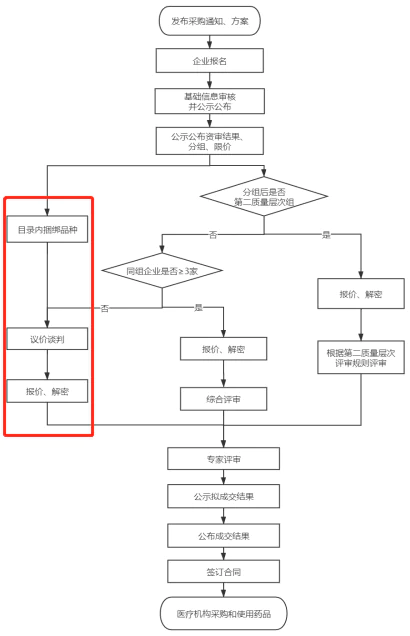

从集采政策来看,粉尘螨被列为了捆绑品种,采取的是议价谈判,而不是竞价谈判的方式。就是说医保部门会跟企业充分沟通,听取企业的意见。而且,国内获批上市的尘螨类脱敏药物仅3种,分别是我武生物生产的“粉尘螨滴剂(畅迪)”、ALK公司生产的“屋尘螨变应原制剂(安脱达)”、Allergopharma公司生产的“螨变应原注射液(阿罗格)”。其中我武生物生产的“粉尘螨滴剂”为舌下含服,其他两家的是皮下注射脱敏药物。

这也就是说,集采的剂型只有我武生物一家企业,竞争压力比较小。而且,目前对于生物药的集采,国家也还在探索阶段,这样来看,降价幅度可能不会很大。

增长乏力,价跌量增难以实现

作为一款独家产品,如果价格的下降能通过销量的上升来弥补,那对这款产品的影响就比较小了。但是目前的情况是,反复出现的疫情使得居民戴口罩的时间明显延长。而口罩则在很大程度上阻挡了过敏患者与过敏原的接触。这样一来,尘螨过敏治疗也变得不那么迫切了。

从销售收入来看,这种销售额的变化也比较明显。2020年我武生物粉尘螨滴剂的收入依旧维持在6.31亿元,与2019年保持一致。虽然去年年初的疫情对患者接受治疗造成了影响,但是全年的收入也并没有恢复快速增长。这与牙科、眼科这些同样属于自费医疗的服务,情况差距很大。

而我武生物的粉尘螨在疫情之前一直保持着25%以上的复合增速。这也证实了我们的观点,戴口罩确实对粉尘螨产品的销售造成了影响。

而我武生物的收入严重依赖粉尘螨滴剂,2020年的占比高达99.18%。这款产品的销售走软将会直接影响公司的整体收入,进而影响投资者的预期。目前我武生物的动态市盈率超过110倍,业绩的下滑将会带来估值的大幅下降,并形成戴维斯双杀。

天然药物和人工智能两个新布局领域前景不明朗

实际上,得益于公司粉尘螨滴剂的优势地位,公司最近五年来营收快速增长,复合增速接近25%。从盈利能力来看,公司的毛利率很高,从2016年到2020年维持在95%的水平,波动幅度不大;公司的净利率维持在45%左右,净利率水平堪比茅台。

但是这样的现金牛产品是很难复制的。为了拓展产品线,打开公司的增长空间,我武生物2020年开始大力布局天然药物发现和人工智能研究。

2020年11月,公司推出了7.25亿的定增方案,用于天然药物创新药发现及后续研究,建设小分子药物研发平台。但是从可行性上来说,从事天然药物的提取和发现难度非常高,而且公司并不具备与此相匹配的优势。在这个领域的布局前景并不明朗。

此外,我武生物目前还布局了人工智能研究院,从事医学人工智能领域的研究,用于开发自动识别动物病理的阅片系统以及根据生化指标进行辅助诊断的系统。

这两部分业务都不是公司的传统优势所在,发展的前景难以预判。而且,目前这两部分业务还没有产品推出,对公司的业绩并未构成影响。

真正能对我武生物业绩构成影响的,还是传统的粉尘螨滴剂。而对于这样一个增长疲软的产品来说,降价造成的影响将会是致命的,这对于我武生物高企的估值将会形成巨大的杀伤力。

评论