出品|妙投APP

作者|丁萍

头图|视觉中国

目前我国卤味休闲行业有三家上市公司,分别是煌上煌(2012年A股上市)、周黑鸭(2016年港交所上市)、绝味食品(2017年A股上市)。

近日,卤味三雄相继披露了2020年财报:绝味食品(以下简称“绝味“)营收增速放缓,并首年出现利润负增长;周黑鸭业绩已经连续三年出现萎缩;煌上煌却逆势实现营收、利润双增长,在经营规模和盈利能力上反超周黑鸭。

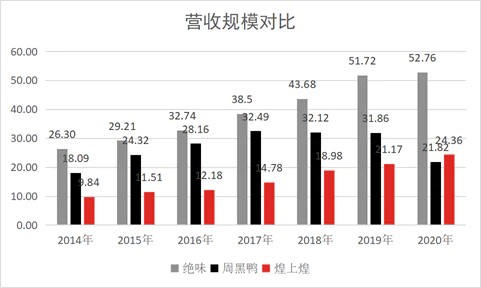

2020年,绝味食品实现营业收入52.76亿元,同比微增2.01%,归母净盈利7.01亿元,同比降低12.46%;周黑鸭实现营业收入21.82亿元,同比下降31.53%,归母净盈利1.51亿元,同比下降62.89%;煌上煌实现营业收入24.36亿元,同比增长15.09%,归母净盈利2.82亿元,同比增长28.04%。

周黑鸭为何惨遭“垫底”?绝味凭什么后来者居上?稳居卤味龙头宝座的绝味,是否高枕无忧?

本文核心看点:

1. 卤制品格局变化的内在逻辑?

2. 加盟模式如何被验证?

3. 卤制品行业竞争壁垒是什么?

4. 如何看待卤制品行业的发展?

格局变革的内在逻辑

由于运营模式和发展战略存在差别,“卤味三国杀”的戏码持续上演。

曾经周黑鸭号称“卤味三雄”的霸主,之后逐渐掉队,被绝味反超。而目前,“卤味三雄”的排名已然再次生变,周黑鸭完全处于下风。

2014年-2017年,周黑鸭稳居“鸭王”宝座。2017年之前,周黑鸭的利润规模领先行业,绝味紧跟其后。

2018年-2019年,绝味领先市场。周黑鸭在2018年和2019年深陷业绩下滑困境,而绝味凭借加盟模式迎头赶上,登上“中国第一鸭”的宝座,周黑鸭成为行业“老二”。

2020年,周黑鸭掉队。2020年财报数据显示,周黑鸭实现营业收入21.82亿元,低于煌上煌的24.36亿元;周黑鸭实现归母净利润1.51亿元,低于煌上煌的2.82亿元。煌上煌在经营规模和盈利能力上反超周黑鸭,周黑鸭“垫底”。

而卤味格局变化的本质在于经营模式存在差异,这也就决定了不同的业绩发展现状。

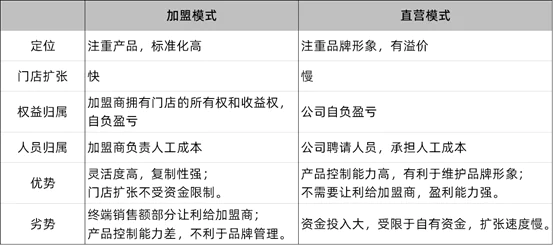

目前,卤制品行业涉及的的经营模式主要有两种:直营模式和加盟模式(包括特许加盟经营模式)。而大多数卤制品企业以加盟模式为主,只有周黑鸭以直营模式为主。

直营模式是指各连锁店由公司投资设立,公司对各直营店拥有控制权,统一财务核算,享有门店产生的利润,并承担门店发生的一切费用开支,且门店所有权和经营权集中统一于总部,产品控制力较强。

但该模式属于重资产模式,其劣势在于前期投入高,资金成本高、复制性差,规模扩张缓慢以及需承担门店租金上涨的风险。但优势是终端销售额不用让利给加盟商,且能够把控产品质量、维护品牌价值,盈利能力相对较强。

而相对于直营模式,加盟模式属于轻资产扩张方法,灵活度相对较高,是门店大规模扩张的基础。加盟模式下门店由加盟商投资,加盟商具备较大自主权,总部产品管控力度较弱,不利于品牌管理,且终端销售额需部分让利给加盟商,盈利能力会被削弱。

以上经营模式的优劣势在业绩上给出了最直观的反映。

首先,在营收规模上,加盟模式更有优势。

门店数量和店效高低(店效即单店收入)决定了营收规模的大小。

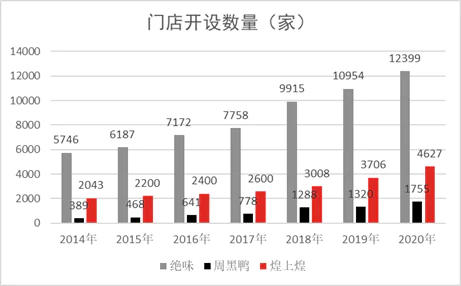

(1)加盟模式有利于“跑马圈地”。截至2020年末,绝味的门店数量达到12399家,煌上煌开设了4627家,而周黑鸭仅开设1755家(自营店1157家+特许加盟店598家)。

周黑鸭门店扩张缓慢,主要是受到自有资金制约。在自营模式中,周黑鸭每一家店面所有的费用都要自行承担。

数据来源:公司公告(注:绝味食品2016年的数据实际上是2016Q3的数据)

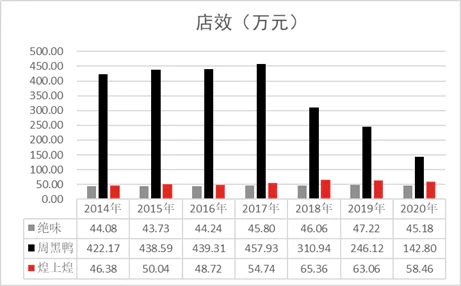

(2)因定位不同,店效也有高低。由于周黑鸭定位中高端,门店主要集中在交通枢纽、购物中心等高势能区域,所以店效相对于绝味和煌上煌要高得多,但随着高势能门店趋于饱和,以及特许经营模式的开放,周黑鸭的店效也大幅下降。

而以加盟模式为主的绝味和煌上煌,侧重于走低端路线,门店主要集中在生活、日常消费场景,其店效远低于周黑鸭。店效的计算方式,妙投采用当期营业收入/(当期门店数与上一年度末门店数的平均值)。

(数据来源:公司公告)

2020年,周黑鸭的店效为142.8万元,是绝味的3.16倍,煌上煌的2.44倍,但门店规模仅有绝味的0.14倍,煌上煌的0.38倍。因此导致绝味和煌上煌的营收规模高于周黑鸭。

(数据来源:公司公告)

其次,在盈利能力上,直营模式更有优势,这也是周黑鸭盈利能力在前期领先的内在原因。

但随着直营模式弊端的凸显,周黑鸭的盈利能力趋弱,逐渐被受益于规模效应的煌上煌和绝味赶超。

以下从毛利率、净利率和ROE(净资产收益率)三方面阐述三家企业盈利能力的变化。

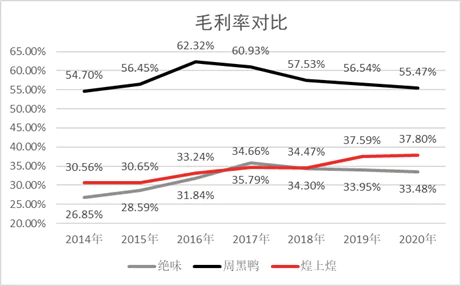

(1)毛利率方面,周黑鸭凭借直营模式和高端定位略胜一筹。

卤制品行业中营业成本主要包括产品原材料和人工成本,而产品原材料占据80%以上,而规模效应有助于降低采购成本。所以,相比绝味和煌上煌,周黑鸭的采购成本相对要高,而且周黑鸭90%产品均采用的MAP锁鲜包装,进一步提升了营业成本。但受益于直营模式和高端定位带来的优势,周黑鸭的毛利率远高于绝味和煌上煌。

①加盟模式下绝味和煌上煌先将产品折价卖给加盟商,以此计算营业收入,而直营模式下,周黑鸭无需与加盟商进行收入分成;

②直营模式对终端产品的直接控制能力较强,能够维护品牌价值,存在一定的产品溢价。且周黑鸭聚焦中高端场景,产品定价相对较高。

(数据来源:公司公告)

虽然在毛利率数值上,周黑鸭显著高于绝味和煌上煌;但从趋势上看,周黑鸭的毛利率自2016年持续下滑,主要是周黑鸭通过提价美化上市前盈利能力,上市后采取了不再提价甚至降价的策略尽可能维持销量,叠加原材料等成本上升,导致其毛利率持续走低。

而受益于规模效应带来的成本均摊,煌上煌和绝味的毛利率却呈现上升趋势。在规模优势不敌绝味的情况下,煌上煌的毛利率却自2018年开始反超绝味,这里的原因主要是煌上煌实行原材料储备模式平滑成本波动。

煌上煌于2018年成立战略筹备小组,并引入战略储备管理,通过加大原材料价格低点的采购力度,有效管理原材料成本。

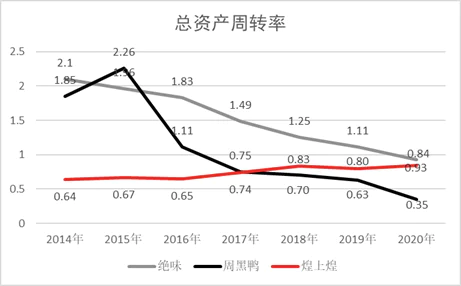

虽然煌上煌采取原材料囤货模式,在一定程度上平滑了原材料价格上涨对毛利的影响,但该模式一是会影响食品的口味,二是会加重库存负担,进一步影响运营效率。这也解释了煌上煌的总资产周转率在2019年之前严重低于绝味,从而不利于其ROE的表现。

2020年,绝味毛利率同比下滑0.47个百分点,主要是报告期内执行新收入准则,将原计入销售费用中的运输费1.5亿元重分类至主营业务成本。

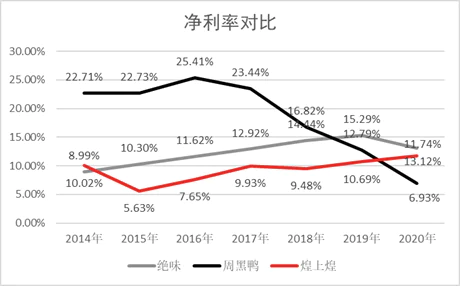

(2)在净利率和ROE方面,周黑鸭开始落后于煌上煌和绝味。

虽然周黑鸭凭借直营模式和高端定位,在毛利率上占据十足优势,但由于其经营费用未得到有效控制,导致周黑鸭的净利率进入下滑通道,分别在2019年和2020年被绝味和煌上煌赶超。

(数据来源:公司公告)

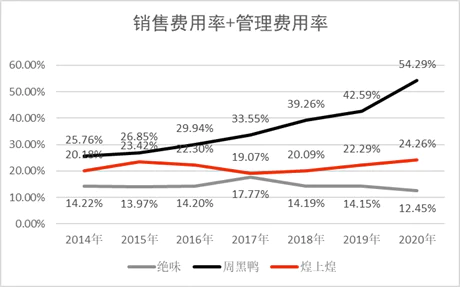

加盟模式可以优化经营费用。由于加盟商负责门店的人力、日常运营、装修等投入,而直营模式使每一家店面所有的费用都要公司自行承担,直营模式带来周黑鸭的经营费用率持续上行,而绝味和煌上煌受益于规模效应带来的费用分摊,导致经营费用率(销售费用率+管理费用率)下行,与周黑鸭的差距愈来愈大。

直营模式下的周黑鸭,其经营费用主要以门店租金和员工薪酬为主,这些刚性支出并不会随着门店和营收规模萎缩而大幅下降,从而使其费用率持续上涨。

2020年,周黑鸭的经营费用率提升至54.29%,主要是为挽回业绩下滑颓势而进行了大规模的市场投入,叠加疫情期间的活动推广,导致当期的销售费用率达到42.03%;煌上煌经营费用率同比提升1.97个百分点;而绝味相比2019年下降1.7个百分点,同样是受上述收入准则调整影响,绝味2020年的销售费用率下降至6.1%。

(数据来源:公司公告)

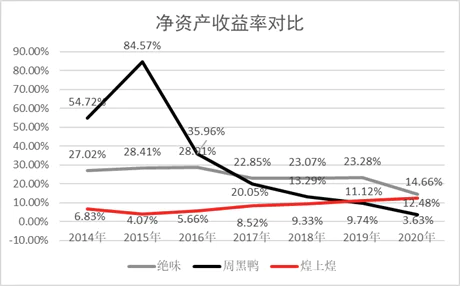

而净利率的变化也反映在ROE上.ROE是指股东权益的收益水平,用以衡量公司运用自有资本的效率,体现了自有资本获得净收益的能力。净资产收益率(ROE)=净利润/净资产=销售利润率×资产周转率×权益乘数(财务杠杆)。

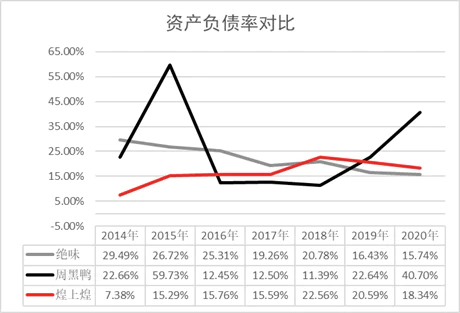

周黑鸭的ROE在上市之前绝对领先绝味和煌上煌,并在2015年达到峰值84.57%,主要是当期总资产周转率和资产负债率均处于高位。但在上市后出现断崖式下跌,这是由于公司积极扩产及资产扩张导致总资产周转率大幅下滑。

虽然绝味的ROE也呈现下滑趋势,但相比周黑鸭下滑幅度相对稳定些,并在2017年反超周黑鸭。受益于盈利能力和运营效率稳定提升,煌上煌ROE也在2019年赶超周黑鸭。

(数据来源:公司公告)

(数据来源:公司公告)

(数据来源:公司公告)

加盟模式被验证

周黑鸭的销售净利率和ROE持续降低,盈利能力趋弱,被绝味和煌上煌反超,显示周黑鸭的直营模式和高端定位的优势见顶。

其核心一是卤制品溢价空间不大,提价受限叠加成本上涨,导致成本端压力凸显,盈利能力下行;二是高客单价阻拦了更大规模的用户购买,同时高势能门店趋于饱和,流量萎缩,门店扩张遭遇瓶颈,周黑鸭形不成规模优势,缺乏供应链优势,导致整体经营效率越来越低。

因此,从当前格局变化来看,加盟模式更适合卤制品行业。

首先,从理论上说,决定直营还是加盟的,取决于业务模式复制的难易程度。比方,如果公司业务是以产品为主,产品比较容易标准化,业务模式复制程度相对较低,通过加盟模式形成规模效应,有利于获取更多的市场份额;但如果公司业务是以服务为主,像海底捞和星巴克,吸引用户更多的是它们的服务,而这种服务很难形成统一标准,复制难度较高,服务质量很难把控,且溢价空间较大,因此也只能采取直营模式。

而卤制品行业主打的是产品业务,产品比服务更具有可控性,容易形成标准化,业务模式容易复制。且卤制品消费多为冲动性消费,价格敏感度高,议价空间小。

其次,从数据上看,加盟模式带来的规模效应提高了议价能力。

卤制品行业竞争格局分散,规模化成为同行业重要的竞争壁垒。规模效应带来更强的议价能力,议价能力反映在两个方面,第一,采购单价更低;第二,采购单价波动性更小,毛利率更加稳定。因此导致绝味和煌上煌的销售毛利率在2014年-2017年稳步提升,相对于周黑鸭更加稳定。

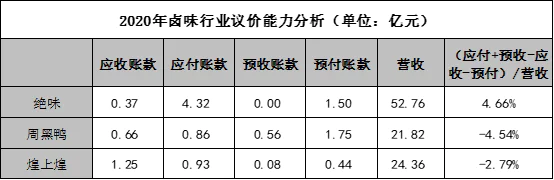

以下2020年的运营数据显示,绝味的规模效应带来了更大的议价能力。

(数据来源:公司公告)

“应付+预收-应收-预付”反应了企业对上下游的资金占用情况,负数表示资金被上下游占用,正数表示占用上下游资金。

以上数据显示绝味占用上游的资金,对上游具备较高的议价能力,应付账款远大于预付账款;而周黑鸭和煌上煌的资金被上下游占用,其中周黑鸭对上游的议价能力较弱,预付账款远大于应付账款,而煌上煌对下游的议价能力较弱,应收账款远大于预收账款。

煌上煌较大的应收账款规模主要源于货款结算采取“批提批结”,当日报单提货必须结清上次货款,也就是这次提货款可以留到下次结算。赊销的形式虽然能够迅速销售规模,但不利于公司变现。

所以,相对于绝味,周黑鸭的营收规模较小,其议价能力偏弱。因此,卤制品公司采取加盟模式“跑马圈地”,形成规模效应以获取更高的议价能力。

因此,在卤制品行业中加盟模式显然更合适。但从行业未来增长逻辑看,核心关键是供应链管理能力。

强供应链能力是竞争壁垒

从本质上而言,采取加盟模式的卤制品企业属于B2“小B”的商业模式,企业把自己的品牌和产品卖给加盟店,这些加盟店就可以看作是“小B”。

以绝味为例,其营业收入主要源于两部分:鸭副食品的批发零售收入和对加盟商管理收入。鸭副食品的批发零售收入是指绝味把产品折价卖给供应商获取的收入,加盟商管理收入是绝味为加盟商提供管理服务收取的费用。

据Frost& Sullivan数据显示,2018年我国休闲卤制品市场规模达到911亿元,同比增长 18.8%,行业仍处于成长期。所以,卤制品企业短期的的增长逻辑是扩大门店规模,扩大门店规模即增加加盟商数量,而决定加盟商扩张意愿的关键因素是单店盈利。

对于加盟门店而言,单店盈利主要由销量、客单价、成本以及经营费等共同决定,根据华创证券《香飘千年,卤味长青 》拆解影响因素来看,其中①销量和客单价主要受品牌效应影响,品牌效应可以带来一定的产品溢价;②成本和费用除了包含门店租金、人员工资等固定成本外,还有原材料可变成本,这取决于绝味供货的定价。

无论品牌效应还是产品定价都受规模效应影响,规模效应越强,带来的议价能力和成本优势也越强,同时也带来相应的牌效应。而强供应链管理能力是加盟系扩张的重要保障,因此,形成足够大的规模效应关键在于能够具备强供应链管理能力。

首先,强供应管理能力有助于实现规模化复制。华创证券《香飘千年,卤味长青 》表示,规模化复制需要总部提供稳定标准的产品和服务,并具备良好管理复制能力来实现门店扩张,这背后需要有较强的门店管理能力、人才管理能力和较强的信息系统来支撑。

其次,强供应链可带来规模化采购,有效降低采购成本;保障产能充足、及时冷链配送保证质量;提高资产周转效率。

且对于卤制品来说,产能决定了门店的扩张广度、产品新鲜程度以及物流成本高低等。

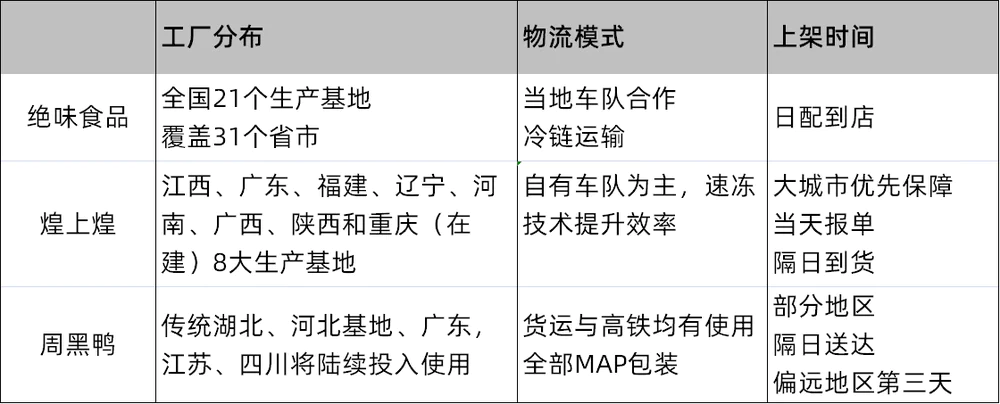

自有工厂的稀少,会使产品配送距离过长,导致配送时间过久,进而又影响产品的货架期。相比绝味在全国有21个生产基地(含2个在建),辐射半径达300-500公里,完成全国布局,基本实现当日下单、当日生产、当日配送。煌上煌和周黑鸭的供应链建设较为薄弱。

截至2020年末,煌上煌有8个生产基地,分布在江西、广东、福建、辽宁、河南和广西等东部地区,以及陕西(在建)、重庆(在建)等中部地区,目前难以覆盖西部区域。周黑鸭仅有5个生产基地(含2个在建),部分地区隔日到达,偏远地区第三天送达。

(资料来源:开源证券)

也就是说,绝味凭借较强的供应链管理能力,形成“门店扩张—形成规模效应—降低成本—提高单店盈利—吸引加盟商—门店扩张”的良性循环,成为毫无争议的“卤味龙头”。

盈利天花板低

尽管稳坐卤味龙头宝座,绝味也并非高枕无忧。

卤制品行业线下门店数量趋于饱和,且行业技术门槛低,存量市场中的同质化竞争趋严,卤制品企业的盈利能力逐渐被侵蚀,盈利天花板较低。

2020年四季度,绝味实现营业收入13.91亿元,同比增长8.12%,相比去年同期的16.7%相差甚远;实现归母净利润1.813亿元,同比下降3.04%,这是上市以来第三次出现利润负增长,这意味着绝味进入盈利瓶颈期。

再者,绝味店效下降,门店扩张背后是单店盈利能力承压。2020年,绝味门店扩张至12399家,同比增长13.19%,但当期营业收入仅同比微涨2.01%,意味着门店扩张并没有驱动营收正向增长,说明店效在下降。这主要是由于行业竞争加剧以及疫情影响,绝味对加盟商的让利增多,盈利能力受挫。

而卤制品企业短期的的增长逻辑是扩大门店规模,扩大门店规模即增加加盟商数量,但是单店盈利能力下降,以及最近爆出绝味食品出现活虫事件,服务员态度冷漠、压秤事件等等导致口碑下降,这均影响绝味加盟商拓店的意愿。

总之,绝味凭借加盟模式和强大的供应链能力领先行业,但受限于行业盈利天花板较低,绝味盈利能力逐渐承压,进入盈利瓶颈期。而绝味当下的困局,也是行业内所有企业所要面临的共同瓶颈,这也意味着卤味行业的想象空间不大。

评论