出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 创新药企外包意愿的提高、产业转移的大趋势、国内的工程师红利是药明康德得以成长的时代背景;

2. 随着药明康德规模的增长,靠不断增加技术人员数量推动增长的模式能走多远成了一个值得担忧的问题。

药明康德是国内CXO行业的龙头,在临床前CRO和CDMO两个细分领域都是国内市场规模排名第一的企业。公司成立于2000年12月,2007年在美国纽交所上市,2015年从美国纽交所退市完成私有化。随后2018年于上交所和港交所分别上市。公司是全球公认的具备新药研发实力的领先开放式、全方位、一体化的医药研发服务能力与技术平台。

最近几年,国家在创新药领域释放了一系列的利好政策。在监管政策方面,药审改革、MAH(上市许可持有人)、国家医保谈判常态化等政策为创新药行业创造了空前的发展机遇。与此同时,国家加速药品市场的供给侧改革,医保基金“腾笼换鸟”,由仿制药向创新药倾斜,创新药企开始受益。在资本市场上,港交所和上交所科创板先后允许尚未盈利和未有收入的生物科技公司上市,资本的退出节点大大提前,创新药领域的项目受到资本的热捧。

而CXO企业位于创新药产业链的上游,这类公司因收入稳定、不会承担新药开发的风险、业绩确定性高,因而受到广泛关注。药明康德就是这个领域的龙头企业。

最近几年,药明康德的项目数、客户数、订单数快速增长,这推动了公司收入规模的持续增长。但是通过对公司收入的分析,我们看到公司收入的增长基本上是靠员工数量的增加推动的,而人均产出的增长很小。这种商业模式简单地说就是“堆人头”。

目前药明康德的员工数量已经达到2.64万人,公司的组织结构还能支撑这种模式到什么时候?而且,药明康德赖以发展的工程师红利也在逐步消失,在这种背景下,药明康德的发展是否会面临挑战?

这都值得我们深思。

CXO行业龙头,尽享时代红利

CXO行业是创新药产业链上提供外包服务的企业统称,主要包括CRO和C(D)MO两类。因为这两者商业模式类似,被统称为CXO行业。

CRO定制研发机构,主要为制药企业及生物技术公司提供临床前药物发现、临床前研究和临床试验等服务的机构。研发外包按阶段又分为临床前CRO和临床CRO。

C(D)MO定制研发生产机构,主要为跨国制药企业及生物技术公司提供临床新药工艺开发和制备,以及已上市药物工艺优化和规模化生产服务的机构。

CXO企业因收入稳定、不会承担新药开发的风险,因而被称作创新药产业链上的“卖水人”。在创新药研发不确定性高、投资难度大的情况下,这一类企业受到了资本市场的广泛关注。在这种情况下,国内CXO企业不断涌现出来,而药明康德就是其中规模最大的一家。

药明康德的快速发展明显受益于时代的红利,而这种红利主要体现在以下三个方面:

1)创新药企外包意愿的提高

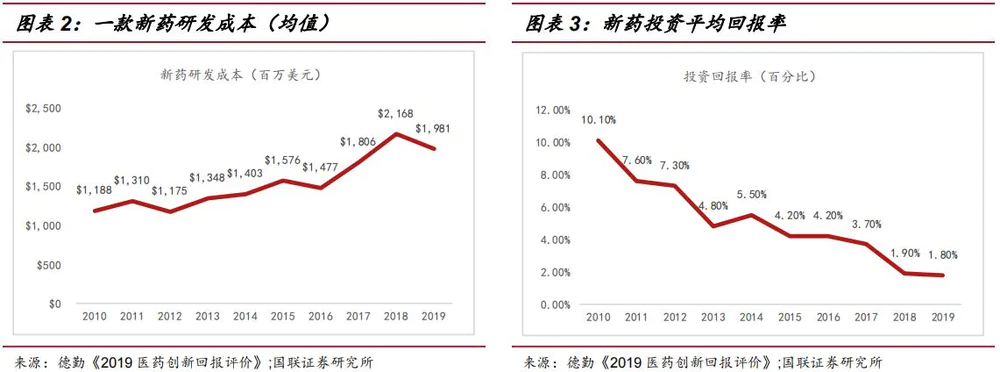

一款新药从研发到上市,以往平均需要10年时间和10亿美元的投入。随着法规越来越严格,可用靶点不断地被开发,新药的研发难度加大,成本呈现逐年上升的态势,目前一款新药的投入已经接近18亿美元。然而新药回报率却在逐步走低,2019年一款新药投资平均回报率仅为1.8%,创历史新低,而2010年同期的数据为10.1%。这推动了药企加速研发生产的外包。

在全球融资活跃背景下,小型医药研发企业和虚拟研发药企井喷(Syneos官网显示,全球小型药企的在研新药数量占所有管线的78%)。这类企业没有足够的资金支持其进行药物临床研究、临床实验和商业化生产,亟须外包服务,带动需求进一步增长。

而外包企业能够有效帮助药企降低成本、缩短研发周期。以CRO业务为例,作为专业的机构,CRO企业能够迅速组织起一个临床经验丰富的、高度专业化的临床研究团队,降低研发的费用,并缩短临床研究的时间。有统计表明跨国药企的产品上市时间每提前1个月,就能为企业多带来1亿美元的收入。据Frost&Sullivan统计,通过CRO公司外包开展临床试验,能够节省25%左右的研发时间,大大提高新药研发效率。

此外,CRO企业还能够帮助制药企业降低研发成本、降低研发风险,实现风险和收益的共担,提高研发的成功率。

2)产业转移的推动

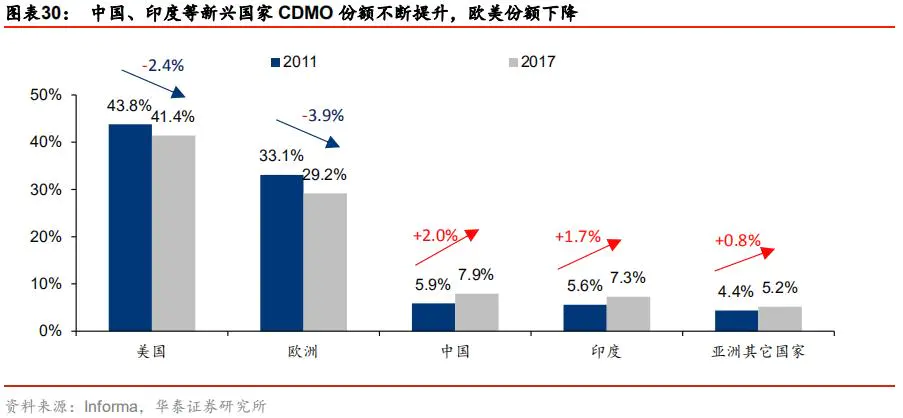

近年来,多家大型跨国药企逐步关闭或转让其化学药生产基地,许多外企转移产能到中国企业,例如诺华和GSK先后宣布转让其在苏州的生产设施。同时,我们也看到,全球CDMO市场份额逐渐从欧美发达市场向中国、印度等新兴市场转移。根据Informa数据,2011年到2017年,美国和欧洲CDMO份额分别下降2.4pct和3.9pct,而中国和印度市场份额分别提升2.0pct和1.7pct。

在全球订单转移趋势下,中国CXO企业有望获得更多份额。

3)工程师红利

根据教育部数据,2010-2019年,中国共培养了约7000万本科生和约500万研究生,其中一半是理工类,居全球首位。而国内的工程师薪酬仅为西方发达国家的30%左右,成本优势明显。

与海外国家相比,中国人均工作时长相对领先。另外,国内CXO厂商凭借多年积累的项目经验,承接客户订单后,一般交付效率更高。在高效率的优势基础上也能投入更多时间研发/生产,保证客户订单的交付。

外包率提升、产业转移、工程师红利共同推动了CXO行业的快速发展,而药明康德就是国内该领域内的代表。在临床前CRO业务和CDMO业务两个领域,药明康德都在国内企业中具备明显的规模优势。

药明康德的临床前CRO业务在公司内部称为中国区实验室服务,主要包括小分子药物发现和药物分析及测试业务。公司通过上海药明、苏州药明、天津药明、武汉药明等多家控股子公司开展。

从国内企业对比来看,2019年公司的临床前CRO业务收入达到85.46亿元,位居同行业第一,远高于位于第二的康龙化成,也领先于量子生物、昭衍新药、美迪西等企业。

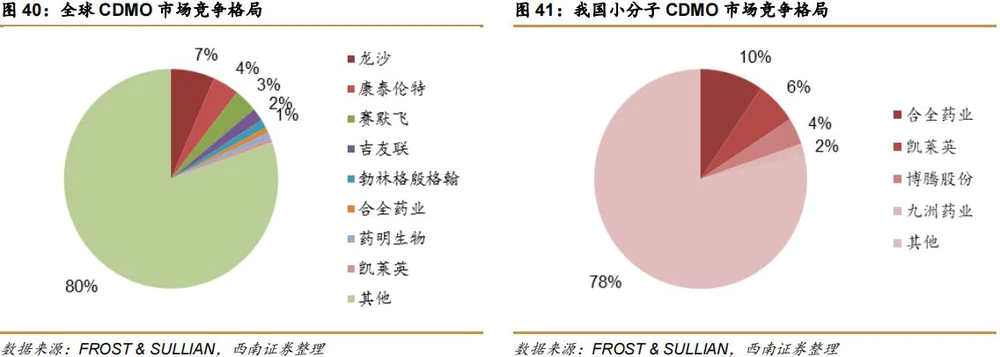

公司CDMO业务以子公司合全药业为平台开展。目前全球范围内CDMO企业超过600家,其中龙头企业龙沙制药2019年市场份额为6.6%。国内企业合全药业、凯莱英已经进入该领域全球前10大企业的行列,国际市场份额占比分别为1.1%、1%。

从国内市场情况来看,凯莱英和合全药业属于第一梯队,其中合全药业市占率不到10%,博腾股份、九洲药业、药石科技的收入和利润规模相对较小。

组织扩张的边界在哪里?

CXO行业是典型的人力密集型和资金密集型商业模式。其中CRO行业对人力的要求高,对生产设备的需求相对较少,其模式类似于我们常见的咨询顾问服务。而CDMO企业则对人力和设备都有很大的需求,其模式与富士康相近,既需要产业工人,又对产线有投入要求。

从药明康德最近几年的发展来看,公司通过内生增长扩展业务线、客户以及生产规模,通过外延并购在欧洲和美国不断扩展布局领域。五年来,公司的收入增长了接近两倍。然而这种增长更多是受员工数量增长的推动。

从具体数字来看,公司总收入五年来的复合增长率为28.23%,而员工数的复合增长率为23.31%,两者基本接近。从人均产出来看,其复合增长率仅有3.99%,仅仅能与每年的通胀相持平而已。

(资料来源:妙投整理)

也就是说,药明康德的业务增长说到底就是“堆人头”。要取得收入的快速增长,就要靠联系更多的客户,接更多的订单。而每个人的产出是基本稳定的,这就需要更多的人来完成项目。

截止2020年底,药明康德的员工总数达到了2.64万人。这就不得不让人产生怀疑,药明康德组织结构的上限还有多高?

另外,在人员快速增长的情况下,委托订单的药企(外包服务中的甲方)也普遍反映外包企业的员工素质在下降,这不单是药明康德一家的情况,而是整个行业的通病。

外包企业的订单既有交付时间要求,又有交付数量的考核,因而员工普遍处于高负荷的工作状态。其中尤以一线员工工作压力最大。对于刚毕业的研究人员来说,外包企业有行业内相对更高的待遇和更规范的培训,有一定的吸引力。但是随着他们工作能力的积累和对性价比更好的职位的需求,绝大多数技术人员都会跳槽到医药企业的同类职位。

与外包企业相比,医药研发企业的项目开发周期更长,对开发人员的能力培养更全面,工作强度相对较低。在这种情况下,外包企业的一线职位成为了跳槽率最高的地方。入职两三年的一线员工流失率最高。

而且,随着更多的00后加入职场,吃苦耐劳的意愿普遍在下降,对个人工作感受越来越重视。在这种情况下,外包公司的职位吸引力就更低。据我们了解,为了满足对人员的需求,CXO企业的招聘已经不再局限于化学相关专业,人员素质正在快速下降。

在这种情况下,CXO企业作为一种对人力高度依赖的生意,其一直以来赖以生存的工程师红利就会逐步消退,并有可能反噬其现有的业务。而药明康德作为行业的龙头,员工规模在业内最大,其未来的增长更令人担忧。

当然,这种人工压力可以通过提升员工薪酬水平、降低劳动强度的方式来解决,但这也会提高项目的履约成本。CXO企业能否把这种成本压力向下游的医药企业转移就成了其能否保持现有盈利能力的关键,这一点需要我们持续观察。

这种订单驱动的商业模式,说到底赚得还是辛苦钱,不是那么容易的。

评论