“造车”这两个字,早已成为堪比“Abracadabra(魔术师咒语)”的存在。

1月11日,百度宣布造车,战略合作方选定吉利。在这之前市场明显已经提前获知了该计划,从2020年12月中旬开始,百度股价从150美元上下直接涨到了355美元,涨幅超100%;同期吉利汽车的股价也从16港币左右上涨到36港币,涨幅近130%。

同样魔法的还有恒大,2020年8月正式宣布造车,恒大健康改名恒大汽车之后,股价直接从7港币上涨至35港币。在2021年1月24日宣布引入260亿港币投资之后,股价从30港币左右快速上涨至70港币,累计涨幅1000%。

逢造车必涨,但估计谁也没想到的是,将由小米来打破这个魔咒。

2月19号,市场开始传闻小米要造车,小米股价当天上6.42%,但从第二天起就开始下行,从30.65港元一路去到20.65港元,后续逐渐反弹至25港元。

3月30号,雷军终于在小米年度新品的发布会上“官宣”了造车决定,次日小米高开,一度上涨6%,最终收盘只上涨0.59%,累计两个交易日下来,整体涨幅也不过3.3%。同期,恒生科技指数累计上涨就达到了4.8%。

市场之所以不买小米造车的帐,主要原因有3点:

小米造车目前仍处于最原始的启动阶段,无法做出有效的判断;

就小米自身的发展状态而言,造车很可能成为巨大的负担;

小米汽车对其整体生态链的作用仍不明确。

接下来我们就具体展开聊聊。

刚起步的小米造车

根据小米官方的口径,小米从调研造车至今,不过75天。期间还进行了85场业内拜访沟通,200位汽车行业资深人士深度交流,4次管理层内部讨论,2次正式的董事会。思考看起来是很充分了,但同时也证明小米汽车的宣布仍停留在想法和说法上。

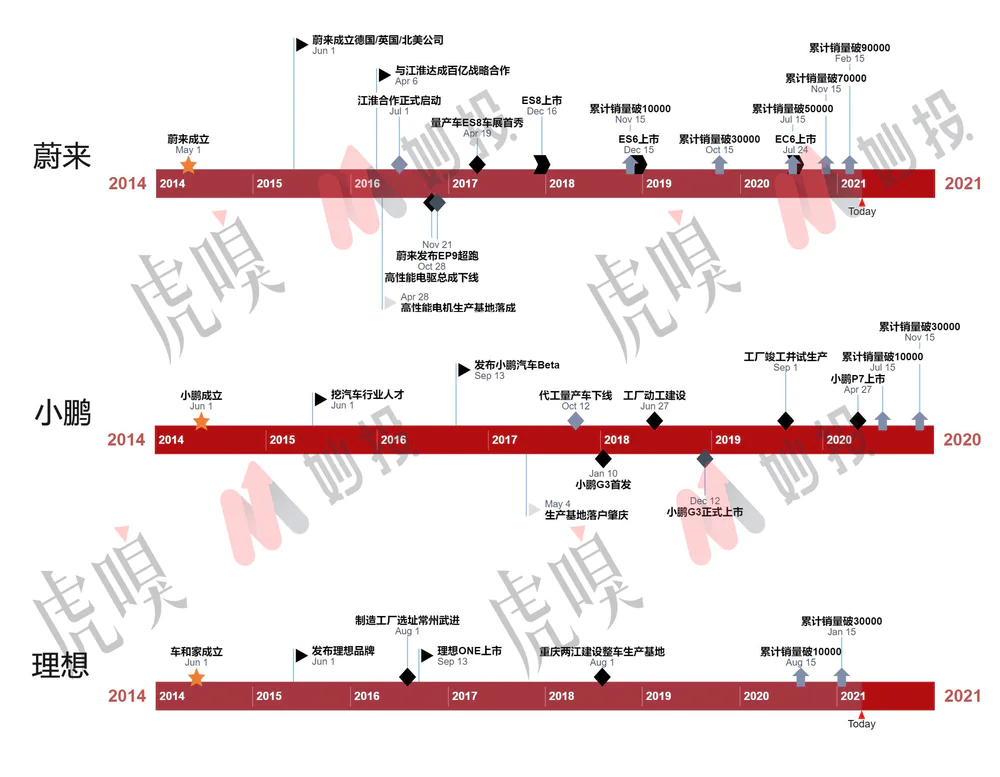

与小米当前状态相近的,是2003年的特斯拉,2013年前后的蔚来、小鹏,以及2014年前后的理想。考虑到特斯拉作为全球新能源车先驱,需要更多的试错与调节空间,我们只参考与蔚来、小鹏、理想的对比。

参考三家新造车势力以及特斯拉在内的发展轨迹,大致可以分为“公司筹建”、“产品和生产力打造”、“走上正轨”三个主要阶段。

其中特斯拉作为老前辈,在进度上甚至更慢:公司成立5年之后才将Roadster投放市场,并且发布量产车Model S。生产力在公司成立6年之后,才通过收购丰田合作的佛蒙特工厂真正拥有了自己的生产能力。

相比之下,国内的新造车“后来者”们显然在进度上更进一筹:蔚来、小鹏、理想均在公司成立3年前后发布了自己的量产车,并且也大致在5年以内就解决了生产能力的问题。

结合三家造车新势力的表现来看,对于认真想要做电动汽车、智能汽车的公司而言,上文提到的三个阶段的理想耗时以及重点大致为:

公司筹建:2-3年,关键在于寻找汽车产业专业人才,并且构建自身行业策略;

产品和生产力打造:1-2年,结合自己对于汽车消费市场需求的理解,设计最终的汽车产品,并且打造足够的生产力(包括代工);

走上正轨:2-3年,持续推进生产,确保产品品质,应对产品销售前后的一系列问题。

这样的时间需求,同样适用于小米。

如果以2021年为起点计算,小米最快有可能在2023年前后初步实现小米汽车公司的构建,并且给出初步的发展战略。相应的,产品和生产力的打造最有可能在2025年前后实现,最终走账正轨最有可能在2027-2028年实现。

换句话说,小米下定决心“造车”,将会开启的实际上是一个长达6-7年的征程,整个过程对于没有进入过汽车行业的小米来说都包含不确定性。

即便最乐观地看,小米汽车的正向影响,也需要在其首款产品发布前后才会真正反映到基本面中,时间点大致是2023-2024年。假如你选择现在用钱投票,实际上是在进行一个 2-3年后才知道输赢的赌局。

烧钱这件小事

在小米宣布造车的现场,雷军亲自用一串投资计划的数字,表达了自己的决心——首期投资为100亿元人民币,预计未来10年投资额100亿美元。

紧随而来的问题是,这些还停留在规划层面的数字,对于造电动车、智能车来说,多还是少?我们可以再跟新造车势力比较一下。

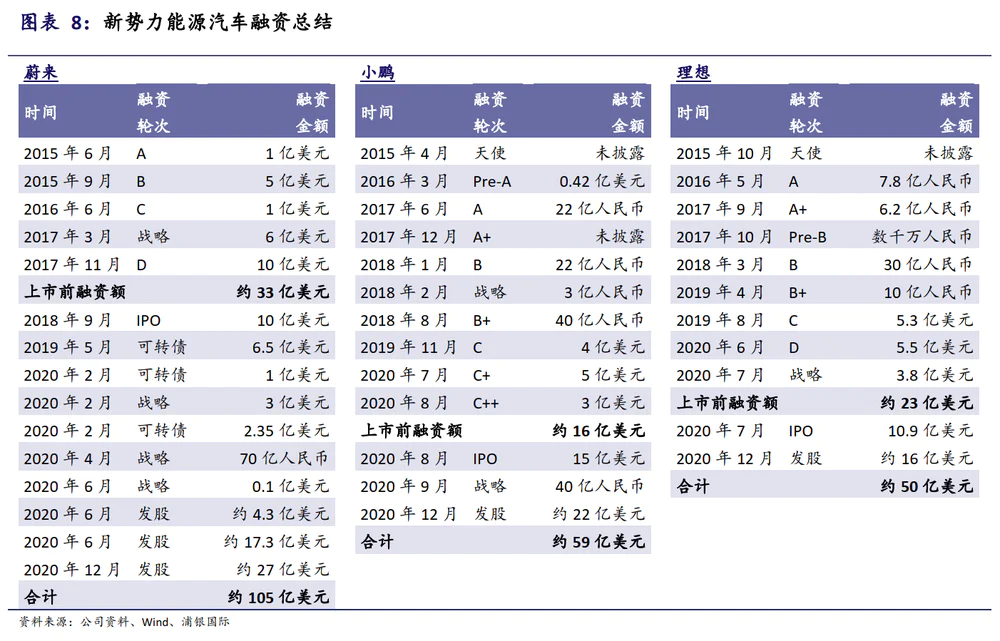

蔚来、小鹏、理想在非上市阶段公布的融资规模分别为33亿美元、16亿美元、23亿美元;算上上市之后的融资,三家公司的总体融资规模分别为105亿美元、59亿美元和50亿美元。

这个时候我们倒回来看雷军给出的数字,100亿人民币恰好差不多相当于15亿美元,基本与小鹏的融资规模看齐。而整体的10年100亿美元,勉强算是跟理想的5年50亿美元看齐。

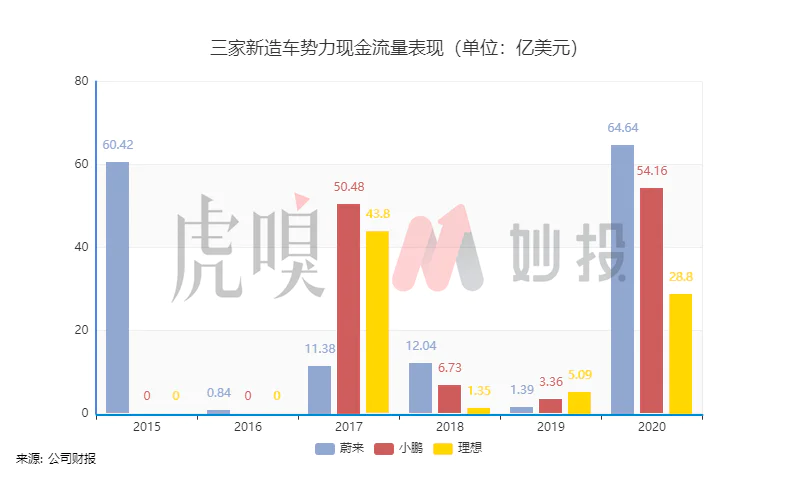

换句话说,雷军承诺的两个“100亿”似乎很多,但也只不过是新造车行业融资的平均水平。但够不够呢?我们可以先看看新造车势力们 的现金余量变化。

是的,这张图看起来肯定很奇怪。见到来解释下,最早上市的蔚来,以及后续上市的小鹏和理想,在2019年之前,都是花钱大户。可以看到其资金快速从数十亿美元下降至个位数。在2020年,因为三家各自的股价大幅上涨,三家分别都对股票进行了增发,并且都收获了高额的“回报”。

回到小米身上,参考新势力们已经走过的老路,100亿美元可以说“够用也不够用”,一是造车早期的发展必然“狂”烧钱,二是一旦股价因为造车经历快速上涨,公司通过定向增发、发行ADR等操作,事实上能够实现快速“回笼”资金,只不过主动权不掌握在自己手里。

另外一点值得讨论的是能否用手机来“养”汽车,这一点我们其实可以审视一下小米目前做手机的财务表现。

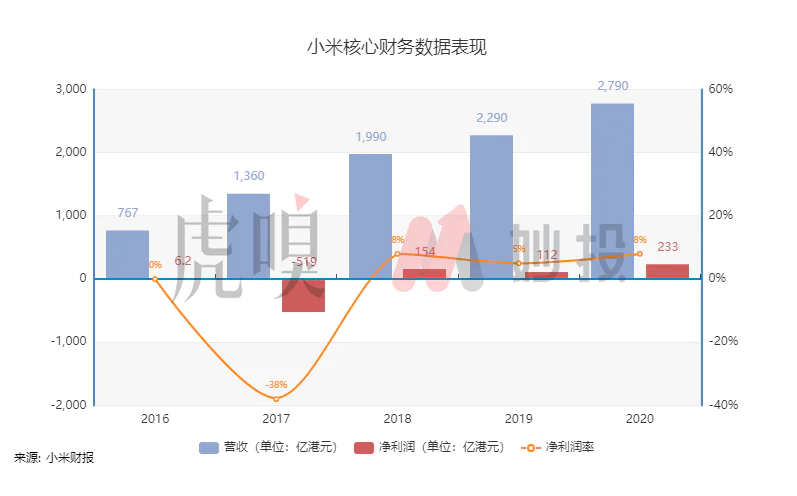

虽然从2016年至今,小米的营收一直在持续增长,但是净利润比率一直不高,以其每年能够通过手机增加300亿港元的现金资产估算,即便只抽出一半,也能够为汽车业务贡献120亿人民币的资金支持。当然,这样做必然也会影响到小米整体的财务基本面,进而对股价造成影响。

梦想,真的需要韭菜来支持下。

写在最后:现实与梦想

在发布会现场,雷军专门提到了自己认为小米造车最可能成功的因素——小米拥有全球最完善的智能生态。而在智能汽车时代,智能生态也确实是最能打动消费者的一环。

图:VCG

某种意义上来说,雷军这句话所言不虚。但是小米的IoT和生活消费产品业务,2020年的收入就达到了674亿元,同比增长8.6%。小米以自身手机为主的终端设备,与生态链伙伴一起构建的IoT生态,也是目前全球覆盖最广、也是市场占比最高的。

但问题在于,小米的IoT生态链发展了这些年,与车有智能联系的着实不多。在更理想阶段“高阶自动驾驶加持下的第三移动空间”层面,小米以目前的技术水准更是落后于几大头部智能车企太多。

其次是汽车虽然同为消费品,但因为其独一无二的用途、价格区间等特性,让它完全不同于小米过往熟悉的消费电子。小米手机和生态链企业现有的资源,也注定与汽车行业关系不大。如何构建一个有新能源车、智能汽车远见的团队,将成为小米的第一步挑战。

其次是汽车行业远超手机行业的商业竞争强度。全球各大传统汽车厂商,各种造车新势力,甚至还包括了同在消费电子行业且毫无疑问全球第一的苹果,都在押注造车。小米的后发,即便有雷军和其顶级高管团队来加持,但短期来看,仍无法填补时间上的劣势,更不可能因为后发而降低风险。

我们虽然无法得知雷军的真实想法,但从目前已有的信息仍能看到其对于造车的渴望与决心。正如他自己所说,这将是他自己最后一次的创业。随之而来的除了创业模式下可能获得的更高收益,也有创业模式下远超消费电子生态链帝国的风险。

很显然,每一个人都应该全盘考虑,重新思考小米在自己心目中的价值。至少,不要只做梦。

评论