头图来自视觉中国

今天我们继续我们的指数系列,我们在之前的节目里已经介绍过上证50,今天就让我们来对沪深300来做一个详细的介绍。

沪深300作为全市场最权威的宽基指数,基本上可以把它看作是中国的标普500。它不像上证50只挑选上交所的股票,而是以全市场的股票作为筛选空间,从其中筛选出规模大、流动性好的300只股票。至于哪些算是规模大和流动性好,根据指数编制的规则,这一标准主要是根据过去1年的日均成交量和日均市值来决定的。不过对于各个板块有一些细微的差别,比如科创板公司上市时间要超过1年,创业板公司上市要超过3年等。这个调整是每年两次,分别在6月和12月,基本上每次替换掉的个股数量都在20-30只左右,会对指数产生比较重要的影响。

先让我们来了解一下沪深300的指数构成,如果按照正统的行业分类来看,这里我们选择市值作为比例的计算基础,沪深300的传统经济成分有49.7%的传统周期成分,其中包括25.8%的金融、10.4%的工业、7.7%的材料、2.8%的房地产等;另外的50.3%包括15.5%的日常消费、15.3%的信息技术、10.2%的可选消费、9.3%的医疗保健等等。

图表1:沪深300指数成分分类(2021/3/25)

数据来源:Wind,如是金融研究院

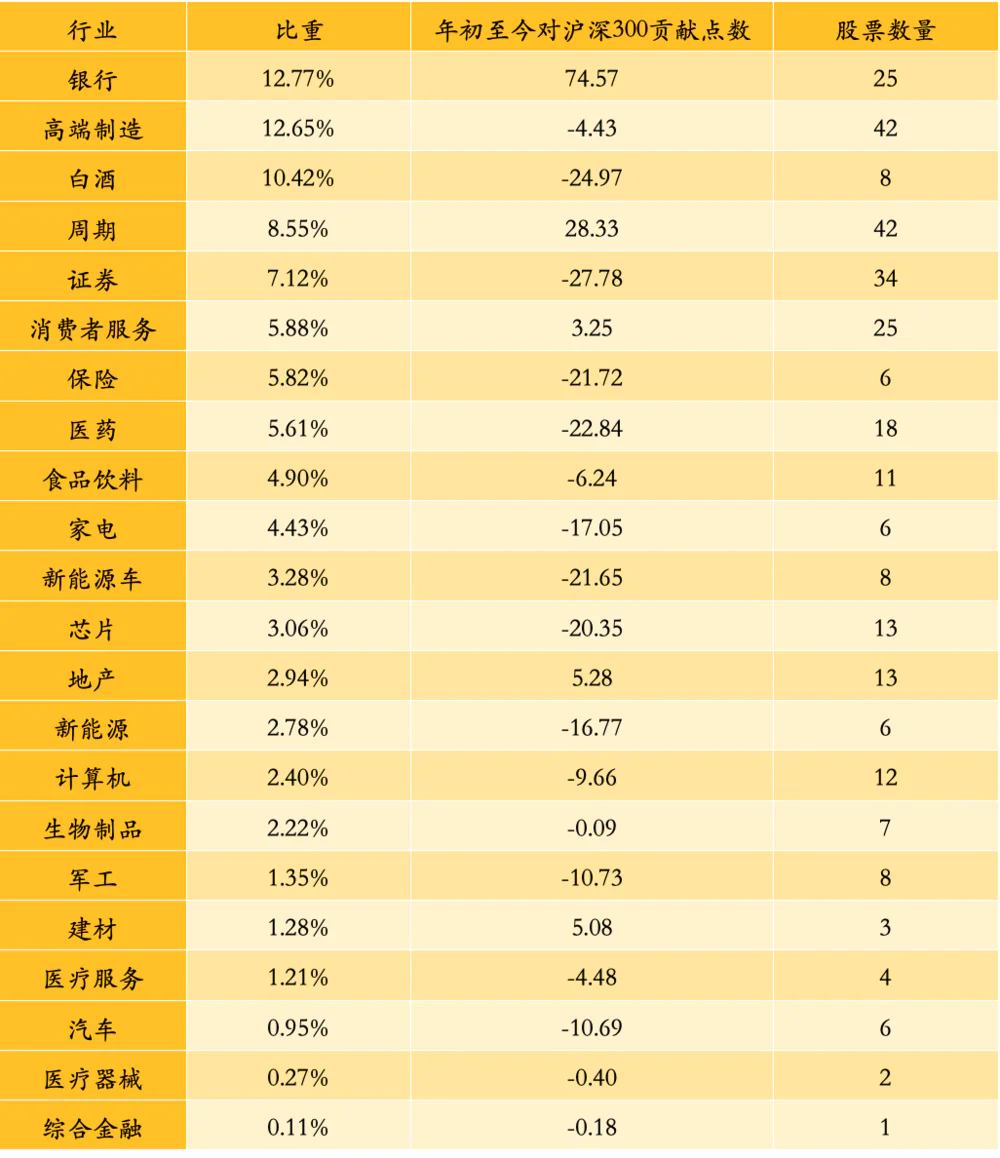

如果按照大家更容易理解的细分行业来看,占比超过10%的三个行业,分别是我们通常意义上的银行、高端制造、白酒,占比分别为12.77%、12.65%以及10.42%。总体来看传统周期行业占比39.54%,以消费、医药、科技为主的赛道方向占比60.46%。

这些方向年初至今对沪深300的点数贡献,我们放在文稿的表格中了,大家可以看一下。基本上来看,年初至今对沪深300做出正向贡献的主要是银行、周期、消费者服务、地产以及建材,这其实就是我们之前给大家提示过的顺周期以及价值方向,从这些行业对沪深300的贡献点数一看,这种风格非常明显。

不过也还有另外一些我们提过的行业像是保险等因为自身行业的问题,暂时也没有给沪深300做出正向贡献;不过随着经济复苏的延续,相信这些行业后续还是会给沪深300提供一些正向的贡献。至于高估值成长方向的个股给沪深300做的全部都是负向贡献,尤其是医药、新能源车、芯片等高估方向,严重拖累了沪深300的表现。

图表2:沪深300指数成分拆解(2021/3/25)

数据来源:Wind,如是金融研究院

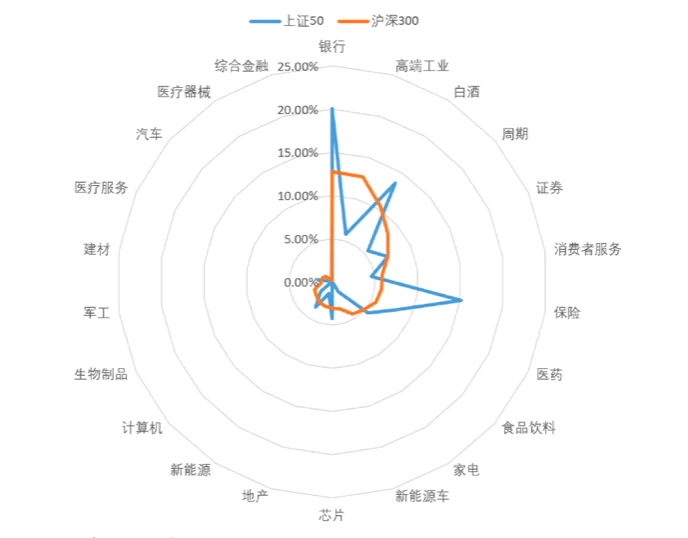

如果从上证50和沪深300的异同来看的话,那么不同的地方在于,对于消费、金融色彩更浓厚的上证50来说,沪深300虽然也有很多的消费、金融,但沪深300的制造业成分明显会更多一些,无论是偏科技的高端制造业、芯片、军工等还是传统的周期行业,所占的权重股都比上证50要多很多;而上证50由于选股区间和成分股数量的限制,很多投资方向根本没有相关的个股被纳入指数,所以就显得代表性有所欠缺。

两个指数相同的地方在于由于医药股大多市值偏小,两个指数中的医药方向权重都只占8%左右,比重都非常小,算是长期赛道投资中,两个指数中同时都缺少的部分。

图表3:上证50与沪深300成分权重对比

数据来源:Wind,如是金融研究院

再来看沪深300的估值水平,目前沪深300的PE估值水位处于过去十年的92.19%,PB估值水位处于过去十年的72.07%,这两个数据表示沪深300的市盈率比过去十年中92.19%的情况都要高,市净率则比过去十年中72.07%的水平要高。不过如果听过我们上一期关于上证50(《哪些上证50指数基金值得买?》)的朋友们应该记得,如果在每年两次的指数调整中,指数剔除和纳入的个股差距较大,那么就会对指数的估值水平产生非常明显的影响,此前上证50的估值差不多达到历史最高水平一方面是节前的上涨,另一方面就是这种个股的调整了。

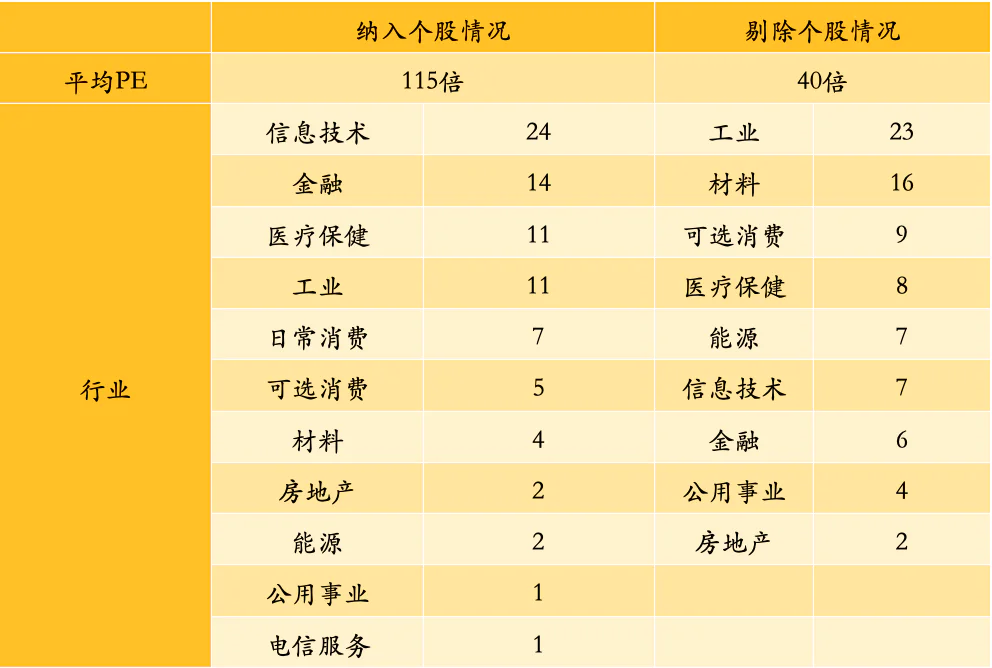

接下来我们看一下沪深300是否存在因为个股估值调整对本身估值水位产生影响的情况。由于沪深300历次调整中变动的个股较多,这里我们就不给大家详细列出了。我们只给大家列一些统计数据,时间区间就局限在2019-2020年这两年成长股牛市期间。

首先是平均PE,过去两年沪深300纳入的个股平均PE为115倍,剔除的个股平均PE为40倍,这两个估值有明显的差异,从这里我们可以看出目前大家看到的估值水位是明显偏高的,其中有很大一部分是由这种指数的调整带来的。

再看这些个股的行业分布,我们可以从表格中很明显的看出来,剔除的个股主要集中在工业和材料领域,而纳入的个股则集中在信息技术、金融和医疗保健等方向。总结一下基本上就是成长替换价值,科技、金融替换传统产业,这种调整确实适应了过去两年的牛市,但同时也造成了沪深300估值虚高的情况。

图表4:沪深300在2019-2020期间成分调整概况

数据来源:Wind,如是金融研究院

最后再说一下当下的投资策略。单纯从上证50和沪深300这两个最适合长期定投的指数来看,在这个经济复苏周期里上证50比沪深300更加适合一些,毕竟传统的金融周期和工业周期占比更高。但是如果从长期定投的角度来说,还是沪深300这个代表性更强,行业分布更均衡,金融、周期占比更小的指数适合长期定投。

在最后的图表里我们给大家列了一些沪深300的基本信息,并给出了5个基金代码,分别是跟踪沪深300的基金里面,场内费率最低的基金、场外费率最低的基金、场内成交量最大的基金、场外规模最大的基金以及我们推荐的沪深300指数增强基金这5个基金,大家可以根据自己的需要和日常交易的场所进行相应的选择。

不过这里提示一个小的风险,费率最低的基金虽然适合长期定投,但是因为规模比较小,有可能存在跟踪不准或者清盘的风险;而且对于这种波动比较大的基金来说,低费率对你的投资收益贡献并不是特别明显。如果大家不知道选哪个好,相较于低费率基金,其实更推荐大家首选流动性最好的另外两只基金。

图表5:沪深300基本信息

数据来源:Wind,如是金融研究院

评论