不少分析认为,“软件定义汽车”,将会是新能源汽车“箭在弦上的产业变革”。

既然“软件定义汽车”,所以自动驾驶的安全性,也取决于软件的质量。由于大众关注自动驾驶的安全性,因此车厂对汽车软件的要求,自然远比电脑或手机更高。可是,如何才能写出安全可靠而又高质量的自动驾驶软件?这时候,很多人就会想起著名计算机科学家 Allen Kay 的名言:

认真写软件的人,应该自己做硬件。

毕竟众所周知,苹果设备体验比别人要好、系统比别人稳定,也是因为苹果往往能按着自家的芯片,打造自己的作业系统。因此,小鹏汽车的何小鹏就曾公开表示:

(汽车)一定要做软硬一体,像苹果一样的东西,才有可能最终有效率和有壁垒。

可见,尽管我们都在说“软件定义汽车”,但只有软件和硬件完美结合,才能实现更理想的自动驾驶效果。换言之,自动驾驶的计算平台,将会又反过来定义了汽车软件的质量。因此中金证券就认为:

汽车芯片,特别是自动驾驶芯片,将处于自动驾驶浪潮的制高点。

上回我们从目前自动驾驶赛道的基本布局入手,为大家讲解了目前汽车产业背后的的“技术联盟”特质。这一回我们会再借着分析自动驾驶芯片,探讨以下内容:

自动驾驶的芯片有什么特性?

不同种类的芯片,对目前汽车产业在自动驾驶布局上,带来多大的影响?

面对不同的芯片和计算平台,投资者又应该采用怎样的策略?

什么是自动驾驶芯片?

什么是自动驾驶芯片?它与一般汽车用的芯片有什么不同?

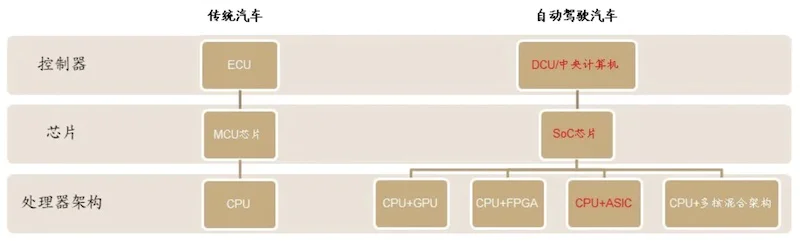

虽然近十年来,一般市售的汽车已经引入多种传感器,并高度电子化;但它们依旧采用俗称“单片机”的微控制器 (Master Control Unit, MCU) 芯片 ,而微控制器则主要由传统电脑常用、CPU(中央处理器)的单一架构芯片所构成。

图片来源:中金证券。

可是,自动驾驶汽车进行大量的人工智能计算,因此,它需要像手机一样,集成在 CPU 之外,进一进集成针对人工智能算法的特殊架构,当中包括 GPU(图像处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)等三类与 CPU 架构完全不同的芯片(上图),组成多模块的 SoC (系统级芯片)。

勉强打个比喻:传统汽车用的是类似传统电脑用的芯片,而自动驾驶汽车用的是类似手机用的芯片。

这些加入人工智能模块的异构芯片,向来不是传统车企、甚至传统汽车芯片厂商所专长的项目。此外,由于传统车用的 MCU 芯片设计比较简单,业内指每块芯片售价仅为 5 美元左右,再根据 IC Insight 的数据指,2019 年全球车用 MCU 市场才 64 亿美元左右。因此,传统车企向来并不太重视汽车芯片的业务,仅作为次级供应商 (Tier 2) 看待。

图片来源:富途。

但近年人工智能大为流行,因此像英特尔 (Intel)、英伟达 (Nvidia)、高通 (Qualcomm) 和华为等公司纷纷加入战场。也由于车用人工智能芯片的设计,远比传统 MCU 复杂,据指单价一般在 100 美元以上,如果高性能的人工智能芯片,更可能高达 1,000 美元以上。因此,观研天下预测自动驾驶芯片市场规模,在 2022 年可以高达 102 亿美元。

可见自动驾驶芯片背后,是一块逾百亿美元的全新市场。也由于自动驾驶芯片变得越来越重要,有分析指出,英特尔等芯片企业在汽车供应链的地位,将取代传统博世 (Bosch) 等主要的汽车供应商,会摇身一变成为一级供应商 (Tier 1)。

怎样才算是好的自动驾驶芯片?

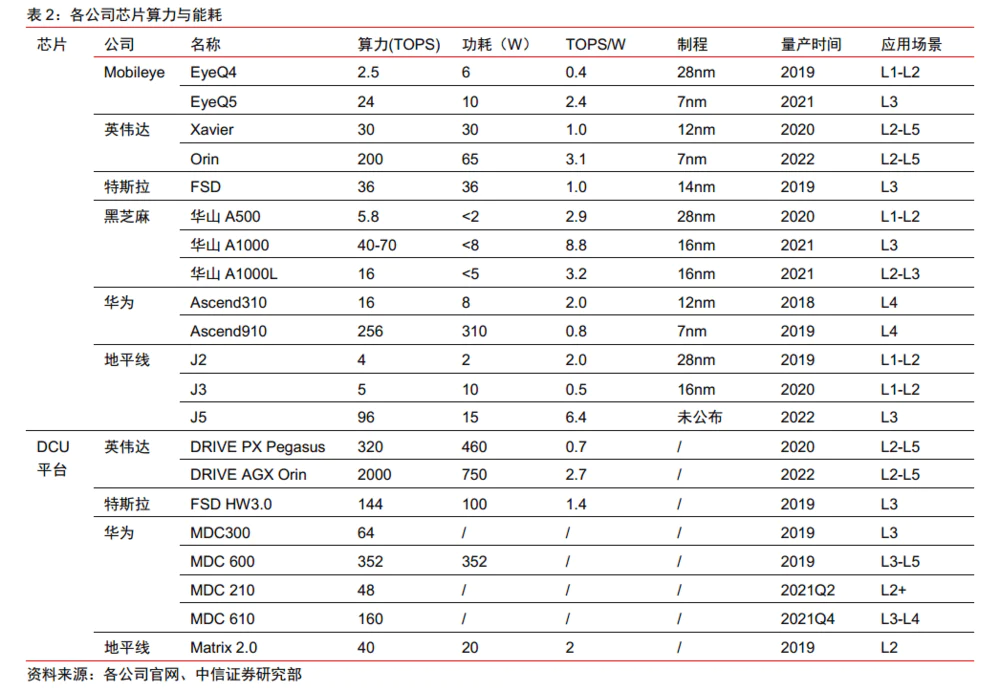

一般衡量自动驾驶芯片质量的指标,主要为“算力”和“功耗”。

自动驾驶芯片的算力衡量单位为 TOPS(Tera Operations Per Second,每秒万亿次操作),据业界说法,目前业界最常使用的 L2 级别自动驾驶技术(即高级辅助驾驶功能,ADAS) ,只需大约 10 TOPS 的算力就能实现。但要实现被视为真正自动驾驶的 L4 级别水平,算力需要超过 100 TOPS 或以上;而马斯克每天唠叨着很快实现的 L5 级别?更需要达到 1,000 TOPS 以上。

图片来源:富途。

那现在已付运的汽车芯片,又有多少算力呢?很抱歉,一般有 10 TOPS 以上就很好,最多勉强实现 L2 级别而已(上图)。什么 L5 级别吗?就散了吧。

等一下,英伟达早前推出由两块 Xavier 芯片、两块 GPU 组成的 Drive AGX Pegasus 计算平台,算力更高达 320 TOPS,不香吗?可惜的是,真的不怎么香。无疑,这些芯片厂商要通过狂堆硬件搭成计算平台,也能轻易增加算力,但却要付出更高的成本、以及更高的功耗作为代价。

虽然汽车不像手机一样,芯片跑几小时游戏就会花光电池;但汽车也不像手机一样,重启一下系统就没事。毕竟高功耗的芯片,发热也严重;如果这些芯片真的热到死机,你的车子可能会在自动驾驶期间突然死机,想起都觉得可怕。换言之,产业勉强要提高算力,实现 L4 级别自动驾驶,将会出现严重安全隐患。所以,只有同时兼具高性能、低功耗的芯片,才算得上是好的自动驾驶芯片。

可是,芯片问题更不止于此。在算力和功耗背后,还有一个影响自动驾驶布局的神秘因素:耦合度。

英特尔方案:软硬结合的典范

先前我们提到,好的自动驾驶软件,必须与自动驾驶平台完美匹配。我们也提到,高性能且低功耗的芯片,才是好的自动驾驶芯片。有这样的芯片平台吗?有的,那就是被英特尔收购了的 Mobileye。

英特尔与人工智能芯片公司 Mobileye 的结合,向来被视为是“软硬结合”的最佳典范,原因是Mobileye 把相关的自动驾驶算法,直接刻在针对汽而设的的专用集成电路芯片 (ASIC)(详情请参考这篇内容,此处不赘)。

更要命的是,英特尔更收购了视觉芯片公司 Movidius、视觉算法公司 Itseez、协助训练算法的 FPGA 芯片公司 Altera 等等,借此搭建多传感器数据融合的全栈方案,成为目前少数从感知端(视觉感知)到控制端(行车决策和规划)全盘整合的公司,也是少数能提供从软件到硬件的全栈方案的公司。因此,英特尔与 Mobileye 的全栈方案,被视为目前耦合紧密度最高的自动驾驶方案,没有之一。

用中国人工智能芯片企业地平线的说法:

英特尔将算法和芯片进行协同设计,可以轻易地获得超过 10 倍的性能提升、10 倍的功耗下降和 10 倍的成本下降,并且缩短了客户导入时间,由此获得的商业竞争优势,想想就觉得恐怖。

况且,Mobileye 进入自动驾驶领域,比不少竞争对手也更要早,所以他们在技术上也更为成熟、更为可靠。因此,尽管 Mobileye 的芯片,在单纯的算力上没有足够优势,仍然能实现与竞争对手媲美的高等级自动驾驶水平。

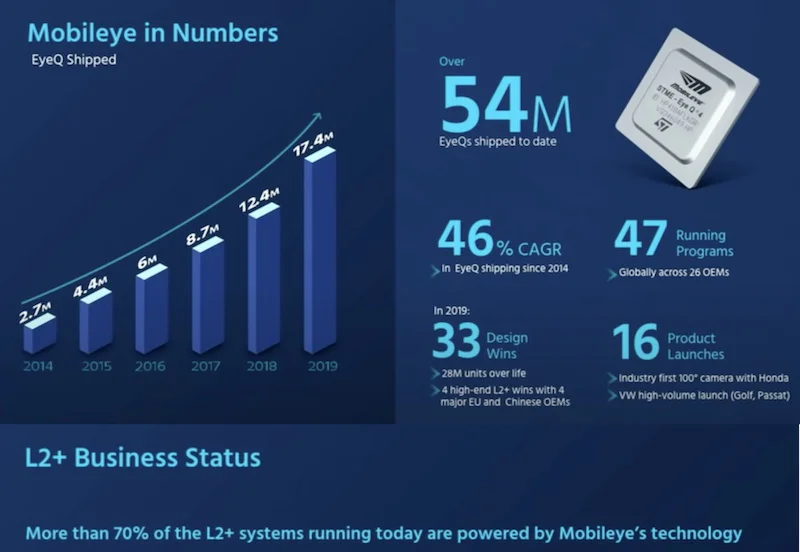

图片来源:Mobileye。

不少初次涉足自动驾驶、但又没有相关技术积累的的传统车企,最初也只能先采用英特尔的全栈方案;新能源汽车领导者特斯拉,最初也使用 Mobileye 的方案(当时英特尔尚未收购 Mobileye)。因此,英特尔在自动驾驶芯片市场获得了巨大的成功:Mobileye 在 2020 年的 CES 里曾表示,他们目前累计已卖出 5,400 万枚芯片、目前占了全球辅助驾驶汽车市场的 70% 以上的份额(上图)。

让人又爱又恨的紧耦合

既然如此美好,英特尔不该早就垄断市场了吧?为什么这么多车企,最后选择蝉过别枝,采用其它公司的方案?

问题是:英特尔成也紧耦合、败也紧耦合。

左边是紧耦合示意图,右边是松耦合示意图,图片来源:Nordic APIs。

英特尔的紧耦合方案,虽然在效率和成本上有着巨大的优势,但由于软件和硬件紧密结合,导致各种因素一环接一环,只要当中任一环节出了转变,本来高度紧密的系统就很容易出现问题。用个简单说法,车企要在要在英特尔的紧耦合方案里作出任何改动,原理上相当困难(上图)。

诚然,采用了英特尔方案的车企,很难进在系统上进行任何差异化的调整;但更可怕的是据消息指出,Mobileye 并不会向车企提供原始数据。我们先前提过目前的自动驾驶汽车竞赛,实际上是数据竞赛;但车企没有原始数据,又怎可能自研?他们的汽车只能乖乖听话,成为英特尔的“扯线木偶”。

可是,既然说自动驾驶是未来汽车的核心竞争力所在,车企理所当然地不甘心受英特尔摆布。所以,尽管不少车企和技术平台为了尽快进场,均采用英特尔的全栈方案;但他们实际上都在“先上车、后补票”,在进入自动驾驶赛道后就暗地里另起炉灶,加速自主研发,摆脱英特尔的控制。

结果到了 2017 年,特斯拉就率先弃用 Mobileye,转投英特尔在自动驾驶的最大竞争对手:英伟达。后来奔驰、蔚来、小鹏、理想等车企,也因为英特尔的方案过于封闭,纷纷宣布转投英伟达的怀抱。

问题是,为什么是英伟达?

英伟达平台:汽车界的 Android?

英伟达最初是一家做屏幕显示卡的公司,后来由于 3D 影像开始流行,他们开始将重心由显示卡,转变至全新的异构处理器架构:GPU(图像计算单元)。后来,他们基于 GPU 拥有海量核心、能同时处理海量任务的特性,推动平行计算概念,进一步推动开发者使用他们的异构计算,成为电脑产业里一员核心玩家。

在 2010 年开始,人工智能的重要性越来越高,恰好相关算法需要进行大量的平行计算(上图),英伟达乘势而起,一跃而成人工智能界别的领导者地位。而自动驾驶功能涉及大量的人工智能算法,GPU 也成为了自动驾驶开发者最常使用的开发平台。

结果,英伟达也很自然地成为了继英特尔之后,另一个最重要的自动驾驶芯片玩家。

更重要的是,由于目前自动驾驶技术远远叫不上成熟,还有巨大的改进空间;但英特尔与 Mobileye 的的人工智能算法,被烧死在专用的 ASIC 芯片之上,难以通过软件升级来改良相关算法。但是,英伟达的 GPU 方案,却是更灵活、更具弹性的通用计算方案,开发者可以轻松通过软件,为自动驾驶系统快速实现迭代。因此,GPU 平台更受那些在竞争激烈的自动驾驶赛道里拼博的车企青睐。

图片来源:First Mile。

英特尔的方案虽然简单而可靠,但更封闭而僵化的开发环境,让人想起苹果的 iOS。而英伟达的方案不但更开放、也更具弹性,看起来就像 Android 一样。事实上,目前在自动驾驶芯片领域里,也像 iOS 与 Android 一样,已分为英特尔和英伟达两大派系,构成两雄争霸的局面(上图)。

没想到也由于英伟达太像 Android 了,它还是当不成汽车界别的 Android。

让人又爱又恨的开放性

毕竟苹果虽然不够开放,但相当好用;英特尔的方案也因为封闭,所以效率相当高。Android 虽然开放,但开放性也使 Android 手机带来不少问题;同样地,GPU 平台的开放设计,也不可能实现英特尔那种“软硬结合”的高度紧耦合水平,严重影响其软件效率。

故此,转投英伟达 GPU 方案的车企,必须使用比英特尔方案更高的算力,以及比 Mobileye 芯片更高的功耗,才能实现接近的功能。但偏偏由于 GPU 方案需要更高的算力,成本也因而更高,功耗也自然大得惊人。

2017 年英伟达就曾推出 Drive PX2 计算平台,算力高达 320 TOPS,能满足 L4 级自动驾驶需要,英伟达号称得到全球三百余家车企采用。但据国金证券指出,让 Drive PX2 平台售价竟高达 16,000 美元(作者注:一台低端汽车的价格相若,也比 5 美元一块的传统汽车芯片,贵上的 3,200 倍),功耗也高达 425 瓦,根本无法满足车规条件,按功耗和功本看,仅仅足以作小规模测试之用。

因此,不少车企在使用英伟达的 GPU 方案来开发自家技术,也不得不脚踏两只船,继续采用英特尔更方案的全栈方案。

此外,不少车企相信软硬件协同才是出路,所以在使用 GPU 通用计算平台的同时,更混搭英特尔旗下 Altera 的 FPGA (现场可编程逻辑门阵列)芯片。FPGA 芯片与 Mobileye 等 ASIC 一样,可以把算法直接记录在芯片之上,加强系统的耦合度,增强执行的效率,并降低计算平台的功耗;但与此同时,它又容许开发者在芯片上多次编程,车企未来要迭代改进,也更为方便。

上述对不同芯片平台的分析均属主观印象,不一定反映平台的实际情况,仅供参考。

不过,FPGA 虽然同时具备一定的效率和灵活性,但量产成本远远比 ASIC 更高,效率却远低于 ASIC(上图)。所以一般来说,GPU+FPGA 的搭配,只限于在云端平台、或是在研发初期小规模使用;未来要在汽车上大规模部署自动驾驶芯片,车企仍然要指望专用的 ASIC 芯片。

为什么车企都要自研芯片?

所以不少分析都指出,未来的自动驾驶芯片,仍然是属于 ASIC 芯片的世界。

但车企要回归 ASIC,不又是要向英特尔投降吗?找英特尔又怎能自研自动驾驶技术?方法还是有的,那就是自研 ASIC 芯片,然后把自家的算法,写在自研的专用芯片之上。

事实上,特斯拉在一边使用英伟达的通用 GPU 平台的同时,也一边开发自家的 ASIC 专用芯片:FSD 芯片。随着特斯拉之后,不少车企赶紧说要抄作业,相继宣布要自研芯片,当中包括中国的蔚来、小鹏、零跑;就连 Google Waymo、百度、阿里非车企的技术平台,也准备要自研 ASIC 人工智能芯片,加入战场。

当然,上述这些车企的“造芯”大计,也就停留在“计划”阶段,个中原因,还是自研芯片难度本来就相当高。毕竟小米的雷军就曾说过,芯片行业 10 亿起步、10 年结果,他们在 2014 年开始造芯片,现在才准备推出第二代澎湃芯片,难度多高,可想而知。

但问题并不仅如此。

自研芯片真正的最大问题,是巨大的前期研发投入。车企要自研芯片,就必须确保能生产一定的数量,分摊研发费用,才能降低成本。换言之,自研芯片的产量愈少,其成本将会按几何级数暴增。试想想:小米手机每年数以千万计的出货量,自研芯片时依旧非常吃力的话,那大型车企每年 100~300 万不到的出货量,更难以降低成本。

当我们再考虑到目前自动驾驶汽车的发展,还处于萌芽阶段,车企更难以大规模铺货,产量自然就更少,成本自然更高(上图)。换言之,尽管不少车企老是在吹牛皮,说自己有足够技术可以自研芯片,但他们真的有足够的资金和出货量,来支持自研芯片的高昂成本吗?

国产芯片企业的突破口

办法当然也不是没有的。理想汽车的王凯就曾表示,汽车芯片需要有三年的使用周期,可见车企为了要降低芯片的量产成本,只能把芯片的使用时间尽量延长就好。

不过,这些车企这回要自研的,偏偏是缺乏灵活性、难以通过软件迭代的 ASIC 专用芯片,而偏偏自动驾驶技术目前尚未成熟,仍处于高速迭代时期。再试想想:倘若竞争对手的自动驾驶算法有了大幅改进,但你的车企却因为自研芯片无法追上?无论你手上的芯片再强、技术再牛,也是动弹不得,眼白白被对手超越。

换言之,除非像特斯拉这种资金雄厚的车企,否则他们在现阶段不可能真正造到自研 ASIC 芯片。但既然 ASIC 芯片是自动驾驶芯片的未来,但自研 ASIC 芯片又如此困难,那车企可以怎么办?

目前在国内还有第三条路线,就是半开放、半定制的 ASIC 芯片路线。

虽然这些国产人工智能芯片,仍然像 Mobileye 的 ASIC 芯片一样,能效比虽高、但灵活性偏低,但这些国产人工智能芯片并不仅只有全栈方案,而是给予车企一定的开放性,让他们按着自家的 ASIC 芯片,打造自己的软件。事实上,这些国产人工智能芯片供应商,目前也尚未能实现英特尔同级的紧耦合水平;但他们会与车企分享各种数据,并为车企提供大量的软件开发支持。

因此,尽管车企仍然无法像使用英伟达平台一样,完全由自己掌握整个自动驾驶技术,但尚不至于像使用英特尔平台一样,只能仰别人鼻息(上图)。也由于如此,在海外企业雄霸自动驾驶芯片的情况下,国产芯片企业仍然存有一定的发展空间。

投资建议:英特尔

既然自动驾驶芯片赛道是如此复杂,那我们应该采用怎样的投资策略?

目前全球的车企与供应链首选的平台,仍然只有英特尔与英伟达两大平台。我们先来分析一下这两家公司的前景,以及相关的投资策略。

近年,虽然英特尔 (NASDAQ:INTC) 被英伟达抢了不少风头,原因是他们的系统耦合度过高,不利车企自主研发。毕竟英特尔自己不造车,只能依赖车企和供应商采用他们的方案,虽然 Mobileye 曾作出一定程度“开放”,但业界普遍持质疑态度。随着车企加深自动驾驶布局,长期而言将会有越来越多车企,像特斯拉一样转投英伟达、弃用英特尔方案。

但正如先前所述,他们仍然是自动驾驶芯片的行业领导者。传统车企和供应商在这数年间加紧向智能汽车转型;但他们往往缺乏相关技术,只能通过“先上车、后补票”的策略,先找英特尔的全栈方案,快速实现智能功能,然后才慢慢自主研发。早前吉利与英特尔的合作,就是一个典型例子。可见在在短期而言,英特尔与 Mobileye 在自动驾驶领域上,仍然能有相当大的增长潜力。

但投资英特尔的真正风险,其实并不在自动驾驶领域的封闭策略,而是他们自身的发展问题。

图片来源:英特尔。

笔者先前曾提及英特尔在 PC 芯片以及数据中心等多个业务,均受到竞争对手严重的威胁。他们在去季财报里,虽然 Mobileye 继续保持强劲增长,业绩更创出历史新高,但汽车板块以外的各项业务,表现均不太理想(上图)。可见,尽管英特尔目前股价处于历史高位,但约 13 倍的市盈率,反而处于近二十年的低位,反映市场并不看好其未来前景,这将会成为短期的潜在风险。

简言之,笔者建议现阶段绝不宜仓促投资,但持续关注英特尔在新 CEO 上任后,是否能力挽狂澜。

投资建议:英伟达

海外的另一个自动驾驶芯片巨头,是英伟达 (NASDAQ: NVDA)。

先前我们就一直提及,近年不少车企为了开发自家的自动驾驶技术,也陆续采用英伟达的 GPU 方案,使他们在自动驾驶芯片赛道上快速冒起,并有望取代英特尔原来的领导地位。诚然,车企在自动驾驶赛道上的竞争,只会越来越激烈,而且人工智能的重要性也越来越高,相关商机只会越来越多。

讽刺的是,英伟达除了在自动驾驶芯片上与英特尔在竞争,他们更通过 GPU 搭建服务器给的人工智能加速器,迅速扩大自己在数据中心的势力,并持续威胁英特尔在数据中心上的统治地位。可见只要考虑到 GPU 对开发人工智能的重要性,再考虑到目前英伟达在 GPU 技术上的领先地位,大家就能理解英伟达的未来增长潜力,实在是大得惊人。

然而,投资英伟达也并非没有风险。毕竟全地球人也知道,英伟达未来前景光明,所以股价也早被炒起来。目前英伟达的股价也处于历史高位,市盈率最高可达 80 倍(目前约 74 倍);以此与英特尔约 13 倍、AMD 约 38 倍、高通约 23 倍、赛灵思约 49 倍、博通约 56 倍市盈率相比,明显可见英伟达的股价,已有一定程度的过热迹象。

图片来源:东吴证券。

况且,英伟达的 GPU 架构,在功耗上先天有着巨大限制,所以车企未来路线图的终点,只有 ASIC 主导的人工智能芯片、而不是 GPU。另一方面,英特尔在数据中心市场上,也早布署了能效比更佳、灵活性更好的 FPGA 方案,来应对英伟达的威胁;毕竟数据中心仅需小量 FPGA 芯片,其部署成本也比动辄以十万计的自动驾驶汽车上要低。

换言之,英伟达目前股价略为过热,长远发展会有一定的风险。不过,考虑到以 CEO 黄仁勋为首的管理团队,善于洞察未来科技趋势,笔者对英伟达在未来三年的前景审慎乐观,建议可持续关注。

投资建议:国产芯片企业

最后,我们必须承认在 3~5 年的时间维度下,国产芯片企业几乎不可能获得快速的发展空间。

虽然有不少分析师看好华为的发展,但他们毕竟比英特尔更迟进入自动驾驶赛道,所以缺乏足够的积累。尽管我们相信,华为拥有能与英特尔抗衡的技术水平,但华为走的是与英特尔类似的全栈路线,毕竟全栈方案非常依赖供应商的支持。

但华为近年受到实体清单的影响,难以保证后续的稳定支持,车企自然不敢押注在他们身上。所以据业界消息指出,车企对与华为全栈合作方案,也相当谨慎。

除了华为之外,其它处于这条赛道上的国产芯片企业,均只能在 ASIC 方案上站队。先前我们多次提过,目前自动驾驶术仍然相当不成熟,仍然在不断地快速迭代;偏偏 ASIC 芯片灵活性不足,难以配合车企的迭代步伐,所以车企在短期之内,几乎不会大规模部署 ASIC。

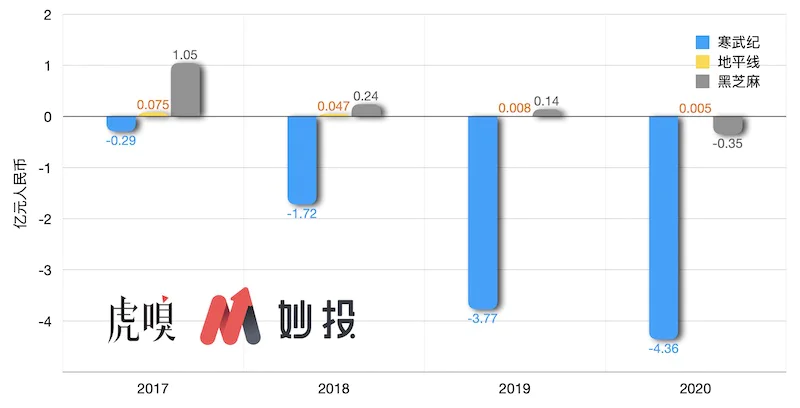

主要国产人工智能芯片净利润。注意:寒武纪的数据为扣除非经常性损益后归母数据,地平线 2020 年仅为半年数据。

因此,这些以 ASIC 为主的国产企业,均难以接得大额订单;但芯片研发前期投入巨大,接不到足够的订单,就只能烧钱度日(上图)。以 AI 芯片第一股寒武纪 (SHA: 688256) 为例,他们在 2020 年就亏损 4.36 亿元;另一家人工智能芯片企业黑芝麻(未上市),也在 2020 年净亏损 3,500 万元;情况稍一丢丢的地平线 (NEEQ:831740),在 2020 年上半年盈利仅 49 万元,同比下跌 83%。

Odin 估计这样的烧钱情况,在 3~5 年之内也不会有显著改善。

当然,这并不代表国产芯片企业完全没有投资价值。毕竟产业早已认定 ASIC 才是未来,加上国产替代因素,长期而言,这些国产芯片企业仍然值得期待。更重要的是,不少画了大饼的国产车企,根本无力生产芯片,只能通过投资或收购这些公司,来获取技术上的支持;早前长城汽车战略投资汽车地平线,就是典型例子。

可见,投资者在短期内仍然有一定机会,通过在各种融资与并购活动里,获取一定的回报。但关键是芯片产业吃本极重,而且必须通过大规模铺货,才能降低成本,带来利润;因此,ASIC 在未来必然会经历残酷的汰弱留强情况,出现明显的马太效应。因此,投资专研 ASIC 国产企业,风险极高,投资者切勿 All-in 少数公司,而需要把投资分散在多家公司之上,降低投资风险。

----------------

上述内容仅供参考,对任何因直接或间接使用本内容涉及的信息、或者据此进行投资所造成的一切后果或损失,作者不承担任何法律责任。

评论