2021年3月8日美股盘前,小鹏汽车发布了财报。小鹏汽车2020Q4总收入为28.51亿元,同比增长345.5%,环比增长43.3%。2020年全年总收入为58.44亿元,同比增长151.8%。2020Q4的毛利率为7.4%。2020年毛利率为4.6%,首次实现全年毛利转正。2020Q4的经营亏损为11.21亿元,亏损同比扩大0.35亿元。2020年全年经营亏损为42.937亿元,亏损同比扩大5.131亿元。

从交付量来看,小鹏汽车2020Q4交付12,964辆,同比增长302.9%。2020年全年交付27,041辆,同比增长112.5%。

总体来看,虽然交付量的上升,使得小鹏汽车的营收超出市场预期6.11%,但整体来规模提升导致成本和费用上升,使得亏损超预期25.00%。公司财务状况并未有实质性改善。

本文核心看点:

1、小鹏汽车销量掉队、运营效率掉队、股价掉队;

2、面对逐渐泛红的新能源汽车市场,小鹏汽车如何实现差异化竞争;

3、小鹏汽车如何提升销量。

日常掉队的小鹏

(1)销量掉队

同为造车新势力,小鹏和蔚来均成立于2014年,理想成立于2015年。但小鹏汽车2018年才交付482辆车,同期的蔚来则交付量过万。理想汽车则在2020年完成32,624辆交付,对小鹏实现反超。小鹏汽车掉队。

而最近披露的2月份销售数据显示,蔚来销量为5,578辆,同比增长688.97%,环比下滑22.8%。理想2,300辆,同比增长755%,环比下滑57.24%。小鹏汽车交付2,223辆,同比增长1280.75%,环比下滑63.04%。小鹏汽车又一次掉队。小鹏的销量比特斯拉和比亚迪更差一大截。

小鹏汽车2021Q1的业绩指引为12,500辆,环比下跌3.58%。预计2021Q1营收约为26亿元。总体来讲,这个业绩指引并不算出色。

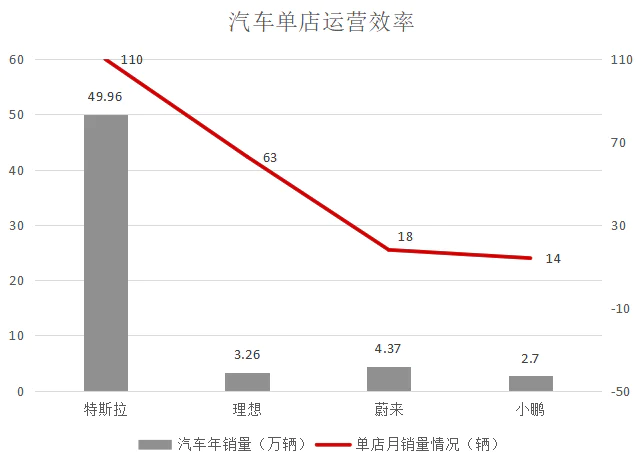

(2)运营效率掉队

截至2020年年底,小鹏有160家销售网点和54家服务网点,覆盖69个城市。但是在汽车单店运营效率上,特斯拉第一,平均单店销量为110辆/月,理想也不错有63辆/月,小鹏则以14辆/月排在最末端,又又一次掉队。

(数据来源:各公司公开数据)

(3)股价掉队

2020年8月27日,小鹏汽车在美股上市时,发行股价为15美元。上市当天股价上涨涨41.47%,最高价达到25美元。乘着行业的东风,小鹏汽车股价一路上涨至74.79美元,涨幅达398.6%。然而仅半年时间,风口过后,小鹏汽车的股价一路下跌,目前股价已经跌至30美元以下,最低25.27美元,基本跌回了刚上市时的价格。实力演绎了“风来如鹏程万里,风停了乌鸡落地”。

(数据来源:Wind)

相比其他新能源汽车企业同期的股价来看,比亚迪回撤37.1%,特斯拉回撤40.08%,蔚来回撤52.37%,理想回撤58.72%,小鹏汽车回撤66.08%,又又又一次掉队。

逐渐泛红的市场

小鹏目前的两款车型,紧凑型SUV G3和轿跑型P7,价格覆盖15-30万区间。在这一价格区间的乘用车销量占国内乘用车总销量的30.6%,电动车销量则占国内电动车总销量的47.2%。市场容量巨大。

市场容量巨大的另一面就是行业竞争加剧。

G3的竞品包括:比亚迪宋、大众ID.4、广汽AION、威马EX5、吉利帝豪等。虽然从参数来看,G3在续航里程、充电时间、0-100加速方面,相对各竞品车型有一定的优势。但是在竞品众多的市场,小鹏汽车品牌力不足,难以形成爆款。

P7的竞品包括:特斯拉Model 3、比亚迪汉等。Model 3二次降价后价格24万,对P7贴脸输出。比亚迪汉的价格在21.98万-27.95万,其最大优势是搭载自研的刀片电池,安全性更高。面对特斯拉和比亚迪的混合双打,P7恐难以突围。

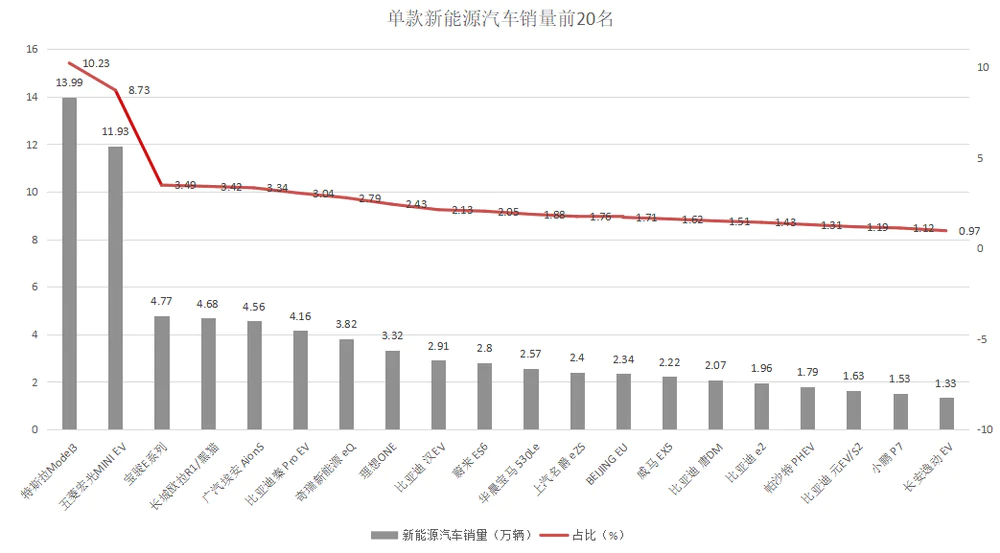

从新能源汽车2020年的销量排名来看,小鹏汽车的P7单款车型只能勉强进前20,整体交付量也仅占国内新能源汽车总销量的1.98%,较头部的新能源车企有很大差距。

(数据来源:汽车工业协会及各公司公开数据)

除了新势力外,传统燃油厂商也在积极转型。随着雷克萨斯、奥迪、宝马等品牌的新能源车型陆续上市,不具备品牌优势的小鹏汽车,如何参与竞争将是大问题。

小鹏汽车如何差异化

特斯拉基于先发优势,从高端到低端逐步渗透;比亚迪基于技术和成本优势,从低端到高端丰富产品矩阵,推出不同系列的车型迎合市场;蔚来定位高端市场,提前卡位BBA;理想则是从油电混动入手,抓短期的市场痛点。从销量来看,特斯拉/比亚迪/蔚来/理想的战略在一定程度上获得了市场认可。

小鹏汽车处于后发劣势。G3和P7的市场已经有竞争对手提前卡位,小鹏汽车难以形成差异化的定位。其次,小鹏汽车采用跟随特斯拉的战略。应对特斯拉的降价销售策略,小鹏汽车跟随降价。但是小鹏汽车还未实现盈利,降价策略如何能实现现金流转正,是个大问题。此外被动的参与行业竞争也使得小鹏汽车无法领跑行业。

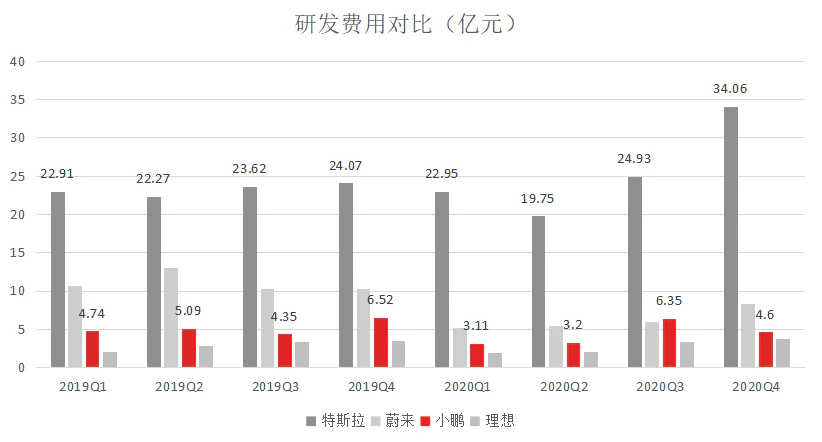

小鹏汽车主打智能化和性价比,坚持全栈开发,自研电动车的动力总成、E/E架构、自动驾驶和人机交互技术。

(数据来源:各公司财报)

但根据新势力的研发投入对比,小鹏汽车在研发的投入实在不能算多,双平台策略更分散了宝贵的研发投入,产品质量或难保证。此前的“汽车召回”即反映了产品质量问题。如果想在智能化上面打出特色,小鹏汽车还需要投入更多才行。

“乌龙”营销

2020年12月有短视频博主爆料,小鹏汽车将大量车卖给二手车及出租公司,以此操作实现在公司财务报表中将卖车毛利润翻正。尽管小鹏汽车再三否认,但随后有媒体在进行调查后称“二手商确实卖小鹏新车”。经过本人和小鹏汽车的内部人士确认,确实有在这样的情况。

存在这样的现象,从侧面反映了小鹏汽车上市以来营销的尴尬。一方面其他造车新势力的毛利率陆续“翻正”,在资本市场的压力下,小鹏汽车不得不对成本和相关费用加以控制,另一方面,竞争对手的降价策略直接对小鹏汽车形成冲击。销量上不去无法实现规模效应,只能继续亏损。

前述我们发现,小鹏汽车的单店运营销量在新势力中最低,开店数量倒是不少,但是车子卖不出去,摊大饼的方式效率很差。

再来看小鹏的国际市场。小鹏汽车从去年12月开始向欧洲交付汽车,开拓国际市场。小鹏汽车表示:海外开拓将会复制国内的模式,在发达国家和地区推广。小鹏汽车在国内都没有成功,如何在国外复制呢?

根据JATO网站的数据显示,在欧洲市场,2020年12月大众ID.3销量为27,924辆,特斯拉Model3销量为24,481辆,大众和特斯拉占据销量榜前两名。这两款车型将与小鹏汽车将展开正面竞争。可以预见,小鹏汽车的海外扩张之路,不会一帆风顺。

厚积薄发or泯然众人?

赚钱就不叫新势力,卖一辆亏一辆才是行业风格。小鹏汽车同样还处在持续的亏损阶段。小鹏汽车目前账面的现金储备353.42亿元,足够烧好一阵子了。

但是光烧钱不会有前途,如何解决差异化的竞争,如何尽快扩大销量实现规模效应,才是小鹏当下必须解决的问题。

小鹏汽车作为造车新势力一员,上市以来股价飞涨一时风头无二,但是“高光”掩盖不了小鹏汽车所面临的问题。小鹏汽车是厚积薄发还是泯然众人,只有何小鹏能给我们答案。

评论