3月3号夜晚,中芯国际披露:公司于2月1日与阿斯麦(ASML)上海签订了经修订和重述的阿斯麦批量采购协议,公司已就购买用于生产晶圆的阿斯麦产品(即光刻机)与阿斯麦集团签订购买协议,订单金额12亿美元。

作为被美国重点打击的中国企业之一,中芯国际2020年12月被美国商务部工业和安全局(BIS)宣布列入“实体清单”,中芯国际在先进技术节点(10纳米或以下)生产半导体所需的设备和材料都将被禁运,以防止这种关键的技术支持中国的军民融合工作。

事实上,早在2020年10月,中芯国际就已经在港交所发布公告正式确认美国已经对中芯国际进行了出口限制。中芯国际所采购的设备和原材料,须事前申请出口许可证后,才能向中芯国际继续供货。

简单来看,本次中芯国际与ASML签订购买协议,算是4个月以来,美国对中芯国际进出口管制的首次实质性放宽。

有条件的放宽,对于中芯来说意味着什么?

ASML相关公示(图:ASML)

有趣的是,就在3月3号中芯公示与ASML就采购取得进展的同一天,ASML也发布了自己的公告,公告中补充了两点非常重要的信息:

这一次与中芯国际签订的购买协议,只涉及DUV光刻技术;

这并不是一个全新的协议,相关协议最早2018年1月1日已经签订,本来按计划会持续到2020年12月31日,这一次的签订实际上是将这个协议延长到2021年12月底。

旧协议和协议有效期延长很好理解,那么只涉及DUV光刻技术又意味着什么呢?这一点我们首先得介绍一下DUV是啥。

我们身处得这个数字时代,非常依赖芯片对各种数字信息进行处理。而真正处理数字信号的,实际是芯片中数量庞大的超微型电子元件组成的复杂逻辑电路。

主流晶圆代工厂5纳米制程密度对比(图:WiKiChip)

到底有多微小呢?以目前全球已商用的最先进半导体制程技术为例,TSMC的5nm制程可以实现112.79MTr/mm2,也就是在1平方毫米的大小里面,塞进1.13亿个晶体管。假如把每一个人缩小到晶体管那么大,全球78亿人口甚至填不满一个指甲盖。

当然,这些晶体管并不是凭空出现的,也不是先做好了然后一个一个放上去的,而是被机器像雕塑一样,通过不断的去除局部材料和增加材料“雕刻”出来的。

“雕刻”的整个过程中,光就是那把“刀”,因为光本身不存在最小的尺寸维度,理论上比整个原子世界都更精细。

图:天风证券

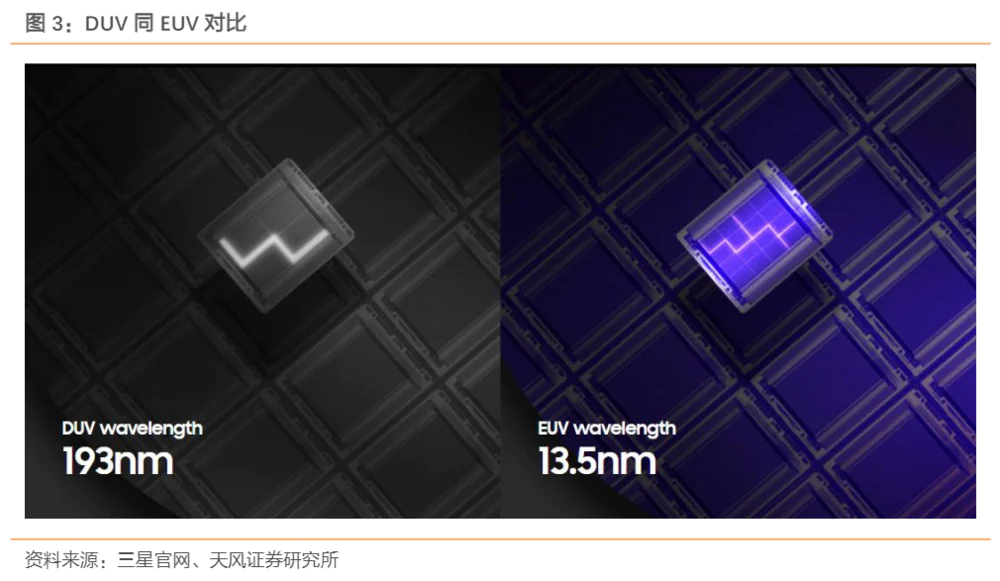

说回DUV,它其实就是光刻技术中使用的一种光源,中文名叫做“深紫外光”,他的波长大概是193nm,而目前最先进的半导体制程技术,包括绝大部分的7nm和5nm,都使用的是另一种光源,叫做EUV,后者的波长只有13.5nm。

很明显,EUV的波长远比DUV长,这就好比前者这把“雕刻刀”比后者更加锋利,自然也能刻画出更多细节。虽然通过应用光学层面的一些技术,也可以利用DUV来挑战更新的制程,但最终在芯片的良品率上,必然不如EUV。

所以这一次购买协议限定在DUV,意味着美国对中国在先进制程的发展限制依旧存在。

那么这是否真的就对中芯来说是个坏消息呢?也不一定。

根据中芯国际今年2月自己发布的年报。中芯国际的收入如果根据半导体制程来划分,占比最高的实际上是“55/65纳米”、“0.15/0.18微米”这一部分。相比之下,全球半导体代工企业龙头的TSMC,在制程与收入关系上就完全不一样,占收入份额最高的永远都是商用化的最先进技术。

简单点说,中芯国际不仅在技术上与台积电存在巨大差距,在新制程的商业化能力上也逊色不少。

从中芯国际自身运营和持续发展的角度出发,DUV仍然是中芯芯片代工业务的基础性设备,将很大程度影响到公司未来的收入,至于有没有EUV去发展更先进的制程,完全是可以下一步再来考虑的事情。因此这一次的收购协议签订,对于中芯来说仍应该判定为正向的。

中国半导体产业的自主自强,需要的是时间

事实上,就以光刻机为例,中国也并不是造不出光刻机,而是目前暂时造不出高端光刻机。

上海微电子光刻机(图:上海微电子)

目前上海微电子已经可以造出90nm制程的光刻机,据传他们有希望在2021-2022年交付第一台28nm制程的光刻机。这两个制程肯定是落后的,大约相当于2004和2010年的水平。

但对于中国而言,这种制造能力本身就是非常宝贵的进展。

作为一个极其复杂的设备,光刻机一直被誉为“半导体皇冠上的明珠”,在光刻机的十万多个部件种,集合了数学、化学、精密光学、流体力学、精密机械、自动化控制、软件工程、图像识别、电子电路等领域顶尖技术的产物。只要其中一门学科出现瓶颈,就造不出来。

鉴于中国目前以及未来在发展半导体技术上可能会面对的客观阻碍,最好的方法还是“放平心态,慢慢追赶”。例如通过更长时间、更大的研发投入,来补齐甚至找到现有技术体系中的突破口。

至少研发这一块 ,中国的半导体行业仍做的远远不够。根据半导体行业官方组织SIA统计的数据,美国芯片上市公司过去二十年的年均研发投入销售占比是16.4%,而中国芯片上市公司是8.3%,大概只有美国的一半。

除了资金以外,人才上缺口也很大,更不要提目前在产业链层面所遭受的竞争与封堵。因为芯片本身就是一个非常成熟的全球性竞争产业,如果芯片不如别人,那么自然客户就会去找别人购买。但即便像华为这样在通信领域做到了最强,也依旧因为政治问题频遭封堵。

这里一系列的问题,都需要一步一步来解决,说到底需要的就是时间。

对于中芯国际这样有望成为中国半导体行业晶圆代工龙头的存在,我们也应该给予更多的耐心。

评论