出品 | 妙投APP

作者 | 刘勇

头图 | 视觉中国

2021年3月1日美股盘后,蔚来发布了2020Q4及全年业绩。2020Q4营收为66.41亿元,同比增长133.2%,环比增长46.7%。全年营收162.58亿元。2020Q4的毛利率为17.2%,2020年全年毛利率为11.5%。2020Q4净亏损14.92亿元,全球净亏52.04亿元。

蔚来2020Q4汽车交付量为17353辆,同比增长111%。全年累计汽车交付量达43728辆,同比增长112.6%。

总体来看,蔚来的营收增长符合预期,得益于营业成本控制,蔚来的毛利率稳步上升。但是由于蔚来的管理费用和营销费用太高,即使砍掉了将近一半研发费用,蔚来的亏损仍然超市场预期。

丑媳妇儿见公婆,公婆自然不高兴。蔚来在美股盘后一度跌超6%,第二天下跌13%。蔚来已经从最高点的66.99美元,下跌了35.37%。蔚来还有没有未来?

本文核心看点:

1、蔚来亏损持续,目前已经累计亏损近480亿元;

2、蔚来烧钱的模式可能跑不通;

3、蔚来继续扩张,何时才能到尽头?

“血流不止”

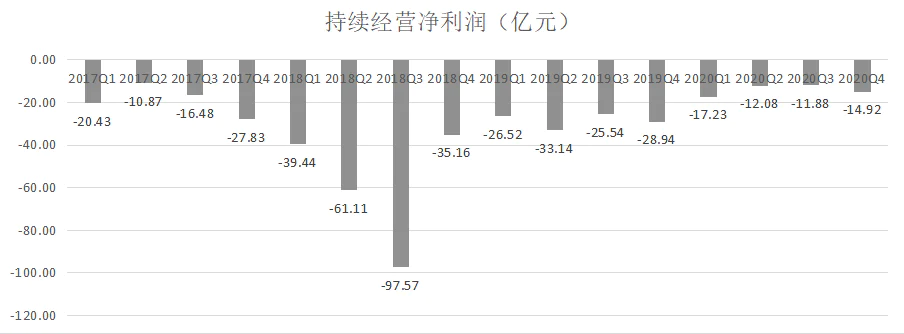

蔚来2020Q4净亏损14.92亿元,与去年同期相比收窄48.4%,与上一季度相比扩大25.6%。全年净亏损52.04亿元。就在汽车产能大幅增长的同时,亏损亦随之增长。

(数据来源:公司年报)

赚钱是不可能赚钱的,这辈子都不可能赚钱。造车讲究的就是两个字“烧钱”。从2017年初至今,蔚来已累计亏损479.14亿元。超过了特斯拉盈利以前16年亏损的总额。平均每交付一辆车亏损63.36万元。

但是蔚来现在不怕亏损。因为“有钱,县长上任了就有钱”。2020年合肥政府抄底加盟,成为合肥蔚来中国的二股东。有地方政府为蔚来提供信誉背书,蔚来可以顺利拿到融资和贷款。截至2020年末,蔚来账面的现金储备达424.5亿元。暂无资金流断炊压力。

蔚来的模式到底行不行?

(1)毛利率与净利率偏低

大家经常拿三势力的理想和蔚来对比。因为同为三势力,理想是最早实现净利率的。但是理想的逻辑在前面的文章讲过,它更像是燃油车。燃油车实现净利率很正常。蔚来更适合同特斯拉做对比。

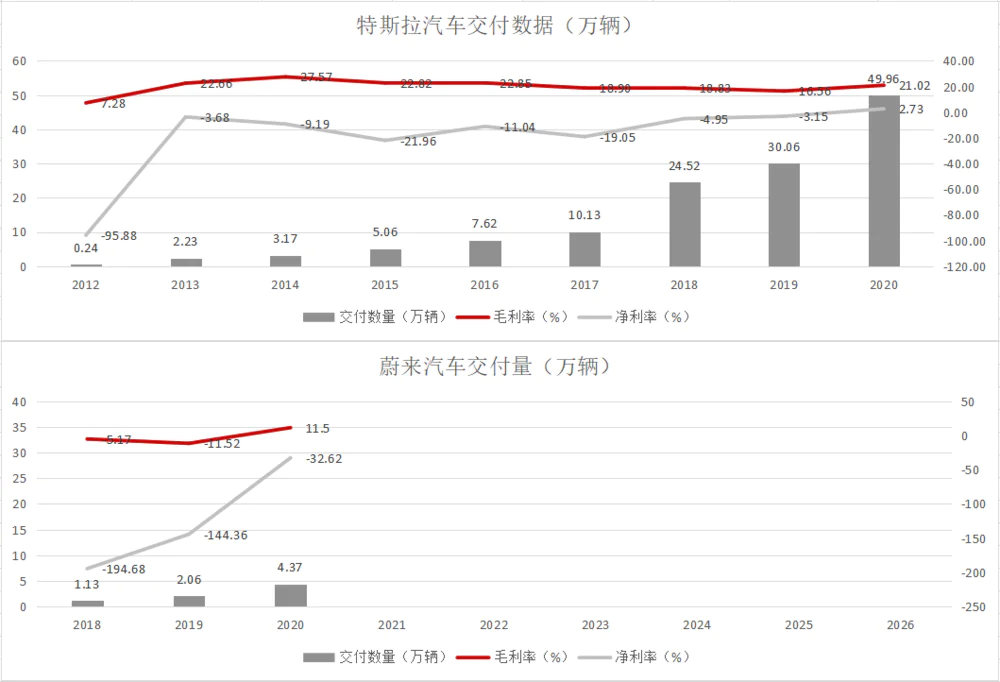

汽车行业最重要的就是规模效应,就是汽车交付量。我们来看下蔚来与特斯拉的交付数量对比。目前的蔚来大概相当于2014-2015年的特斯拉的交付量。

(数据来源:公司年报)

可以看到,在同等交付规模下,特斯拉可以做到毛利率22%以上,蔚来只有11.5%;净利率方面蔚来也不如特斯拉。即使同等规模交付量上蔚来的毛利率和净利率均落后特斯拉。

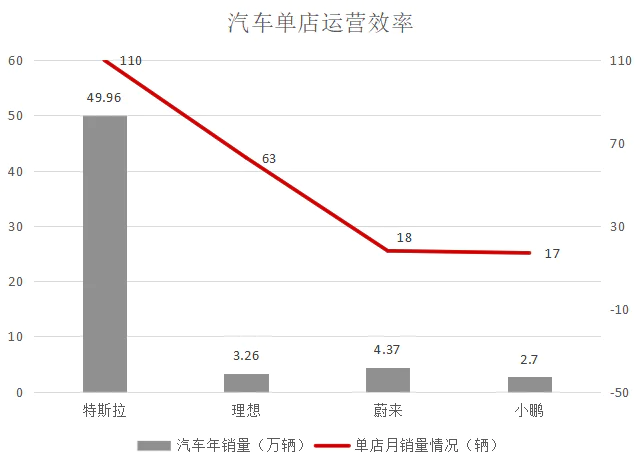

(2)门店运营效率低

在汽车销售的单店运营效率上,特斯拉第一,理想也不错。蔚来比特斯拉和理想差太多,仅能和小鹏持平,俩难兄难弟排在最末端。

(数据来源:相关公司年报)

12月20日,蔚来汽车全国第200家门店,第23家蔚来中心(NIO House)在成都开业。蔚来目前的门店数量已经达到特斯拉的52.9%了,但是交付数量却只有特斯拉的8.7%。

开了这么多门店,蔚来的销量却没有大幅提升。很明显,蔚来这种“铺摊子”的方式无法拉动销量,而营业成本却会大幅攀升,继续亏损是必然的。

(3)销量增长下滑

蔚来汽车公布2021年1月和2月份交付量。1月交付7225辆,同比增长352%;2月交付5578辆,同比增长689%。但是2020年因为疫情影响交付量,这个同比数据参考意义不大。蔚来预计第一季度,交付量将达到2-2.05万辆,较2020年第四季度增长约15%至18%。

结合蔚来2019年的交付增长82.3%,2020年交付增长112.14%,以及上季度环比增长30%的指引来看,这个交付量指引是偏低的。

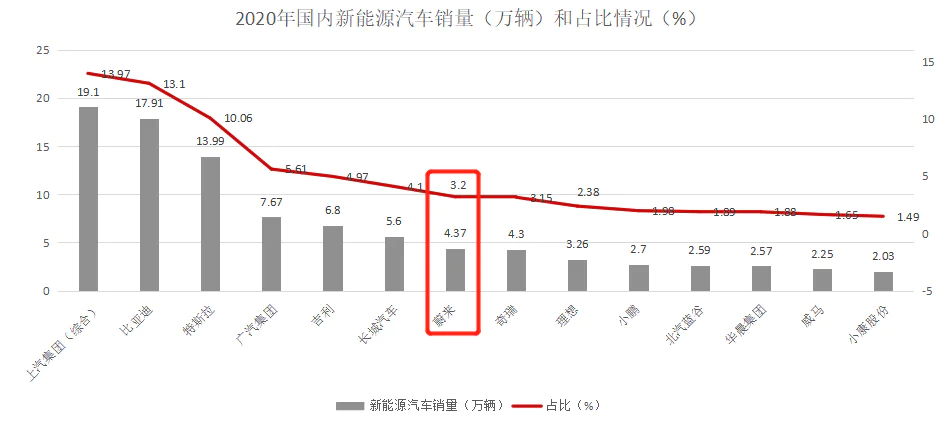

我们来看一下2020年国内新能源汽车销售情况。上汽集团有五菱/宝骏/名爵合计占比13.97%。比亚迪携4款新能源车占比13.1%。特斯拉单款Model3打天下但是占比也达10.23%。其后依次是广汽、吉利、长城。蔚来2020年销量4.37万辆,占比为3.2%,还有很大的提升空间。

(数据来源:汽车之家及公开数据汇总)

随着新能源汽车行业“3+3+3+3”的格局显现,整个赛道越来越拥挤,不断有厂商推出新的车型,竞争将越来越激烈。

2020的NIO day,蔚来推出首款轿车ET7,售价44.8-52.6万元。ET7基于蔚来自研全栈自动驾驶平台,总算力高达1016 TOPS。ET7的自动驾驶系统NAD也采用付费订阅模式,开始向特斯拉靠拢。希望ET7能成为蔚来的爆款吧。

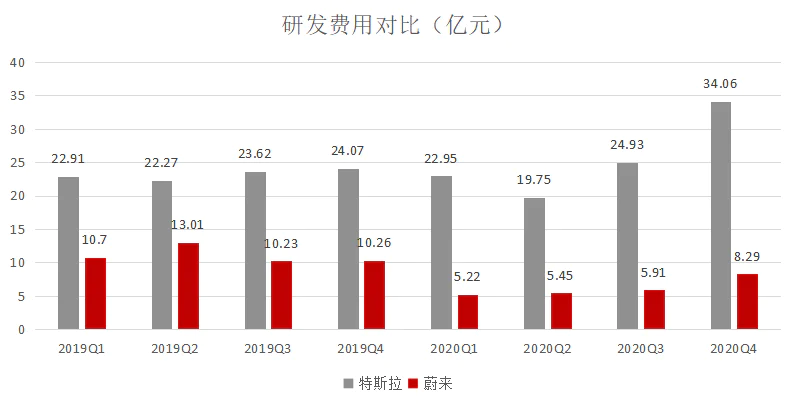

(4)研发费用不足

蔚来在2020年砍掉了近一半的研发费用。2020年第四季度研发投入8.29 亿元,同比减少 19.2%。2020年全年研发费用为24.88亿元,同比减少43.8%。蔚来的研发费用不到特斯拉的1/4。

(数据来源:各公司年报)

根据蔚来的数据测算,不开新店不建厂,压缩研发投入的情况下,蔚来至少要交付35万辆车,才能实现盈亏平衡。实际上这是不可能的。原因是:

蔚来压缩研发投入,新车型按时下线、产品质量不能确保。

扩大门店规模将继续增加成本,不扩大无法解决服务跟不上的问题。

当下合肥工厂极限产能10万辆/年,距离30万辆/年差距很大。

综合以上因素,蔚来的烧钱模式现阶段很难产生规模效应,现金流转正遥遥无期。

接着奏乐接着舞

县长来了很有钱。按照目前的烧钱速度,蔚来账面的资金烧个七八年没问题。蔚来计划:

2021年蔚来计划新建20家蔚来中心和120家蔚来空间,门店总数达366家。

蔚来月产能已提升至7500台,计划年底实现单班15万/双班30万产能。

2021年开始部署二代换电站,全国换电站总量将超500座;2021年计划累计建成300座超充站和10000根目的地充电桩。

从2021年下半年开始进军欧洲市场,2022年进军其他国际市场。

2021年研发投入计划翻番至50亿元。

2021年蔚来366家门店数量已经与特斯拉相差无几了,但是不能大幅提升销量就是失败。此外,未来随着充电桩等基础建设的完善,蔚来的换电模式成本高效益低。

门店数量增加61.9%,产能增加66.7%-233.3%,建设换电站和充电站,研发投入翻倍增加,2021年蔚来又要严重失血了!

评论