头图来自视觉中国

# 收听音频,搞懂科技基金

和比较具象化,我们日常中能够随时接触到的消费、医药不同,科技这个概念更加笼统,涵盖的实际行业也更多。人们通常聊的软件、电子、芯片、新能源、5G,甚至医药以及一些传统行业或概念因为跟新技术沾边也会被算到科技范畴内,比如像是轨道交通、环保行业、新能源车等。

所以最开始先让我们结合公募基金的投资偏好,来定义一下什么是科技。

一、基金偏好的科技

从严谨的角度出发,科技类的行业或者说个股的商业模式应该是以新式的技术来生产新型的产品,本质上是一种技术密集型的商业模式。

目前我国的科技公司大体上可以分为两类:

一类是技术已经非常先进,在世界范围内都具有极强的市场竞争力,这类公司的属性一般都是白马股、独角兽或者是行业龙头,代表就是海康威视这类公司;

另一类是仍然处在技术投入期,市场竞争力不够强,但由于国家战略等原因获得了大量的支持和投资者的追捧,走的是国产替代的概念。这类公司的属性一般都是成长股、盈利水平差、高估值,代表就是各类半导体公司。

不过有一点值得大家注意,一个真正的科技公司,不能单从名字上看起来像是个高科技企业,起码要做到研发费用占比高,只有足够的研发费用,才能够打造或者维持公司在市场上的技术优势。

这一方面典型的反例就是北大方正和清华紫光,背靠中国两大名校,但企业财务报表里最高的反而是财务费用,研发投入非常少。如果剥掉名校带来的光环,我们其实可以发现这两家企业本质是是传统加杠杆的金融地产企业。

在实际的基金投资中,公募基金在发行基金时要考虑到投资价值和投资者认可两个维度。

投资价值决定了发行的基金必须是能够长期投资的,不能是一时的热点。像是火爆一时的雄安概念以及数字货币等公募基金都没有专门投资这一方面的基金。因为如果只是一时的热点,发行的基金后续投资就会面临风格漂移的问题,也不值得长期投资。

事实上,连少数针对某一细分行业发行的主动管理型基金由于在行业景气度低迷时无股可投,基金经理如果不想被残酷的业绩考核而淘汰就必须涉及到其他的科技行业,这就一定会产生风格漂移的问题。

比如信达澳银新能源产业股票投的最少的就是新能源行业的股票。再比如众多环保基金中一只环保股都没有的,持有新能源概念的算是勉强沾边,但还有很多持有的都是与环保毫无关系的科技股。

投资者是否认可,决定了有些可以有长期投资价值但是题材不火的基金也没法发行,比如在经历接近两年的成长股牛市后,这一波经济复苏中,大家如果想要投资一些顺周期行业,除了指数类的ETF外,很难找到一个专门投资于传统周期行业的主动管理型基金了,投资者也就无从选择一个比较靠谱的周期类的主动管理型基金了。

因此,考虑到市面上的公募基金投资范围限制,我们本篇所指的科技不仅仅包含大家所熟知的通信、电子、计算机等信息技术行业,还包含大家熟知的5G、半导体、消费电子,还有涉及高精尖技术的公司的军工行业、涉及工业4.0的高端制造行业、生产新材料的化工行业等等。

在这里需要提一下的是之前我们提到的属于可选消费的新能源车,我们也放在了科技的领域内。医药其实也是科技方向的投资,不过我们上篇做过详细介绍,所以就不放在科技领域内讲。

除此之外,还有一部分QDII基金投资于在海外上市的互联网科技股,但是一方面由于QDII基金长期规模较小,不被投资者所重视,而且从投资的方式上和A股基金也有所差别,所以我们放在后面,和其他类的QDII基金一起为大家讲解,因此本节课所讲的科技概念并不涉及海外上市的公司。

明确了科技股这个概念之后,我们就会发现,像海康威视这样的科技白马只是少数,九成九的科技概念股其实都是我们说的第二类情况,基本等同于成长股。

结合我们之前讲的投资方法,大家就应该知道我们应该在衰退后期,也就是国内宏观经济增速下行,逆周期调控政策力度大,基准利率走低,流动性充裕的时候投资科技。

从2018年这轮成长牛看来,最开始是延续自2018年的经济衰退再加上LPR不断降息的环境下,以电子、计算机为代表的众多板块涨幅均超过40%,半导体的一波行情更是造就了广发基金刘格菘直接霸榜的成就。

2020年疫情之后的放水又进一步刺激了科技股的股价飙升,直到2020年中经济出现复苏趋势,央行货币政策边际收紧之后,流动性增量不足,科技板块开始进入震荡的趋势。

也就是说,短期来看,现在其实并不是一个好的投资科技的时机,尤其是各类科技类的指数基金。因为指数里通常包含的个股很多,而且里面大多数都是我们说的第二类科技股,流动性的收紧对于这些科技股影响还是比较大的。

但从长期来看,自主创新这四个字还是我们未来发展的重点,尤其是十四五规划提出的要大力发展核心技术,国产替代将会成为一个长期的投资逻辑。

不过需要提醒大家的一点在于,风险点在于科技股的波动会比一些白马股大很多,即使我们通过基金这一工具变相降低了我们投资的难度,科技股投资也依然不适合风险承受能力比较低的投资者。

给大家说一个数据,在21世纪初那场美股互联网泡沫里上市的科技公司,一共有899家,现在只有61家依然还在,幸存率低至6.8%。虽然这其中诞生了亚马逊这样伟大的公司,但是如果以比例计算,乘着互联网这场时代的革命,能够准确命中的概率也差不多低到千分之一了,更不用说大量的投资者在中途卖出了,所以大部分人的结局并没有像大家想象的那样赚到钱了。

接下来给大家介绍一下我认为比较重要的几个方向,篇幅有限,比较传统的军工、工业4.0以及信息技术行业之后有机会的话我也可以通过直播等其他方式来给大家讲解,这里我们重点说几个比较新的行业。

1、半导体

作为当下所有电子设备的核心和灵魂,半导体是无论如何也无法绕过去的关键一环,基本上你平日里接触过的手机、电脑甚至很多的家用电器里面都有芯片的存在。尤其是美国对中国科技战的逐步升级,国内半导体产业的国产替代预期是最强的。而这一部分又是所有产品里价值最高,难度最大的一部分。现在量产的半导体工艺已经可以做出5纳米宽度的晶体管,而目前国内最先进的企业中芯国际还停留在14纳米的程度上,国内外的技术差距非常明显,未来盈利空间也非常巨大。

不过同样地,这种高门槛的行业如果没有国家产业政策的扶持,基本都是赢家通吃,即使都是国内上市公司,龙头和非龙头之间未来股价的差距也会越来越大。

举个例子,苹果此前想摆脱高通高昂的专利费,没有使用高通的芯片,转而向电脑芯片巨头英特尔采购芯片,结果那一代iphone手机的性能表现被人广为诟病,最后苹果不得不重新采购高通的手机芯片。英特尔和高通在手机芯片上的差距显而易见的反应在了股价上,尤其是进入到移动互联网时代后,PC时代的王者英特尔股价5年涨幅仅为62%,而高通在这5年间股价上涨了237%。

2、新能源汽车

一方面,随着电动车技术的逐步成熟,电动车原先的续航里程短,充电慢等问题得到了极大的改善。尤其是特斯拉的异军突起,已经给传统的车企造成了非常大的压力。另一方面,在全球碳减排的背景下,中国和欧洲两大汽车市场执行惩罚性政策,即将上台的美国总统拜登也是新能源的铁杆支持者,政策对传统油车的压力前所未有的大。

在当前中国汽车保有量接近天花板的当下,说白了新能源汽车是靠抢夺传统油车的生存空间获得的盈利预期。不过毕竟新能源车行业还处在起步发展的阶段,在可以预见的未来,行业的成长性都会相当不错,所以这也是一个相当有潜力的方向。

3、5G

这个行业最大的作用就是所谓的万物互联,它可以将你身边每一件用电的设备都链接起来,它的应用可以让你的生活更有效率,更加智能化。它最简单的作用就是加快信息的传输速度。

我用一个大家最熟悉也最受困扰的问题来举个例子。大家是不是经常被手机内存不够所困扰,不管你买多大的手机,最后总会被各种视频和图片装满,等到换手机的时候又是让人头疼的转移问题。而5G时代下,你可能不需要手机的内存有多么大,你可以将所有的内容都存储在云服务器上,每次打开照片或视频的时候直接从云服务器下载就可以了。在5G的超高速度下,你可能根本感受不到这个下载过程。

5G又恰恰是所有的科技领域中,中国少数几个占有优势地位的行业之一。所以不论是5G的基建还是5G的应用,我们都是世界领先的。这也是为什么去年5G还未开始大规模建设,就被大家将估值炒到天上去了。因为和其他领域不同,我们确实是在投资这一领域里的“世界龙头”,后续随着行业估值的回落和业绩的逐渐释放,投资的机会肯定还会再次出现。

4、消费电子

有了5G,有了万物互联,再往下就是承载5G应用的消费电子。5G到来催生的手机更换需求已经开始爆发,还有随着5G技术和其他技术的成熟,VR、AR的设备需求,智能家居、智能汽车的需求,这些都是随之而来诞生的市场,目前市场的焦点仍然集中在无线耳机等少数概念上,但消费电子的后续发展绝不仅止于此。

二、科技基金梳理

前面我们依次为大家介绍了什么是科技、什么时候投科技、投科技的哪些方向等问题,接下来再让我们看一下有哪些基金可以帮我们过滤掉筛选个股的难度,搭上科技这股洋流杨帆远航。

大家起码要做到对我们之前介绍的几个方向包含的个股、行业龙头都了如指掌,在看到基金的持仓时才能第一时间反应过来这只基金目前的风格是怎样的。

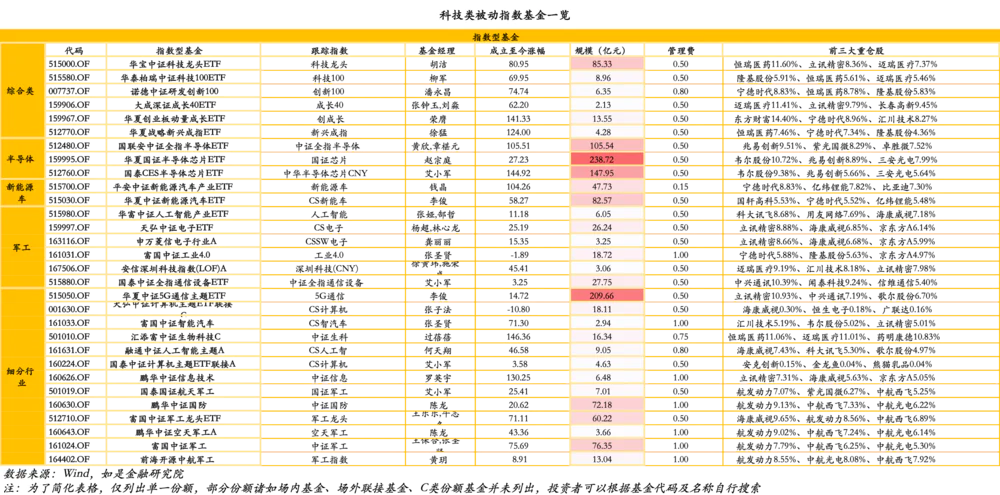

先来看被动指数基金,我们按综合类和各类细分行业给大家梳理了一下行业内的指数基金,其中半导体、新能源车以及军工指数比较多。我们单独给大家列出,其他细分行业则单独一栏,不过我们前面也说了,当下这个时点,并不适合购买科技指数类基金,大家可以先研究一下指数的成分股,挑选一些自己比较看好的放进关注列表,等到机会来临时再做投资。

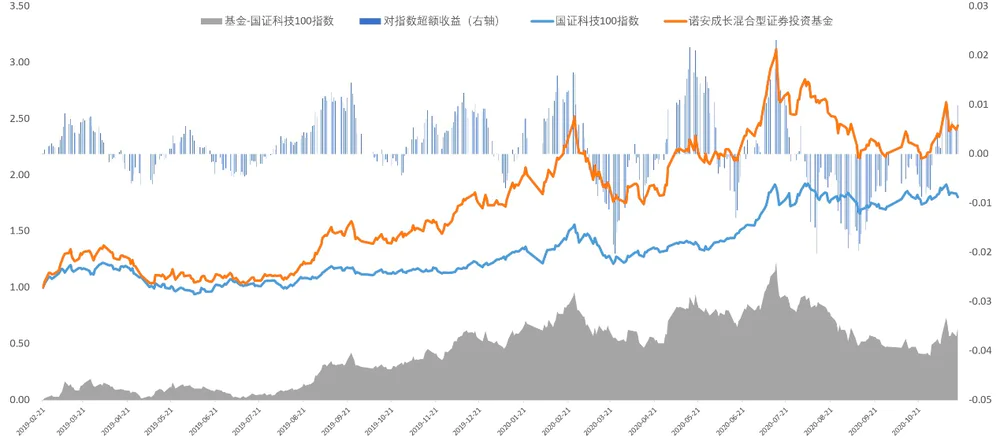

然后来说一下科技类的主动管理型基金。目前科技类的主动管理型基金分为两类,一类是以行业投资为主,这种不会根据行业的景气度进行调仓。表现在净值上来看,就是行业景气时,超额收益惊人。而行业普跌时,跌幅也比一般的科技类基金更大。此类基金基本不建议长期持有,只有在行业景气度上行的时候才是一个比较好的选择。

比如大家非常熟悉的诺安成长,2019年行业上行时基本全是超额收益,2020年行业普跌后,基本就只剩下波动了,这个特点在我们的净值图上看非常明显。

其实它并不是一只半导体基金,并不算在纯粹的行业基金中,但由于基金经理“赌”风格的行为,让众多投机者追逐而来追涨杀跌,这种行为反而又强化了这只基金的半导体属性。当然,这个例子比较极端,大多数的基金不会采取这么激进的行业配置策略。以诺安成长为代表的行业基金在行业景气度来临时,不失为一种好的选择,但是行业风向转向时,大家还是尽早离场比较好。

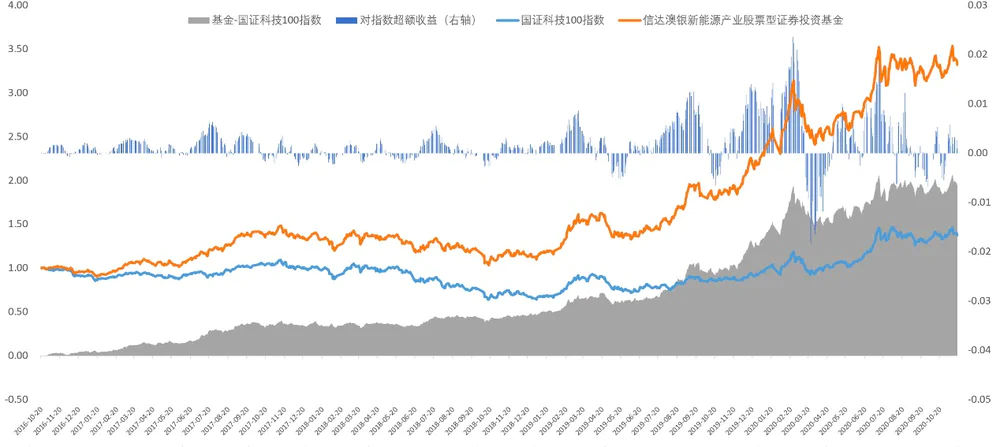

另一类是持仓比较综合,会长期持有自己看好的行业,并根据市场的情况进行一定的调仓。

比如信达澳银的冯明远,他管理的信达澳银新能源虽然名称里带有新能源字样,但其实投资范围非常广泛,2016年超配显示器、2017年超配印制电路板、2018年超配通信传输设备、2019年投资集成电路,到了2020年超配的是电子部件制造,给投资者创造了不少的超额收益。

这种类型的基金才是大家进行长期科技投资的首选。不过需要注意的是,这种跨行业的科技投资对基金经理的能力要求更高,这对大家筛选基金经理的能力也提出了一定的挑战。

总体来看,科技行业的投资高风险、高收益,但现在并不是科技股投资的好时机,但大家可以先把自己科技方向的基金池建起来,等待机会来临的时候,可以乘着科技这股洋流远航的更远。

评论