# 收听音频,了解何时布局周期投资

顾名思义,我们所说的周期行业是指跟宏观经济相关性较大,行业内的公司业绩和经济周期呈现明显正相关的行业。当经济复苏时,行业景气度同步复苏,行业内上市公司业绩提升,再由业绩提升带来股价的上涨。当经济衰退时,行业景气度恶化,公司业绩下滑,进而带来股价的下跌。

根据这个定义,除了我们之前讲过的三个方向(消费、医药、科技)外,基本上所有其他的行业都可以放在周期行业中。

不过必需消费和医药这两个方向,因为本身的刚需性质,所以其周期波动会弱很多,但这也并不是说它们可以完全的穿越周期,只是在经济衰退的时候可以作为防御板块,在同样的条件下,跌的要比其他行业少一些而已。科技则作为高估值的成长股,股价基本由估值而不是业绩驱动,所以整个板块股价上涨最快的时期是在衰退后期,在经济复苏期反而因为货币政策边际收紧股价呈现震荡或者是下跌的趋势。

一、周期行业梳理

总体来看,周期性的行业可以分为三类:消费型周期行业、工业型周期行业以及金融型周期行业。这三类周期各有各的特点,也稍有差异。

1、消费型周期行业

先来说消费型周期行业。所谓的消费型周期行业,就是兼具消费和周期双重属性,主要原因还是这部分行业里公司生产的产品直接面对消费者,而这种产品的又不是刚需。所以在不同的经济周期内,个人收入不同,就变相的导致产品需求也跟随经济周期出现不同的波动,最终呈现出的现象就是行业景气度和经济周期高度相关。

说到这里,相信大家也明白了,可选消费里包含的行业像是汽车、家电、建筑装饰等等都是非常典型的消费型周期行业。

不过需要提示大家的是,因为这一部分的行业具有周期和消费的双重属性,所以他们和经济周期的波动并不完全一致,除了看经济周期的波动外,还要看行业的具体情况。

举个例子,汽车作为可选消费品中最大类的一种,在2017年的经济复苏周期中表现平平,就是因为汽车销量逐年下滑,即使碰上经济复苏的周期,也无法为投资者创造超额的收益。

家电行业则不一样,家电行业集中度的提高和产品的扩充、更新迭代,让家电行业成为了2017年那一次经济复苏行情中涨幅居前的行业。

这一部分可以投资的公募基金还相对较多,主要是因为这部分的行业还附带了消费的属性,除了像是家电ETF、可选消费等指数基金外,很多主动管理型的基金经理在经济或者行业的上行期也会精选一些行业景气度提升的个股,力争为投资者创造一些超额收益。

2、工业型周期行业

再来说工业型周期行业。大家都知道,在一个经济体中,大多数时候是有需求才有供给。而需求的波动往往是经济周期波动的来源之一,我们在研究宏观经济时,一般会把经济的需求分成三个部分,分别是消费、固定资产投资和净出口。

这里我们重点说下投资,尤其是固定资产投资中最重要的三个组成部分房地产、制造业和基础设施建设。今天我们要讲的所有工业型周期行业,都是围绕这三个部分而存在的。以这三个行业为核心,根据他们的相关产业链,我们可以找出所有的工业型周期行业。

这些行业的上游像是石油石化、有色金属、煤炭、采掘等都是为这些行业提供最基本的原材料;

行业的中游像是钢铁、化工、建筑材料、机械设备、轻工造纸等都是为这些行业提供生产资料进行生产,也是我们所说的制造业。

至于我们说的房地产和基础设施建设则是最终的需求端,这部分的上市公司主要以提供施工建设为主,包含像万科这样的房地产公司以及像中国建筑这样的基建公司。

这一部分是跟宏观经济联系最紧密的行业,除了少数诸如光伏之类自身行业周期也比较明显的行业外,行业景气度基本是完全随着经济同向波动。不过我们这里所说的同向波动也是有时滞的,正常来说经济复苏一段时间后,才能在上市公司的季报中得到显示,行情才能正式展开。

比如2020年这一波经济复苏,虽然从5月起经济就已经开始企稳复苏了,但是直到11月市场的行情主线才切换到周期类的风格上。这主要是因为大多数人炒股是不研究宏观经济外加本身的行情有一定惯性,直到经济复苏后几个月的时间确实看到周期类上市公司的业绩改善,资金去买入才能产生一波顺周期的行情。

3、金融型周期行业

最后说一下金融型周期行业。虽然大家经常把证券、保险和银行叫为“金三胖”,但实际上这三者之间完全不一样,应该投资的时机也有差别。

先来说证券,证券虽然名为周期股,但他被称作牛市的旗手主要还是因为他的波动周期和股市高度相关,不论是像2007年经济过热的大牛市还是2015年流动性宽松导致的大牛市,券商都是最开始冲锋的板块。

但鉴于券商佣金战越演越烈,市面上大量券商提供万分之一点几的佣金率,而2007年经济过热的情况又很难再出现。未来券商的投资风格可能会更接近于成长股,只有在流动性大宽松的时候才会有比较明显的机会。

银行和保险则更符合周期的定义。银行的利差收益和不良率跟经济周期息息相关,经济向好时,企业和个人贷款需求大增,坏账率降低。经济不好时,企业和个人贷款需求降低,坏账率提高。保险除了自身的业务周期外,受金融市场的影响会大很多。主要是因为保险从投保者手里收到的资金要拿去做投资,这就是用未来的投资收益来匹配对保险的赔付支出。保险公司一般更多的选择债券来做配置。所以在经济好时,虽然债券到期收益率提高,价格下跌,对债券基金不利,但对于以长期持有获取利息为主的保险公司来说,这反倒是一个利好。

了解完所谓的周期股是什么之后,大家以后在挑选基金的时候,只要大概扫一眼基金持仓,就知道这只基金是不是你需要的周期风格基金了,在结合我们之前讲过的基金筛选的办法,大家就可以建立起一个周期行业的基金池了。

有了周期行业的基金池还不够。虽然我们都知道复苏期要投资周期,但是大家还需要知道怎么才能判断经济是不是在复苏的周期内。

二、如何判断当前经济的状况

接下来让我们讲一下该如何判断当前经济的状况,并结合2017年和2020年中这一波经济复苏的相关数据来给大家举例。

对于普通投资者而言,不需要关注过多的宏观经济指标,过多的信息反而会形成对投资的干扰。举个例子,中国的GDP同比增速自从2011年以来一直都是下滑的,中间基本连像样的反弹都没有,如果只看这个,大家就会错过2017年那一拨经济复苏的大行情了。再比如,中国社会消费品零售总额同比增速自从2011年以来一直也都是下滑的,如果你只关注到了这个数据,那么肯定会错过近10年消费股的大行情。

对于经济判断最核心的两个指标,一是社会融资总量,一个是PPI(生产价格指数)。

社会融资总量通俗的来理解,就是实体经济从金融体系借了多少钱,这个实体经济主要指的是企业和政府。无论是企业从银行贷的款,还是它通过一些非标产品、股票市场、债券市场融到的钱,还有政府通过国债和地方债募集到的资金,都在这一个指标之中。而企业的贷款和政府的支出又与生产息息相关。所以从这个指标我们基本能看出企业生产的积极性有多高、政府托底经济的力度有多大。

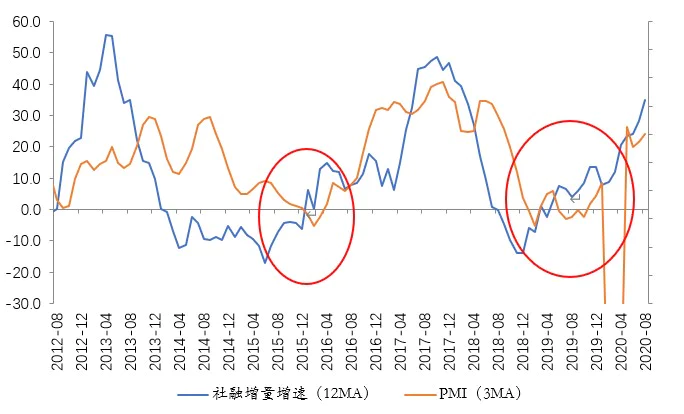

如果我们把PMI(采购经理指数)和社融的同比增速放在一起,大家可以很明显的看到社融触底反弹并持续向上之后,PMI会接着触底反弹,2017年的经济复苏和今年年中的经济复苏基本都是一个模式,2018年的时候大家也可以看到社融向下的速度也是相当的快。

2020年由于疫情期间央行放了很多水,可以看到我们的社融增速其实已经相当高了,这也带动了2020年中的经济反弹,我们正处在一轮经济复苏周期中。

当然,只看社融还是不够的,因为它只是一个提前量,企业借了钱有可能是投入生产,也有可能是拿到市场上做套利或者用于其他用途,我们后续还要观察一个比较关键的指标PPI。PPI是生产者物价指数,描述的是生产领域的价格变动,还有一个比较知名的价格指数就是大家都在关心的CPI了。我们之所以不用CPI而用PPI的原因,主要还是因为CPI受结构的影响更大,举个例子,2019年非洲猪瘟时由于猪价异常上涨,导致CPI高企,但实际通胀水平并不高,拿掉猪之后甚至可以说是通缩。

而PPI做为生产领域的物价指数,可以更好的描绘当前经济的现状。只要企业对各类资源、工业品的需求上来了,一定会反应在PPI上面,由此我们就可以观察到工业运行的真实情况,而这些数据背后代表的就是我们之前说过的工业型周期股。

目前我们的PPI数据仍为负值,但保持了一个温和回升的趋势,所以我们可以预期当前正处在一个复苏的经济周期中。

基本上结合这两个数据,我们就能对我们所处的经济周期有一个大概的判断,在经济复苏的迹象出现之后开始逢低布局周期型的基金,等待业绩在上市公司的定期报告中得到体现后,我们就会迎来收获的季节。

三、周期类基金

最后来看一下周期方向的公募基金,我们之前给大家介绍过,目前市面上基本没有比较好的,并且是以传统周期股为主要投资标的的主动型基金。值得投资,并且有传统周期持仓的大多数只有两类:

一类是成长风格的基金,捎带着投资一些有高端制造概念的周期股。

一类是价值风格的基金,捎带着投资一些保险、房地产或是周期白马股。而且这些持仓一般占比都比较少,更多的基金经理为了均衡持仓而配置的。

而且在经济复苏期,最好的投资标的也不是主动管理型基金,而是指数型基金。一是纯周期的主动管理型公募基金比较少,选择有限。二是因为经济复苏相当于是行业出现了增长,对于行业内的所有公司都是受益的,购买指数基金能起码能保证你获得行业的平均收益。三是因为很多小市值的周期股,比如像有色金属行业里面的部分个股,平时业绩差、没有基金经理会选择投资,但是一旦周期行情来了,由于业绩改善的预期比较强,弹性反而比行业内龙头公司更大。所以基本上包含了行业内所有公司的指数基金就是在周期行情中最好的选择。

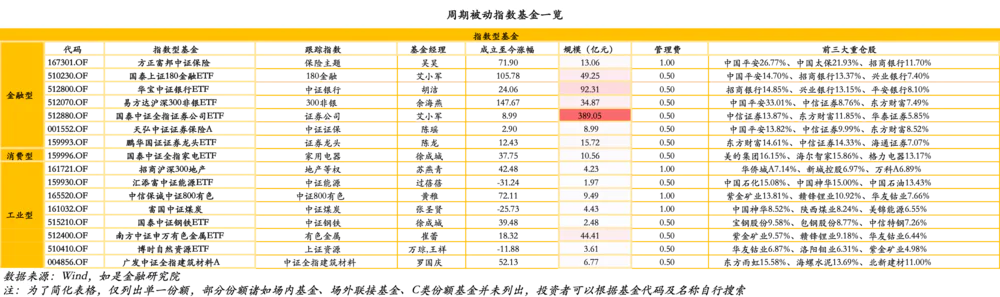

我们给大家梳理了一下市场上主要的周期类的被动指数基金。大家可以看到,主要是集中在金融型和工业型上,消费型的只有一个家电ETF。里面有一些基金曾经是分级基金,不过现在已经转型为指数基金了,和一般的指数基金没有任何差异,大家可以直接购买。

评论