今天是农历的腊月二十六,马上就是春节了。本期周报也是春节前的最后一期周报了,提前预祝各位读者春节快乐。

此前前沿技术情报所更多关注AI、半导体领域,本期我们一起看一下持续火爆的光伏新能源。这一年以来,隆基股份、通威股份、阳光电源、中环股份、东方日升等公司股价涨幅都很大。其中龙头企业隆基股份涨了2倍,阳光电源翻了6倍。目前是市值来看,光伏领域市值Top3的公司为:隆基股份4300亿,通威股份2050亿,阳光电源1600亿。

这一年来高瓴资本在新能源领域也是动作频频,受关注度颇高。

2020年7月18日,认购宁德时代100亿定增;

2020年9月1日,出资15亿购入恩捷股份2083万股;

2020年9月份,高瓴资本认购港股信义光能增发的2.3亿股,出资金额5.8亿港元;

2020年第三季度,新进新能源汽车三巨头蔚来、理想和小鹏汽车;

2020年12月9日,认购5亿元通威股份定增;

2020年12月20日,158亿入股隆基股份。

从投资动作看,高瓴在新能源领域的投资路径正在从新能源电池、新能源汽车,向光伏新能源扩展。前后参与了隆基股份和通威股份两大公司的定增,以及港股信义光能的定增。

市值第三的阳光电源也可开启了定增之旅。2月2日晚间,阳光电源发布公告,拟非公开发行不超过4.37亿股,定增募资不超过41.56亿元,本次向特定对象发行股票的最终发行对象不超过35名的特定投资者,募资将主要用于年产100GW新能源发电装备制造基地项目等。

值得一提的是,在发布定增前的1月26日,阳光电源董事长曹仁贤在朋友圈发文,表示在北京拜会了高瓴资本创始人张磊。联想到高瓴已经投资了光伏领域市值top2的企业,此前高瓴资本还多次调研阳光电源,难道高瓴要在光伏领域再次落子、投资阳光电源?

阳光电源董事长曹仁贤与高瓴资本创始人张磊

过去一年,阳光电源股价大幅上涨,从2020年1月2日开盘的10.58元/股上涨至12月31日收盘的72.28元/股,股价涨幅达到583%。业绩方面,公司发布的业绩预告显示,预计全年营业收入190亿元至200亿元,比上年同期增长46%至54%,盈利18.5亿元-20.5亿元,同比增长107%-130%。相比于业绩翻车的东方日升,阳光电源业绩与增长性都表现不错。

今天我们就来看一下,这家公司处在光伏产业链的什么位置,竞争力如何?

光伏产业链

阳光电源成立于1997年,于2011年在创业板上市,刚上市时市值只有几十亿元,目前经过十年发展市值1600亿。产品包括产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统、水面光伏浮体、智慧能源运维服务等,其主要营收来自光伏逆变器,以及电站系统集成,光伏营收占到公司的八成左右。

光伏逆变器是做什么的,在整个光伏产业中又处于什么位置呢?

光伏产业链可分为硅料、硅片、光伏电池片、光伏组件、光伏系统五个环节。产业上游主要是硅料和硅片,包括原料高纯度多晶硅材料的生产,单晶硅和多晶硅的制造,硅片的生产。

在这个环节,从自然界中的硅石中,用煤炭、焦炭、石油焦等原料,提炼出金属硅。下一步是从金属硅中提炼出太阳能级的晶体硅。晶体硅又包括了大家所熟知的单晶硅与多晶硅。基于单晶硅与多晶硅做出的太阳能电池性能与成本存在较大差异,单晶硅电池的能量转化率更高,稳定性也更好,多年前就已经突破了20%光电转换效率的壁垒,但缺点在于成本比多晶硅高。多晶硅优势在于成本低,但光电转换效率与稳定性均不如单晶硅电池。

在这一环节,需要用化学法、物理法等不同工艺,从金属硅中提纯出多晶硅,再对多晶硅进行加工制作电池。从多晶硅直接铸锭切片,形成多晶硅锭和多晶硅片,再制作电池,就是多晶硅电池片。从多晶硅先拉单晶,再切片,形成单晶硅棒和单晶硅片,再制作电池,就是单晶硅电池。

隆基股份与通威股份的优势领域都在上游环节。隆基股份是全球最大的单晶硅棒和硅片制造商之一,此外还从事电池和组件的研发、生产和销售,以及光伏电站的开发。除了多晶硅料, 隆基股份业务已经涵盖了光伏全产业链。2020年前三季度 隆基股份营业收入为338.32亿元,同比增长49.08%;前三季度扣非归母净利润为60.14亿元,同比增长76.35%。

通威股份是国内光伏多晶硅和电池环节龙头公司,在硅料及电池片环节均有低成本的竞争优势。

中游包括光伏电池、光伏组件(包括光伏玻璃、光伏支架等)以及逆变电器环节。

光伏电池主要包括由单晶硅片加工来的单晶硅电池,以及由多晶硅锭加工而来的多晶硅电池。按照生产工艺不同,又包括硅片涂覆型太阳能电池以及PVD工艺高转化率硅片太阳能电池。

通威股份是目前全球产能与出货量均排名第一的独立第三方电池企业,此外该领域的主要公司还包括爱旭股份、晶澳能源、晶科能源等。

硅片电池企业份额

光伏组件是把光伏电池进行包装,以便于工程化的部分,主要是光伏玻璃和支架。电池片比较脆弱,暴露在外部环境中,容易受到水分与空气的氧化性腐蚀,影响性能与寿命,需要用电池玻璃把电池片封装起来,再安装边框与接线盒。

光伏玻璃市场份额

在光伏玻璃这个领域,份额最大的企业是去年9月获高瓴资本入股的信义玻璃,其次是在上交所上市的福莱特。二者的份额合计达到58%。

有了玻璃封装好的电池板后,支架负责用来支撑、固定、转动光伏电池板。电池板对于抗风压、抗雪压、抗震、抗腐蚀、使用寿命等性能要求比较高。光伏支架领域是国内企业相对薄弱的环节,国内龙头是科创板上市的中信博,全球市场份额只有6%。位列全球第五。其它国内公司还有爱康科技、意华股份、清源股份、振江科技等。

最近业绩暴雷的基金重仓股东方日升也是在光伏电池片及组件领域。因为上游硅片、玻璃涨价,东方日升2020年度净利润1.6亿-2.4亿元,同比大幅下降。

光伏逆变器是承接中游与下游的重要一环,负责将光伏电池产生的直流电变成频率、幅值可调的交流电,从而可以接入电网。

下游是光伏系统,包括集中式光伏电站和分布式发电。集中式光伏电站就是在沙漠等光照条件好的地方集中铺设大量光伏发电,分布式发电则是在厂房、居民区等地的房顶等位置安装光伏来发电。

阳光电源为什么估值如此高?

在光伏这个较长的产业链中,阳光电源处于中游,主要优势在于逆变器产品。阳光电源最大的营收其实并非来自于逆变器,而是电站系统集成,营收占到52%,不过这部分业务的缺陷也很明显,集成项目主要是做实施,毛利率低,只有7%。这部分营收得到的估值很少。阳光电源的估值主要还是在逆变器部分。这部分营收占到38%,但毛利率可以达到30%以上。

阳光电源长期以来在逆变器这个市场处于前三的位置。数据显示,在2019年出货量占比方面,华为30.72%,排名第一,阳光电源15.25%,排名第二。

在光伏产业链上,逆变器比较独特的点包括:

光伏电厂的使用寿命一般在20-25年左右,而逆变器的使用寿命在10-15年之间,也就意味着光伏电站在使用寿命期限内,要采购两次逆变器;

逆变器是光伏产业链上少有的可以智能化的环节。不少逆变器厂商在开发自己的物联网平台,将逆变器接入物联网系统实现智能化控制,从而提升运维效率。

逆变器市场的增长,与整个光伏市场的规模正相关,但不受光伏上游的影响。从整个产业链来看,光伏逆变器是一个相对独立但必不可少的一环。逆变器不需要上游硅片、玻璃等产业链的支持,但光伏发电想要并网,肯定又离不开逆变器。这样,不会出现因为东方日升那样因为行业上游涨价导致业绩下滑的局面。逆变器上游核心原材料主要是 IGBT 半导体元器件、IC 半导体集成电路材料。

全球信息提供商IHSMarkit预计,2024年全球光伏累计装机容量将达到1607GW,较2020年复合增长率达20%。逆变器市场可以受益于光伏行业装机规模的增长。随着光伏发电成本逐年降低,以及“碳中和”的推进,逆变器相对来说增长性较好。

数据显示,随着技术的进步与产能的提升,光伏发电成本已经从2010年的0.378美元/kWh降至2019年的0.068美元/kWh,接近化石燃料发电成本0.066美元/kWh。IRENA甚至预测,2020年-2021年全球光伏发电成本将分别降至0.045美元/kWh、0.039美元/kWh。这将为光伏的普及铺平道路。再加上国内外政策的普遍支持,光伏产业的整体增长比较稳定,这会促进逆变器这一行业的增长。

据报道,阳光电源相关人士表示,行业和公司的增长势头都很好,逆变器产能本身有弹性空间,通过加班加点可以解决供货压力,逆变器产能大概在25GW到30GW。不过产能扩张迫在眉睫。

公告显示,阳光电源拟通过增发融资,新增70GW光伏逆变设备的产能。

国元证券测算,到2025年全球逆变器需求达到455GW,市场规模832亿元,其中国内市场规模159亿元,海外市场规模673亿元。国产逆变器成本与价格优势明显,产品迭代更快,海外市占率将持续提升。

在出口方面,2019年光伏逆变器出口总额23.41亿美元。企业出口方面,华为出口额5.04亿美元,排名第一,阳光电源出口额2.93亿美元,位居第二。

注意阳光电源的产品结构

行业景气,业绩增长,让阳光电源股价飞涨,股价由2020年4月28日的9.32元/股涨至2021年2月4日的109.5元/股,涨幅达到1074.89%,超过十倍。

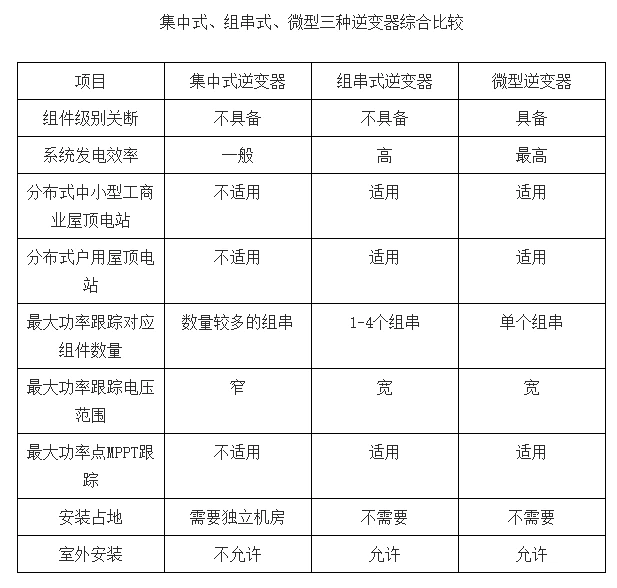

按应用场景来分类,逆变器可分为集中式、组串式、集散式和微型逆变器,其中集中式与组串式是目前的主流。集中式逆变器输出功率通常在500KW 以上,成本也比较高,主要应用于大型地面电站;而组串式逆变器在每个光伏组串(1-5kW)上安装逆变器完成MPPT追踪,性价比更低一些,无需汇流箱、直流配电柜等,主要应用在分布式电站,包括中、大型工商业厂房及个人家庭屋顶,也可安装在农业大棚、渔塘水面等地方。资料显示,华为主推组串式逆变器,最低可覆盖功率达 3kW。而阳光电源主攻 500kW 以上集中式逆变器。

资料来源:智研咨询整理

从最近的趋势看,业界都比较看好分布式电站的发展,不需要独立机房,价格更低,分布也更加广泛。

2002年后,逆变器厂商相继推出了集中式逆变器,广泛应用于地面电站。2013年以后,组串式逆变器技术进步,成本逐渐下降。根据 GTM Research 发布的《全球光伏逆变器市场份额和出货量趋势》报告,2017 年组串式逆变器出货量首次超过集中式。整个行业也进入分布式逐步爆发的状态。这意味着阳光电源需要在组串式逆变器上强化市场份额,直面华为的竞争。

此外,与大多数行业市场集中度逐渐变高不同,光伏逆变器行业的市场集中度呈逐年降低的趋势,凸显行业竞争激烈程度升级。

根据 BNEF 的报告, 2019 年全球逆变器产量为 126GW, 行业集中度从 2016 年开始呈现分散趋势,前五名光伏逆变器巨头企业市占率逐步降低。赛迪顾问数据也显示,2019 年全球光伏逆变器市场 前五的份额 为 54%,比 2017 年下降 9%。这意味着行业竞争加剧,不断有新进入者通过更低价格等因素获取份额,行业前列的公司也需要加以注意。

评论