出品 | 妙投APP

作者 | 冯宇超

头图 | 视觉中国

本文核心看点:

1. 行业处于上升周期,产品价格重回上升通道;

2. 公司布局全球优质锂矿和盐湖,且产品生产加工成本具有优势;

3. 通过引入战投,债务问题有望得到缓解。

2020年11月天齐锂业由于债务违约风险受到市场关注,随后公司通过与银团签署贷款修改协议以及积极引入战投来及时解除公司的债务违约风险。随着2020年下半年新能源汽车市场需求回暖导致衍生锂产品供需偏紧,价格重回上升通道,天齐锂业凭借其拥有全球优质锂矿与盐湖储量以及锂盐的生产加工成本优势,未来前景依然被看好。

天齐锂业(002466.SZ)成立于1995年,2001年登陆深交所中小板,主营业务为锂资源及化合物的开采与生产,为国内两大锂业集团之一(另一家为赣锋锂业)。2020年上半年锂精矿收入占其营业总收入55.73%,锂衍生产品收入占其营业总收入44.22%。

近年随着衍生锂产品产能过剩,市场价格在逐渐下降,导致天齐锂业营收也在逐渐下降,天齐锂业的营业收入从2018年的62.44亿元下降至2019年的48.41亿元,2020年上半年天齐锂业的营业收入为18.79亿元,同比下降27.45%。

然而随着衍生锂产品市场价格逐渐上涨,天齐锂业的营收有望好转。

行业处于上升周期,产品价格重回上升通道

全球锂资源供应正经历由产能过剩转向供不应求的状态,这对天齐锂业来说无疑是很大的利好。

早期锂需求主要以工业医用为主,锂矿的开采并未出现大规模的扩张,随着2015年国家对新能源汽车补贴政策的开始,下游新能源汽车市场的快速增长拉动了对锂资源需求的快速增长;另一方面锂资源供给未满足需求增速,导致锂产品供不应求,锂盐价格持续上升,碳酸锂价格从2015年的5万元/吨涨到2016年16万元/吨,氢氧化锂价格则涨到18万元/吨。

2018年随着下游补贴退坡以及动力电池厂商去库存导致对锂资源的需求减弱,叠加海外锂矿扩大生产增加供给,锂盐价格开始下降,2019年锂盐价格已经降至部分生产线水平,高成本锂矿逐步退出生产,产能过剩逐步好转。

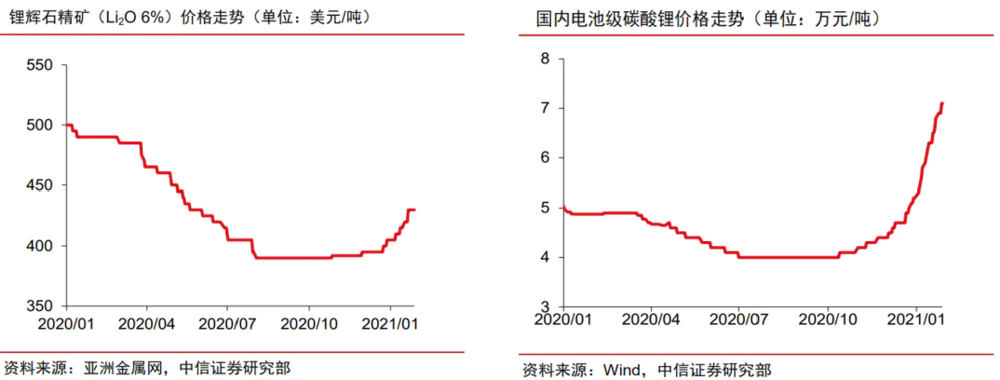

2020年下半年随着下游新能源汽车市场需求逐步恢复,锂盐价格开始出现回升,上游供给未能及时跟上,导致锂盐出现供不应求的状态,2021年将会面临供给紧张的压力,锂盐价格处于上升周期,目前锂辉石精矿报价在430美元/吨,电池级碳酸锂价格超过7.5万元/吨。

布局全球最优质的锂矿和盐湖,锂产品加工具有成本优势

天齐锂业有两大优势,一是拥有全球品质最高的硬岩型锂辉石矿以及品质最优的盐湖;二是在锂产品生产成本方面具有明显优势。

天齐锂业生产锂精矿的原料锂矿石主要来自于控股子公司泰利森拥有的澳大利亚格林布什矿山,天齐锂业占泰利森51%的股权,格林布什矿山拥有全球品质最高的硬岩型锂辉石矿,主要生产化学级锂精矿和技术及锂精矿。

根据全球锂矿资源的分布,格林布什矿的储量规模和品质居全球首位,锂矿储量达到1.33亿吨,折合碳酸锂当量690万吨。按所占权益比例天齐锂业拥有的权益储量达到352万吨,其中氧化锂的品位(矿石中有用成分的重量与矿石重量之比)约为2.1%,而其它硬岩锂矿厂及其它生产商的矿物存储量不足100万吨折合碳酸锂当量且氧化锂品位大多为0.9%-1.5%。

此外,天齐锂业还参股了SQM(智利矿业化工),所占股权占比为25.86%,SQM拥有全球最优质的盐湖Atacama 盐湖的开采权,实现了对世界上储量最大和品质最高的盐湖卤水锂矿的布局,SQM拥有4855万吨折合碳酸锂储量,按股权折算比例天齐锂业权益储量达到1256万吨。

加上参股日喀则扎布耶20%的股权和全资子公司拥有的四川雅江县措拉锂辉石矿采矿权,天齐锂业所拥有的折算成碳酸锂的储量总计达到1607万吨,在锂资源储量方面具有明显的优势。

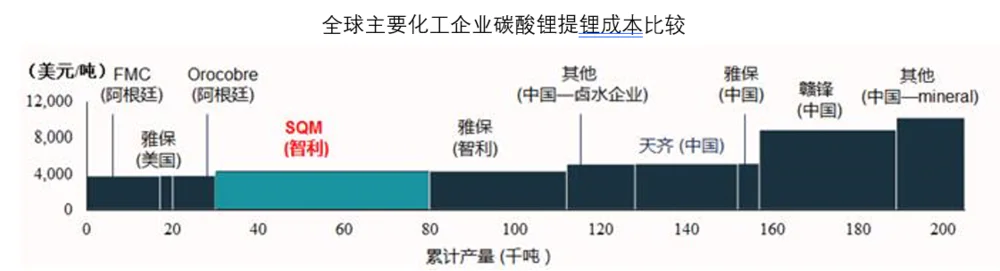

与全球其他主要锂矿生产企业相比,天齐锂业在生产成本方面具有较为明显的优势。近年天齐锂业产品的毛利率保持在较高水平,2019年天齐锂业产品毛利率为56.56%,2020年上半年产品毛利率为50.3%,公司生产的碳酸锂成本较低主要是由于天齐锂业通过改善生产工艺可以直接利用锂辉石生产电池级碳酸锂,不需要其他转化工序,使得生产成本更低。

资料来源:Roskill

引入战投,债务问题有望得到缓解

2018年天齐锂业为购买SQM23.77%的股权增加跨境并购贷款35亿美元,造成天齐锂业财务费用的大幅支出,2019年公司贷款的利息费用支出达到20.45亿元。此外,由于锂价格持续下跌也造成SQM股价持续下跌,使得天齐锂业对SQM长期股权投资计提大幅减值,2019年公司资产减值损失达到53.1亿元,直接导致公司2019年公司净利润为-54.82亿元。

35亿美元贷款由中信银行(国际)有限公司牵头的银团提供10亿美元境外银团贷款,中信银行成都有限公司牵头的银团提供25亿美元境内银团贷款,当时计划其中的23亿美元在2020年11月偿还,12亿美元在2023年11月偿还。

2020年12月公司与银团签署修改后的贷款协议,规定在公司子公司在完成完成增资扩股引入战略投资者且偿还银团贷款本金不低于12亿美元的情形下,协议期限可延长至2022年11月底,其余并购B类贷款12亿美元期限可延长至2023年11月底。目前,除公司通过2020年1月配股已偿还的4.16亿美元,剩余还剩30.84亿美元待偿还。

2020年12月8日,天齐锂业发布公告称公司拟引入战略投资者澳大利亚本土企业IGO解决获得融资,IGO全资子公司拟以现金出资方式认购天齐锂业子公司新增注册资本3.04亿美元,天齐锂业将所获资金用于偿还银团贷款12亿美元,目前该方案正在进行中,预计21年上半年可能出现进展。

若该方案执行顺利,将剩余18.84亿美元贷款,其中6.84亿美元需在2022年11底偿还,12亿美元需在2023年11月底偿还,未来随着衍生锂产品价格逐渐提高,企业盈利能力增加,还款压力将在很大程度上缓解。

评论