出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

本文核心看点:

1. 公司是全球最大的玻尿酸原料生产企业,具备明显的技术、成本和产能优势;

2. “黑零”产品的推出标志着公司开始布局功能食品,为长期的发展打开了天花板,但是增量空间不大,市场更多的是情绪化反映。

华熙生物(688363)是全球最大的玻尿酸原料生产企业,按销量计算,2018年公司占全球的39%。2020年华熙生物收购东辰生物(业内第四)之后,市场份额接近50%。公司成为行业的绝对龙头。

2021年1月22日,华熙生物发布了新的食品品牌“黑零”,品牌主张“黑科技+零添加”,主打健康瘦身、安眠舒压、护肝养胃、美白抗氧化等功效,包括透明质酸白芸豆纤体咀嚼片、透明质酸舒眠抗衰软糖等六款产品。产品采用公司自主研发生产的玻尿酸原料。

此新闻一出,公司股价当日大涨超过15%,次日继续大幅上涨。华熙生物要做玻尿酸食品,这个事是个噱头还是一个新的增量空间?

而且,华熙生物的传统优势在于玻尿酸原料,现在涉足食品领域,进行渠道和品牌的建设,公司能否成功?即使市场开拓成功,这块市场公司到底能做多大?

华熙生物的优势在于玻尿酸原料

为什么玻尿酸原料如此重要呢?

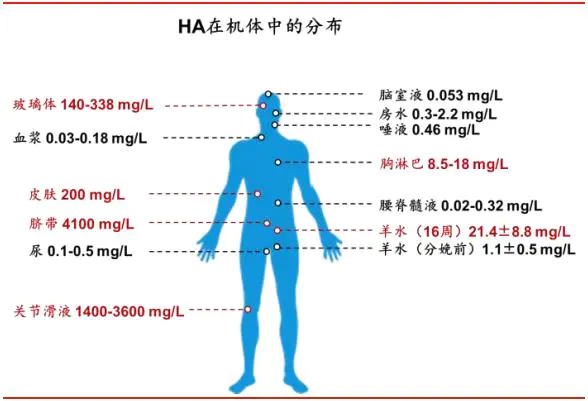

首先,玻尿酸(也称透明质酸)是人体不可替代的天然物质,具有多种重要的生理功能。

玻尿酸在胚胎时期体内的含量最高,随着年龄增长体内含量逐渐减少。如果把20岁时人体内的透明质酸相对含量定为100%,则30、50、60岁时分别下降为65%、45%、25%,皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透明质酸含量逐渐减少密切相关。

(资料来源:华泰证券)

玻尿酸具备关节润滑、调节蛋白质、水电解质扩散及运转、促进创伤愈合等多种重要的生理功能。因而备受关注。

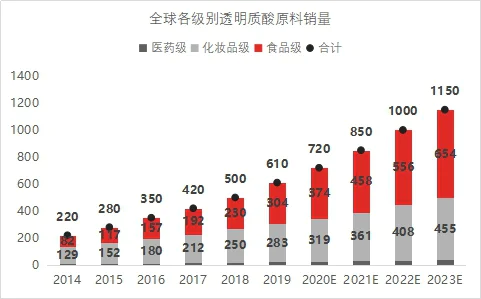

其次,从下游应用场景来看,玻尿酸主要在医疗、化妆品及功能性食品等领域中广泛应用,下游的需求保持高景气度。受益于此,全球透明质酸原料市场稳步增长,2019年销量达610吨,2015-2019年CAGR达21%。

按照玻尿酸的应用领域来看,2019年医药级、化妆品级、食品级销量分别为23/283/304吨,化妆品和食品是最大的两个领域。而华熙生物此次布局功能食品就是看中了这个领域的巨大市场空间。

(资料来源:中信证券)

功能食品领域难以复制玻尿酸原料一家独大的局面

华熙生物玻尿酸原料的龙头优势在于以下几个方面:

1)品种多样化:华熙生物的玻尿酸原料覆盖了低分子量、中分子量、高分子量多种范围,能满足化妆品、滴眼液、皮肤烧伤愈合、关节注射等多种化妆品和医用场景;

2)产品质优价廉:目前公司透明质酸发酵产率达到10-13g/L,远高于文献报道的行业最优水平6-7 g/L,实现了生产成本的大幅降低,产品的质量也远超欧洲药典标准和日本药典标准;

3)产能优势:华熙生物通过持续的中试研究和生产工艺的技术革新,实现产能的不断放大,目前的销量接近全球的50%。

然而公司在原料方面的优势并不能在功能食品领域得以复制。因为前者是一种to B生意,靠的是产品的成本和质量。而后者是一门to C的生意,品牌和渠道的拓展是关键。而这并不是华熙生物的传统优势。

实际上,由于消费品种类繁多,消费者需求多样,消费品牌的市场集中度比较低。在功能食品领域也是如此。

以功能性食品比较发达的日本市场为例,朝日、森永、明治、可口可乐、POLA、FANCL、DHC 等都开发了透明质酸相关食品,形式包括饮料、果冻、软糖、口服液等等。而不同的产品门类中,头部品牌CR3的市占率仅有5%-15%左右。

对于日本市场这些大型的食品品牌来说,都很难形成有明显的优势。对于华熙生物这样的跨界企业来说,难度就更大。

公司迫切需要寻找业绩的新增长点

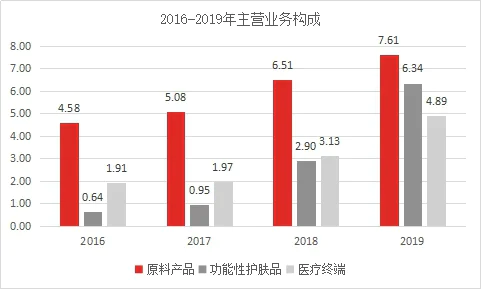

目前,华熙生物的产品线主要包括三部分:原料产品、功能性护肤品及医疗终端的产品,其中原料产品占比最高。

而目前全球玻尿酸原料市场仅能保持稳定增长,预计未来4年的复合增长率在17%左右。华熙生物作为全球最大的玻尿酸生产企业,市占率接近50%。通过扩大市场份额获得超越市场平均增速变得异常困难。而华熙生物目前的滚动市盈率达到150倍,公司迫切需要寻找新的业务增量来支撑高企的估值。

化妆品和食品这两个玻尿酸最大的应用领域就成为了公司的首选。实际上在布局功能食品之前,华熙生物首先进入的是化妆品领域,并实现了收入的快速增长。

从公司近年来收入的构成比例来看,原料产品的比例逐步下降,从2016年的62.41%下降到2019年的40.35%;功能性护肤品的比重快速上升,从2016年的8.71%上升到2019年的接近33.64%;医疗终端的占比基本稳定,维持在25%的水平。

(资料来源:wind)

在功能性护肤品领域,公司旗下拥有润百颜(BIOHYALUX)、BIO-MESO、丝丽(CYTOCARE)、米蓓尔(MEDREPAIR)、润月雅(PLUMOON)、夸迪(QUADHA)、德玛润等多个品牌系列,产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等。功能性护肤品业务目前已经初具规模。

公司为什么能在化妆品领域实现快速拓展呢?这主要得益于近年来公司加大了相关人才的引进。

2018年底,著名化妆品研发人、原上海家化技术总监李慧良先生加入华熙,担任首席技术官。李先生作为主创人,成功开发了“六神”、“佰草集”、“美加净”等国民品牌。2019年初,华熙生物引入林伶俐女士作为首席战略官,林女士此前任职于国际医美巨头Allergan(亚太区医美总监兼中国医美总经理),拥有丰富的实战经验及全球化视野。在技术开发和市场拓展方面,公司的化妆品板块得到了极大加强。

可以预想,华熙生物仍有可能人才引进的方式,弥补公司在食品领域经验的不足。

然而,玻尿酸保健食品只是看起来很美好而已。

虽然2019年我国的功能性食品市场规模达到了3586亿元,但是玻尿酸功能食品只是其中的一个细小的领域。即使按照日本的玻尿酸食品人均消费额(16元/人)计算,国内的市场空间也仅有224亿左右。如果华熙生物能进入头部企业,即市场占有率达到5%,带来的收入增量为11.2亿。

而且,玻尿酸功能食品可能的收入增量也仅仅是公司2020年收入的一半。对公司未来的业绩贡献及支撑公司的估值起不到多大的作用。

看起来,“黑零”只是个好听的故事而已。

评论