作者按:早前小米刚宣布参与汽车业务,并引起市场巨大反应。笔者就着小米 2020 年财报的状况,再为大家简单分析一下小米造车目前的情况。

--------------------

撰文:Odin Asgard

题图:修改自视觉中国

视频来自自艺郎。

2011 年 8 月 16 日,北京 798 艺术中心。

还不太习惯上台演说的雷军,状态显得有点紧张。人站在台上,手交叉紧握放在身前,但身子却不由自主地左右摇晃,显得不知如何是好的样子。但尽管他有点紧张,但估计他当天很清楚知道这个发布会的分量,所以在最重要的一刻,他仍然激动得双手挥舞,并高喊着:

我们大家一起来,见证一个新时代的开始。我们要把产品定到足够便宜的价格。

当日在现场的米粉们难以置信的表情包围下,雷军把这台自称为“全球最快的手机”,喊出了1,999 人民币的价格,使整个科技界为之震惊。由于这台小米手机的硬件规格相当高、但售价却又如此地低,很快就被抢购一空。但与此同时,这台小米手机也由于其低价高配的特性,有违当时手机行业的商业模式,也惹来巨大的质疑。

视频来源:bilibili 精选。

雷军虽然被谑称为“雷布斯”,他并没有办法像真正的乔布斯一样,通过科技改变世界;但雷军也真的不是乔布斯,他仅仅用其“互联网思维”,改变了中国的手机产业。很快地,类似小米的“性价比”手机已经满街都是,各家手机公司都忙着类似小米的物联网玩法,进而让国产手机占据全球手机产业的半壁江山,永久地改变了整个世界。

我们也在小米手机推出十年后,为大家剖析所谓“小米模式”的前景,包括:

小米是如何实现“性价比”?

雷军强调的“互联网思维”、“铁人三项”又是什么?

小米被广受关注的“互联网”和物联网 (Internet of Things, IoT) 板块,真的有很大的想象空间吗?

小米的投资前景如何?

“净利率永远不超过 5%”

2018 年,雷军再次在公开场合,表示小米整体硬件业务的综合净利率,永远不会超过 5%。但不少业界人士,都在质疑雷军在炒作。当时,荣耀总裁赵明对媒体就如是说:

国内能达到这一水平的厂商凤毛麟角。就我们而言,能够达到 5% 就已经很开心了。

虽然,今天每家手机公司的利润率就是如此地低,但回想在 2011 年,质疑小米的声音并不如此。最初,国产手机的配置普遍不太好,所以生产成本也不算高,也没有手机业界人士自称硬件业务净利润“能达到 5% 就很开心了”。

因此,最初大众质疑雷军的,绝对不是“手机产业的利润根本就这样低”,而是“手机产业根本不可能把利润做到如此低”。

事实上,小米刚推出这些低价高配手机之时,产品老是供不应求,每当推出新手机,就会瞬间秒杀、旋即缺货,所以不少评论就认为,雷军其实是卖“期货”,通过时间差来压低成本,实际上只是炒作概念、“饥饿营销”、“耍猴”。另一方面,不少业内人士又纷纷质疑小米手机的销量,绝不可能像他们宣称的这么高,他们更一直质疑小米的粉丝数目,绝不足以支撑得起雷军经常吹嘘的“互联网模式”。

但十年后的今天,小米已经在香港上市,财务报表也已公开。虽然,小米的手机业务的确不怎样赚到钱,但小米公司真的能赚钱。那么,小米最初是怎样能把硬件的利润做到如此低,但又能生存呢?

图片来源:财报说。

如果看小米这几年的财报报表,就会见到一些有趣的情况:小米的盈利能力的确不好,但他们的现金周转能力相当不错,资产周转率和应收款项周转天数,表现也相当惊人(上图)。这代表了小米的最大优势在于运营,而运营的优势在于产品销售快,资金回拢也快。

换言之,小米骨子里是一台资金快速流转的发动机。

"价格屠夫”

小米低利润策略、各种“耍猴”的表现,目的就只有一个:让资金快速回拢。高配低价的手机,销量自然不会差,而相对保守的产能,则保证最大可能降低产品库存。毕竟手机行业的人都知道,手机行业没有饿死的,只有被库存撑死的。可见,无论小米手机的利润再低也好,只要他们能把存货卖掉,小米就一定不会亏本。

可见,小米通过牺牲短期的盈利能力,换取更佳的资金流动性、优秀的营运能力、以及可持续的发展空间。他们的资金就像一台汽车发动机一样,不断地转动,只要这台车子的发动机不熄火,即便利润空间不太大,也能继续运作下去。

问题是这台资金发动机,到底在推动什么?它是靠着怎样的动力,推动着这台资金机器运转?

小米发动机所推动的,是源源不绝的投资,这台资金发动机的动力来源,是“价格屠夫”这个名号。

事实上,小米的资金快速流转,使小米公司能持续经营,供应商就会对小米有更大信心,并愿意提供赊账、甚至折扣。而小米产品持续地供不应求,再搭配“价格屠夫”的声名,就能促使小米的知名度快速上升,进一步吸引投资者注入资金,这些资金就能用于采购更佳的硬件,进一步带来更高配置的廉价手机,吸引更多的消费者购买,然后更快把产品卖掉,这就能构成良性的快速资本循环(上图)。

结果,小米手机发布后仅一年,就成功推动了一次估值 40 亿美元的融资。尽管当时周鸿祎一直质疑小米其实赚了不少钱,否则不可能达到这个估值,并因而与雷军展开一场著名的骂战。没想到越多人质疑小米、小米的知名度就越高,在小三骂战的短短两年后( 2014 年),小米再度融资,估值急增 11.25 倍至 450 亿美元。

可是这个资本循环,仅仅是小米在低利润率的情况下,仍然能快速成长的原因,而不是让小米能成为“价格屠夫”的原因。

真正支持小米变成“价格屠夫”的,仍然是互联网思维。

“互联网思维”

雷军经常说,小米能做到如此便宜,靠的是互联网思维。而互联网思维的第一条,就是轻资产的电商模式。

本来,铺垫线下渠道成本就相当高,厂商要自设专卖店?需要负担昂贵的铺租、也要负担大量销售人员的工资;尽管开店成本如此高昂,但自设专卖店却不可能立即带来利润,还必须等待销量爬坡。如果厂商不想自设专卖店?就只能找当地的代理和分销商。在这时各地分销商层层提成,成本同样高昂;但尽管分销成本如此高昂,但这些分销商还要同时卖竞品的产品,因此效益又不见得特别好。

以线下渠道闯出名的 OPPO,就最清楚个中成本有多高。OPPO 经常被指性价比低、高价低配,其副总沈义人就曾解释指:“出门左转就能买到,难道不是一种成本么?”

也有知情人士表示,即使是同样来自步步高系统、也选择线下渠道为主的 vivo,其线下渠道的成本,也至少占到了定价的 30%;如果砍掉渠道商的成本,减去近千元的渠道成本,其实 vivo 手机的售价,也和小米差不多。

换言之,你只要走线下渠道,产品就不可能便宜,想要产品卖得便宜,就必须走线上的电商渠道。

但既然人人都知道线下渠道成本高、难以订一个有竞争力的售价,那为什么 OPPO 和 vivo 不老早在线上渠道 all-in,而是选择被线下渠道层层剥削、进而被质疑性价比低?

无疑,电商市场可以降低产品的渠道成本,但当你要要进入电商市场,将要面对的却是一群没有销售人员协助推销,只能单凭产品质量和价格硬拼的市场,你也要面对着一群能轻松比价、轻松获得大量产品信息的网民。因此,只要你的产品质量不行、或是性价比不高,消费者很容易就会拒绝购买你的产品。所以,如果不想把价钱降下来,就根本难以在这个信息爆炸的电商市场里生存下来。

但问题来了:试想一下当你在电商市场卖的产品,竟然线下渠道卖得更为便宜,线下渠道一层一层的代理和分销商,还会愿意帮你促销吗?所以,在线下渠道有深厚积累的手机品牌,当进入电商市场之时,首要考虑永远也就一条:怎样才能平衡线上和线下渠道的价位差异?

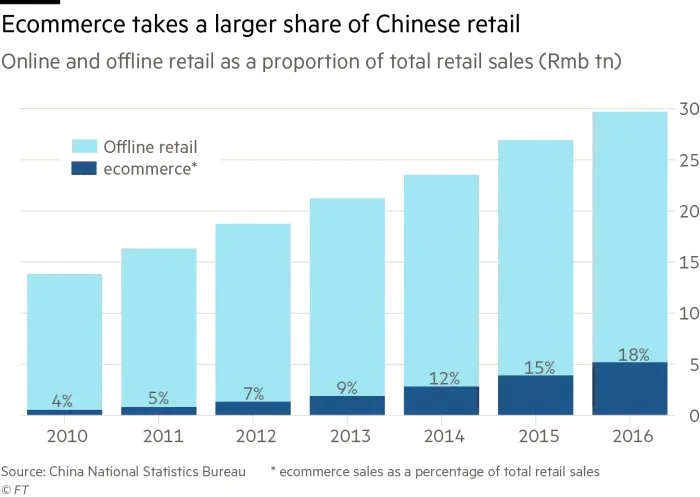

图片来源:Financial Time。

尽管当时人人都知道电商前途无限,尽管当时人人都想进入电商市场,但在小米进入手机市场的 2011 年,电商的市场规模仍然远远比不上线下渠道(上图)。厂商如果要 all-in 电商,单靠电商带来的营收,是否足以撑得住整家公司?仍然不好说。可是,如果厂商不 all-in 电商,那就必须考虑线下渠道的差价,产品的售价也难以调低。

换言之,电商市场对于不少拥有强线下渠道的手机品牌来说,仍然是个相当鸡肋的存在。但对于手机市场新手的小米来说,根本没有时间去慢慢铺垫线下市场,所以就只能毫无保留地押注电商渠道。结果在数年后,其它手机厂商也“被逼营业”,分别推出特供电商市场的子品牌:华为有荣耀、OPPO 有 realme、vivo 也有 iQOO,才能在电商市场与小米竞争。

可想而知,小米刚进入这个市场的时候,对传统的手机厂商带来了多大的冲击。

”铁人三项”

但廉价并不完全是小米模式的全部,性价比背后的“价廉物美”哲学,才是小米模式的支点。

图片来源:微博via 爱范儿。

小米在刚进入手机市场后,一直被批评经常模仿、甚至抄袭苹果,雷军也经常被谑称“雷布斯”(上图)。美国著名的苹果自媒体 John Gruber,就曾批评早期的小米无耻地抄袭苹果,不过他也坦言承认,小米尽管在抄功课,但他们抄得比三星更有品味。

后来新兴的 OPPO 和 vivo,一直通过“农村包围城市”的线下渠道战略,并快速成为中国手机产业里不可忽略的存在之时,但这些来自二三线城市的步步高系手机,仍然给予消费者“土气”的形象,相比之下,主力电商市场的小米,显得更为时尚。

小米这种时尚的电商风格,再搭配了小米深入民心的“价格屠夫”形象,就构成了小米品牌“价廉物美” (Cheap & Chic) 的快消品形象。

图片来源:36kr。

2010 年以降,中国人均收入攀升,消费者开始出现所谓的“消费升级”,大众趋向购买设计精美、但价格依旧便宜的“新消费模式”产品,而雷军正好遇上了这个“消费升级”的风潮。

毕竟,小米 Cheap & Chic 的快销品形象,契合了“消费升级”的大趋势,很快就建立起相当数量的用户群,推动新零售平台的销量。而这个新的用户群,又进一步导流至小米的互联网服务,而小米的互联网服务,其毛利又比低价高配的硬件业务要高出不少,并成为小米盈利的核心构成部分。

根据小米 2019 年年报,小米的手机业务营收,占总营收比例约 59%,但手机的毛利仅占比仅为 5.7%;小米的互联网业务营收,占总营收比例约 30.7%,但互联网业务的毛利占比却高达 45%。换言之,小米的利润主要不是来自硬件,而是来自互联网服务。

智能硬件、新零售、互联网三个板块的互相补充,就是雷军“互联网思维”的核心思维:“铁人三项”。

“小米生态链”

事实上,这种互联网思维的打法,绝不是小米原创。

在 2011 年,Google 和 Amazon 早就尝试推出 Nexus 和 Kindle Fire 等廉价的设备,也被指同样以廉价硬件,来推广自家生态的手段。

但小米的互联网思维,却不像 Google 或 Amazon 一样通过互联网来串连,而是通过 Cheap & Chic 的形象、以及小米的资本链来进行串连操作。

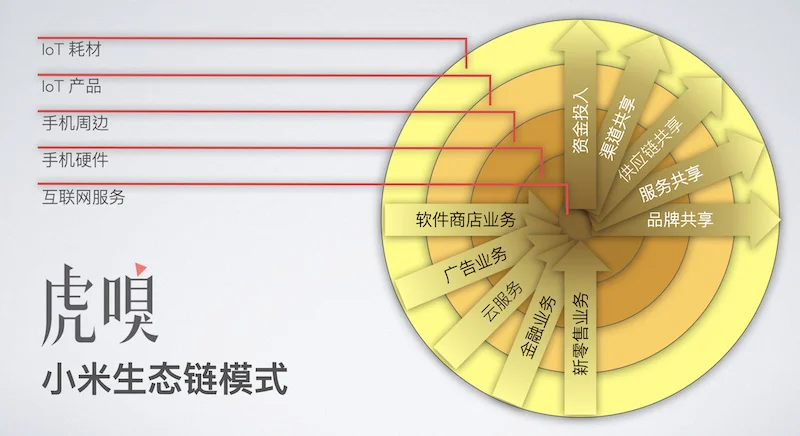

这个操作,就是所谓的“小米生态链”。

早在 2014 年,小米早就成立了专注于智能硬件孵化和培养的生态链部门,多次投资于具潜力的手机周边以及物联网设备企业,孵化和建立了由超过 220 家公司组成的“小米生态链”。

此外,初创企业难免遇上各种经营上的难题,但小米却会为他们分享自己的价值链:当中包括小米供应链、销售渠道、以及人工智能服务以及智能家居平台等互联网服务平台,借此降低生产和运营成本。与此同时,这些新创的品牌也能借助小米的“Cheap & Chic”的品牌形象,快速取得用户认同,大幅减少他们用在营销上的资源和时间。

目前,包括华米、紫米、石头科技、NineBot 等多家著名的国产 IoT 设备企业,早已被收入小米生态链旗下,可见小米通过主动的资本操作,比起 OPPO、vivo、华为甚至苹果等手机业巨头,更早成功构建 IoT 生态环境,取得明显的先行优势。

在 2017 年开始,小米的 IoT 业务板块开始成长起来,大幅降低了他们对手机业务的依赖,并进一步推动新零售和互联网服务的营收,然后反过来吸引更多 IoT 用户改买小米手机。通过小米生态链的内循环,小米的铁人三项就能在理论上互相补足,构成乘法效应,让营收以几何级数快速增长,并让小米在短短几年的时间,从一家初创公司转变成超级独角兽,蜕变成上市公司、乃至天使投资人。

但尽管小米在 2011~2015 年间一直顺风顺水,但在 2015 年以后,他们却出现首度低潮。

小米模式面临挑战

而这个低潮的由来,源于铁人三项的核心--智能手机,在发展过程遇上瓶颈。

小米在这几年的快速成长,有赖于资本的快速循环,但这个资金循环却必须建基于市场有足够的增长空间。当小米手机销量停止增长,将会资金循环受阻,并进一步抑制公司的成长。

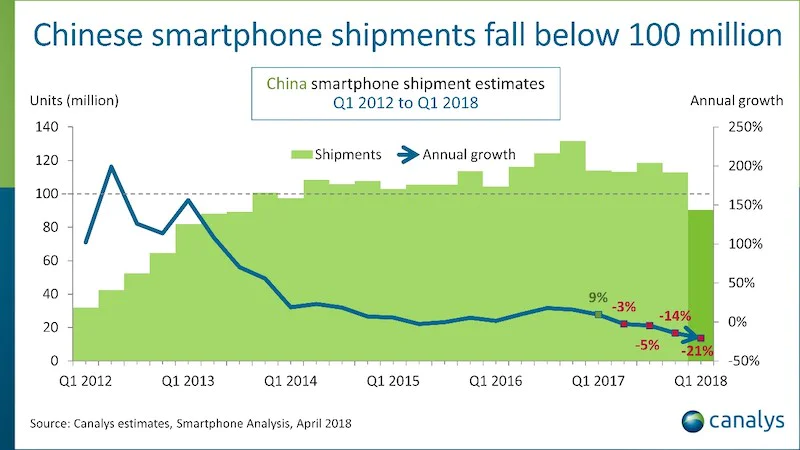

图片来源:Canalys。

偏偏小米赖以为生的中国手机业务,却在 2014 年开始渐渐放缓(上图)。在手机市场萎缩之下,厂商之间的竞争变得愈来愈严重,不少的手机品牌也开始仿效小米模式,开设各种针对电商的低毛利的子品牌,挤压小米的电商市场份额。

但由于线上市场体量,远不如线下市场,当更多竞争对手进入流入电商市场,小米手机的销量很快就受到压力。结果,小米手机在中国市场的年度出货量,由 2015 年最高峰的接近 6,500 万台,急跌至 2019 年的 4,000 万台。

小米手机销量受压,就等于挤压住小米的大动脉,让雷军感到巨大的压力。因此在 2017~2018 年,小米不得不大幅调高研发资金,直到 2020 年,小米研发投资已超过 100 亿人民币。雷军后来回忆起当时的情形,曾表示智能手机竞争的复杂度超过了想象,所以过去 5 年小米一直专注在补课。

此外,小米在面对着电商市场的短兵相接下,不得不重整其轻资产的运营策略,开始进攻国内的线下市场,并进一步开拓高端市场和海外新兴市场。最终,小米在 2020 年下半年开始稳住了跌势,并在华为受到实体清单影响后,抢回不少市场。

但小米为了稳住手机市场,也付出了降低运营能力的代价。

雷军曾提及在 2015 年进入印度,因为经验不足产生高达 10 亿库存,引来财经界的巨大关注。尽管他后来表示,小米在一年后成功消化了这些库存,但截至 2020 年 9 月的小米财报里,小米的存货金额由 2015 年的 104 亿元,急增约 3.8 倍至 398 亿港元;而存货周转天数也由 2015 年的 49.2 天,增加 40% 至 61 天。

超越苹果和腾讯?

无疑,直至 2020 年 9 月的财报里,小米的运营能力仍然相当健康,在短期内没有任何明显的风险。但这次的危机却给小米一个警号:只要小米的增长受到阻力,将会影响小米的资本运营模式,并可能影响其长期发展。

2018 年小米的 IPO 一波三折,就反映了财经界对小米模式的担忧。

雷军曾在 2015 年曾公开表示:一个好的企业,需要 10 年左右时间发展,所以小米五年内并不打算上市。但一年之后的 2016 年,正当小米手机受到华为不断狙击之时,雷军却突然急于准备把小米上市。

最初,雷军在准备 IPO 时信心满满,原来提出了 1,000 亿美元的天价估值,最终能够成功的话,小米的市值将会超越百度,成为中国第三大的上市公司,因此当时小米就被誉为“超级独角兽”。但是,这个天价的估值所带来的市盈率,不但比同样是智能硬件公司的苹果要高得多,也比同样搞互联网的腾讯还要高,因而惹来巨大争议。据消息指,雷军更在投资推介会上无奈说道:

就是我也不想开价了,你们随便开吧。总不至于连 550 亿美元都不值吧?

腾讯、小米和苹果历史市盈率 (TTM)。图片来源:Guru Focus。

虽然小米最终上市,但上市后就瞬间跌破发行价。但在 2020 年 12 月小米发表财报后,由于业绩理想,股价再度上扬,市值最终突破 1,000 亿美元,市盈率也再次超越腾讯和苹果。后来由于小米后来被美国政府列入军工企业,并禁止美国资金投资,股价才稍稍回落。

目前,小米的市盈率虽然低于腾讯,但仍远高于近日交出靓丽财报的苹果(上图)。

坊间对小米市盈率的最大争论,莫过于小米的“铁人三项”,到底是否能比得上苹果?同样在智能手机增长上遇上瓶颈的苹果,近年也开始把焦点放在互联网服务,并引起市场的巨大关注,被视为苹果在未来的最大增长动力所在。

但毕竟苹果是近年科技产业当之无愧的巨人所在,而小米的三项铁人,前景真的能比苹果要好吗?从 2016~2019 的 3 年的财报数据来看,苹果服务的营收增幅为 190%,但小米在同一时间的互联网营收增长却是 304.6%。

从这个角度看,说小米的市盈率高于苹果,并不过分?

小米互联网生态分析

但市场真正所担心的,是小米的生态系统质量,远远不如苹果。毕竟苹果的生态系统,向来就是全球电子产业中的翘楚;但小米的互联网生态系统,远远比不上腾讯或阿里。

先前我们说过,拥有着比小米更强大生态的 Google、拥有着比小米更强电商流量的 Amazon,却最后没有真正在这种商业模式上取得成功。Google 和 Amazon 最终无法在这个商业模式上取得成功,原因是单凭 Nexus 或 Kindle Fire 等少数廉价设备所带来的用户基数,远远无法与整个智能手机市场相比,Nexus 和 Kindle Fire 所带来的营收,也根本不足为道。

换言之,这种互联网商业模式只能通过更大型的平台、更大的用户基数,才能支撑着公司的运作。

那小米的平台足够大吗?小米在 2019 年年报透露,小米手机操作系统 MIUI 的活跃用户数为 3.09 亿,而 IoT 接入网的用户数约 2.35 亿、而人工智能助理“小爱同学”用活用户数约 60 万。由此估计,2019 年小米生态链的用户基数,应该不多于 6 亿。

无疑,6 亿对于一家手机公司来说,绝对不算是小数目,但去年年初 (2020Q1) 整个苹果全家桶用户基数,却高达 15 亿,足足是小米的 2.5 倍。

2020 年 第一季度 400 美元以上智能手机销量。图片来源:Counterpoint。

此外,苹果用户在质量上也远远高于小米用户。毕竟苹果设备几乎全属于高端设备,所以,苹果用户的购买能力也自然较强。但多年来一直以性价比为卖点的小米,其设备一直无缘于高档市场(上图),可见小米用户的潜在购买力,也远远比苹果要差。

小米用户与苹果用户的购买力差距,可从通过每用户带来的平均营收来估算。

在 2019 年全年,苹果15 亿用户带来了约 481 亿美元(约 3,110 亿人民币)的营收,即每个用户带来约 207 元人民币的营收。但在同一时段里,小米 6 亿用户仅带来约 198.4 亿港元(约 165.15 亿元人民币),即每个用户带来 27.5 元人民币营收。可见 7 个小米用户的带来的购买力,还比不上 1 个苹果用户。

从另一个角度看,小米互联网增速比苹果要高,原因很大可能是其营收基数偏低。

毕竟小米在 2019 年全年,互联网营收仅仅只有苹果的 5.3% 而已,所以小米的互联网业务只需有轻微的增长,也能带来比苹果要高的增长率。但当小米的互联网营收基数达到一定程度,小幅增长额度将无法换来大幅增长率。如果小米用户质量无法提高,就难以保持目前的增长势头,也无从填补市场的“想象空间”。

毕竟,苹果拥有属于自家的系统、用户只能使用苹果应用商店的软件,任何应用内支付都需要被抽成。但小米手机的互联网生态需要依附于 Android,可见苹果自家生态的控制力,远远比小米要高。在最近的两三年之内,也不见得小米的生态系统质量,能有肉眼可见的大幅提升。

因此,虽然小米的互联网营收增长快速,但其远逊于苹果的生态质量,并不足以支撑更高于苹果的市盈率,也不足以支撑互联网营收的高度增长率。换言之,小米模式能胜过苹果和腾讯的,其实就只有 IoT 的愿景。那小米有着比苹果更胜一筹的 IoT 生态加持,又是否提供足够广阔的想象空间,支持着比苹果更高的市盈率?

有时候,想象空间太多,就会想过头了。

因为小米的 IoT 生态链,往往是最常被高估的项目。

铁人三项,变相资敌

在 2018 年艾哲投研的一份调研里,在小米生态链里发展蓬勃的生态链产品,主要为充电宝、滤水器和电源排插(下图)等等。但这些销量上佳的产品,又往往都不是能联网的设备。即使是像滤水器、空气净化器等设备,也仅仅在提醒更换滤芯等少数情况,才会需要少量的联网能力。

图片来源:艾哲投研。

那就是说,小米生态链产品卖得再好,这些用户不一定就会用上小米互联网服务,更不要说能为小米带来营收。无疑,2018 年的数据的确有点旧,代表性也不够高;但小米生态链的问题,也不仅仅如此而已。

先前我们提过,小米手机并没有足够大的用户基数,用户也没有足够高的购买力。因此,吸引企业加入小米生态链的,仅仅是小米的投资、供应链和电商渠道等资源。所以,小米生态链只是松散的资本圈子,而不是有黏度的生态系统;只要有足够的利诱,这些企业必定同时支持小米生态的竞争对手。

诚然,目前小米生态链的产品,绝大部分同时支持其它平台;不少苹果用户也有曾表示:他们买小米 IoT 产品,并不是为了小米自己的生态,而是要用来廉价地接入苹果的智能家居生态链而已。虽然说像小米生态链这种同时支持多个平台的 IoT 产品,绝不罕见;但毕竟这些企业都是由小米亲自花钱养大的,但现在却变成小米辛苦经营生态链,也同时出资协助对手建立生态链。

事实上,你如果不接入 Google 的服务、或是不取得苹果 Homekit 的授权、或是不使用 Google Play 或苹果 App Store 应用,这些 IoT 设备的体验就会大幅下降。因此,Google 就能轻松从这些接受了小米资本的生态链企业,赚取云服务或广告收益,苹果也能借助 Homekit 或 MFI 赚钱,并进一步促使用户多买苹果生态链产品。

可是,小米 IoT 生态链与小米的主要接点,主要为智能硬件开发与应用生态,包括面向开发者的开放平台、面向智能硬件的协议标准和模组芯片、面向终端用户的交互应用(包括语音助手)。但小米并不能为 IoT 生态链,提供足以称道的杀手功能,也代表了生态链企业不一定用上小米的各种互联网服务,也不一定能为小米带来各种收益。

当然,小米不是不知道自己在资敌。据《小米生态链战地笔记》记载,小米生态链产品的用户有 1/3 来自苹果用户,还有 1/3 来自使用其他安卓用户;但他们仍然期待小米的生态系统,会吸引用户改用小米手机,并刺激手机板块的业务增长。

但根据极光大数据的记录,2019 年苹果用户当中,就只有不到 5% 会转用小米,华为用户也只有不到 8% 会转用小米。再根据巨量引擎手机行业白皮书,2020 年上半年小米手机的新用户,大部分来自 OPPO 和 vivo。

换言之,深受重视的小米 IoT 生态链,并没有帮助提升小米手机的销量。

所以,小米用户买了小米生态链的产品,没有吸引更多用户购买小米手机、也没能吸引用户更多使用小米互联网服务。

小米“铁人三项”只能单独产生营收,无法相互叠加,也就几乎不可能带来营收的几何级数增长。要做到比苹果更高的市盈率,似乎并不容易。

被高估了的 IoT 市场

可能有人会认为,即使 IoT 生态链设备不一定促使用户使用小米的互联网服务,毕竟 IoT 设备也能卖钱,新零售板块也能赚钱吧。毕竟,新零售也是小米铁人三项的其中一个核心业务呢。

但“新零售”的其中一个核心概念,就是“价廉物美”,所以小米 IoT 设备的利润率,多年来也在 9~12% 的低谷徘徊,也不见得能特别赚到钱。因此,小米想借新零售业务赚钱,其 IoT 设备也不得不“薄利多销”。

可是,这正正又是小米的 IoT 板块备受高估的另一因素:IoT 板块的未来并不如大众想象的好。

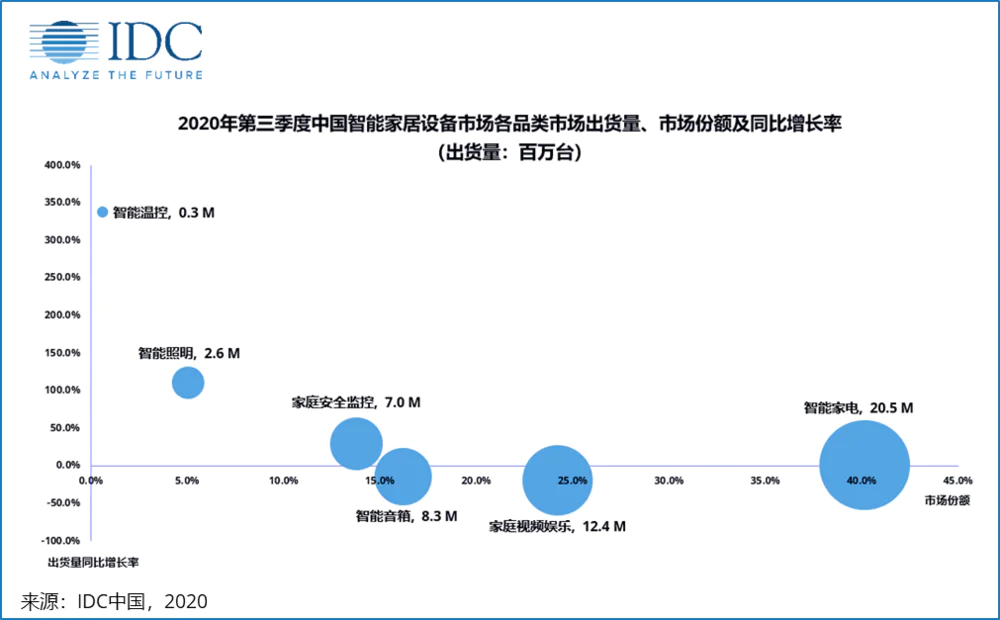

事实上,小米的 IoT 板块,绝大部分均为消费级的智能家居以及可穿戴设备;在可穿戴设备上,小米虽然走得比别人都要前,但仍然没法与苹果的可穿戴布局相比。上回我们也为大家分析过,中国智能家居在 2020 年开始遇冷,相关的投资大幅萎缩。

图片来源:IDC。

此外,IDC 在 2020 年第三季的中国智能家居市场里,也录得 2.5% 的同比跌幅,先前备受重视的智能音箱,更录得 14.7% 的跌幅(上图)。这个受到市场高估的智能家居板块进入瓶颈期后,IDC 也因而把原来的 23% 的复合增长率,下调至 20% 以下。更重要的是,IDC 预期 IoT 领域在未来 5 年来的真正爆发,却变成小米从未布局的智能制造以及车联网范畴。

小米原来的香喷喷的 IoT 大蛋糕,突然就变味了。

偏偏在智能家居增长放缓的同时,包括华为、荣耀、OPPO 等一大波手机厂商,却因为智能手机市场饱和,也纷纷争吃这个变味了的蛋糕。

据消息指出,近年不少巨头开始像小米一样,花大钱投资 IoT 事业。虽然小米 IoT 接入设备数,早前已达到 2.52 亿台,但早前华为公布的数据,其设备累计接入数也到极接近的 2.2 亿台,而且在 2020 年 Q1 的可穿戴领域,超越小米成为市场领导者。

但更麻烦的是,先前我们提到小米生态链的粘着度不高,这些企业要把自家产品迁移其他 IoT平台的成本,一点也不困难。因此,近年开始有不少小米生态链企业,积极地“去小米化”,并引起财经界关注。据了解,小米在 IoT 板块受压下,他们也开始改变以往持股不控股的战略,并大笔收购生态链旗下企业紫米的 49.91% 股权,成为最大股东。

可见,虽然近年小米的 IoT 板块营收增幅惊人,但这个惊人的增幅很可能未来一两年放缓。但与此同时,小米却要继续花大钱投资生态链、投资 AIoT 研发、并影响其运营能力,这将会进一步限制小米在未来的发展潜力。

短期可盼,长远可虑

尽管在长远而言,小米的发展空间会渐渐收窄,但这并不代表小米就不值得看好。Odin 仅仅认为小米目前高于苹果的市盈率并不可靠,在长达 3~5 年的时间维度上,小米不可能按着这个市盈率,维持股价的涨幅。

但在短期来说,小米却遇上了不少难得的机会,在 2021 年仍然可以期待他们交出不错的业绩,股价仍有一定的上升空间。

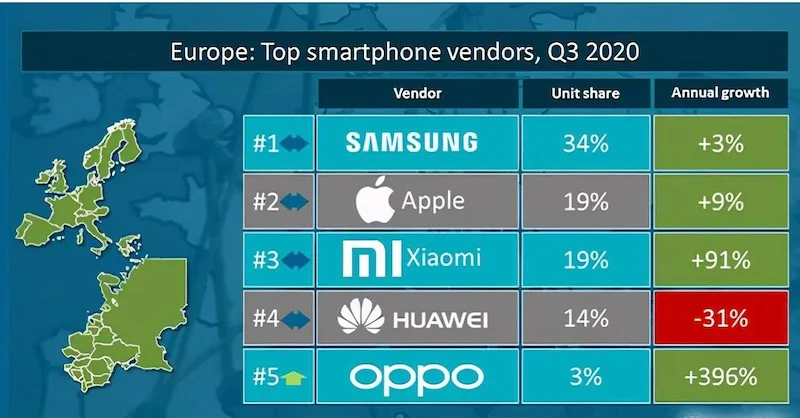

图片来源:Canalys via Gizmo China。

首先,是小米最大的对手华为,受到美国的压力而无力化。小米早前在手机市场上累遭挫折,最大原因就是华为荣耀一直侵占小米原来的线上市场。但在 2020 年下半年开始,华为受到实体清单影响导致出货量急降,小米也趁着机会夺回不少市场,更在欧洲市场获得大幅度的增长(上图)。虽然后来华为把荣耀出售,但荣耀在短期内仍需时间调整,估计也难阻小米继续收割华为遗留的份额。

其次,是小米在占有新兴市场占有不少优势。目前由于全球手机市场饱和,各大小手机厂商也纷纷把焦点放在新兴市场。但小米早于 2015 年就开始布局新兴市场,所以无论在当地建厂以及渠道铺垫上,也有着明显的先行者优势。再加上小米的低利润模式,也非常适合购买力比较低的新兴市场用户,故此小米在 2021 年,也有望继续在新兴市场获得增长空间。

再者,是新冠肺炎疫情很可能会在 2021 年得到改善。虽然近日全球新冠疫情越发严峻,但毕竟多家医疗机构已相应推出疫苗。乐观一点预测,疫情将会在 2021 年的下半年得到抑制,并促进消费市道的复苏。即使退一步来说,新冠疫情不会在短期内改善,但各国政府定必推出各项政策,刺激消费市道。而重视性价比的小米,也更在百废待兴的情况下,快速扩张市场。

但大家仍需要注意,小米早前因为被美国列入军工企业,并导致其股价旋即小幅度回落。在一定程度上,这正是趁低吸纳小米的好时机,但被列入军工企业虽然不会对小米的运营带来任何影响,但美国基金在投资时可能会受到限制,可能需要在市场大手抛售小米股票,甚至不排除会被美国列入实体清单,带来概率虽小、但风险巨大的经营问题。再加上在目前市盈率偏高的情况下,仍不宜过分高追。

小米造车,将会是另一个机遇吗?

(2021 年 4 月更新)

2021 年春季,小米做出了两个重大的宣布。首先是小米发表了 2020 年度的财报,其次是宣布即将进入汽车市场。

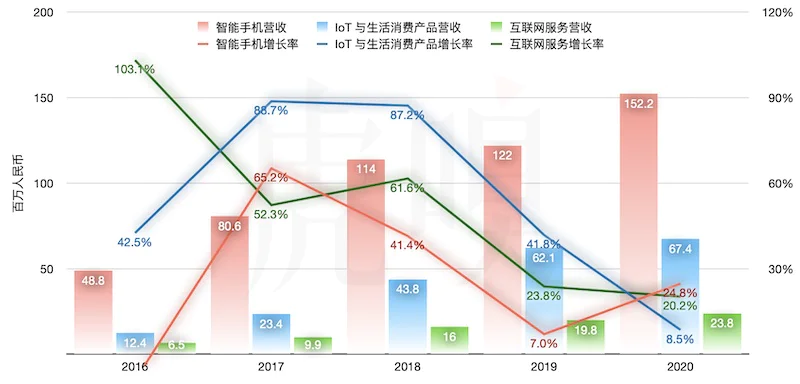

我们先来看小米的财报。正如 Odin 先前所说,小米在 2020 年把握住华为错失了的机会,手机业务同比急增 24.8%(上图红线);而雷军多次吹捧的 IoT 业务,没有如业界预期能因疫情而明显受惠,也没有因手机用户大增而加速发展,其增长率继续放缓至近年新低(上图绿线)。

虽然小米交出相当不错的业绩,但很多人都清楚,这仅仅是因为华为受制裁而出现的短期现象。随着华为手机的份额全数被瓜分,小米手机业务势必在 2022 年再次放缓;与此同时,小米的 IoT 业务也随着智能家居热潮放缓而日渐暗淡。

因此,对于极度重视现金流转的小米来说,转型是不可避免的。那转型做什么才好?雷军已经给出答案:造车。

为什么小米要造车?众所周知,互联网手机概念对于投资人来说,已经是上世代的“想象空间”,根据 IT 桔子的数据,近年智能家居概念也已经无法吸引投资人的注意。那现在什么业务最能备受资金追捧?毫无疑问是汽车。毕竟国内的造车新势力当中吸金能力最强的蔚来,在 5 年间合共融得 100 亿美元(约 654 亿人民币),可想而知,汽车市场如何得到资金青睐。

恰好小米借著 2020 年手机业务的利好因素,现金流大幅激增;更值得注意的是,小米资金如此雄厚,个中关键在于 2020 年第 4 季度增发配售股份所得来的 199 亿人民币,那不就是说明了:小米很刻意地要打造出一个有实力的“造车新势力”形象吗?

想象一下,就连实力一般的蔚来也能有如此可怕的吸金能力,那小米拿着 1000 亿人民币现金去造车?投资者不就都疯了一般地追捧小米吗?

可是,小米造车真的有前途吗?不知道。笔者仅能说的是,的而且确,小米已经到了不得不转型的时候,但小米汽车业务是否有前途?目前我们仍然没有足够的情报,仍然无法能下准确的判断。

本来在手机上也算不上是技术流的小米,突然进入从未涉足过的汽车产业,那他们到底手上有没有足够的核心技术?他们是否要用宁德时代的电池?用富士康的代工生产线?用 Mobileye 的自动驾驶方案?用百度的高精地图?还是用 Robotaxi 方案?这一切不见得有人关心,唯一肯定的是:小米要转型造车了;据消息指出,多家大行看好小米造车,估计将会提高小米的估值。

尽管小米在短期内值得投资,但长远发展仍然成疑;再加上在目前市盈率偏高的情况下,仍不宜过分高追。投资有风险,请审慎理财。

评论