愉快的周五又到了,又是时候让我们来围观一下这周的前沿科技新闻了。

本周最热的话题还是来自汽车领域:

为什么全球众多车企同步遇到了“缺芯”的问题?

我们不妨先来总结下车企们最近公布的一些情况和对应措施。

1月7日,本田汽车宣布,由于用于车辆控制系统的半导体供应不足,1月减产4000辆。

1月8日,日产汽车宣布,因电子产品采购出现问题,下调小轿车“NOTE”产能5000辆。

1月15日,大众宣布将德国埃姆登工厂关停两周,预计损失产量过万辆;

1月18号,福特汽车将自己位于美国肯塔基州路易斯维尔的和德国西南部的工厂配厂进行停产处置;

通用汽车分公司取消了原本在仁川富平工厂的加班安排,以削减产量。

菲亚特克莱斯勒则推迟了在墨西哥工厂的重启时间,其位于加拿大安大略省布兰普顿的工厂也将停产。

整体来看,这一次全球车企“缺芯”问题有两大特点,一是广泛,基本所有主流车企都遇到了;二是影响幅度比较大,很多车企已经到了要让工厂停产休息的地步。

作为现代制造业的优秀代表,汽车制造向来强调对于供应链的掌控,为什么车企们会集中陷入“缺芯”的状态?

今天,我们就来深挖一下这次的事件,同时也看看我们应该吸取哪些经验。

疫情“急刹车”,扰乱汽车业需求预测

现代汽车即便是油动车也拥有一整套电气化架构,除了智能化中控以外,所有的仪表盘、给你功能按键,摄像头、中控等其实都有基础性的芯片安装其中。

图片来源:搜狐汽车

根据相关媒体调查,这一次车企缺的并不是最先进的CPU、也不是AI芯片,恰恰是很多基础性的汽车功能芯片。

去年年初,新冠疫情的严峻,让汽车的产销收到了非常大的影响。

在去年2月,投资者服务公司穆迪当时发布了一个预测:2020年汽车市场销量将因新型冠状病毒疫情进一步下滑,全球汽车销量下滑2.5%,中国销量预计下滑2.9%。

结果等车企方面统计的1-2月汽车销量数据一出来,他们发现事情比想的还严峻:全球当时只有暂时还没有对疫情进行管控的北美地区的汽车销量同比微涨,剩下的地区和国家,都遭遇了大幅下降。

其中占据全球汽车销量30%的中国,汽车销量直接暴降40%;分别占整体销量20%的欧洲和亚洲其他地区(除了中国),平均下降了10%和20%。

这一脚需求的“急刹车”直接就把全球车企惊到了。

要知道,汽车工业早已习惯了由日本车企丰田开创的整套“精益生产”体系,后者的核心在于“减少生产过程中的无益浪费,尽可能创造最大的价值”。这个理论看起来很简单,但实际上是制造业在经历了20世纪初美国汽车制造业大流水线变革之后的又一次重要变革。

多余的库存,作为一种明显浪费,是“精益生产”中重点解决的问题。

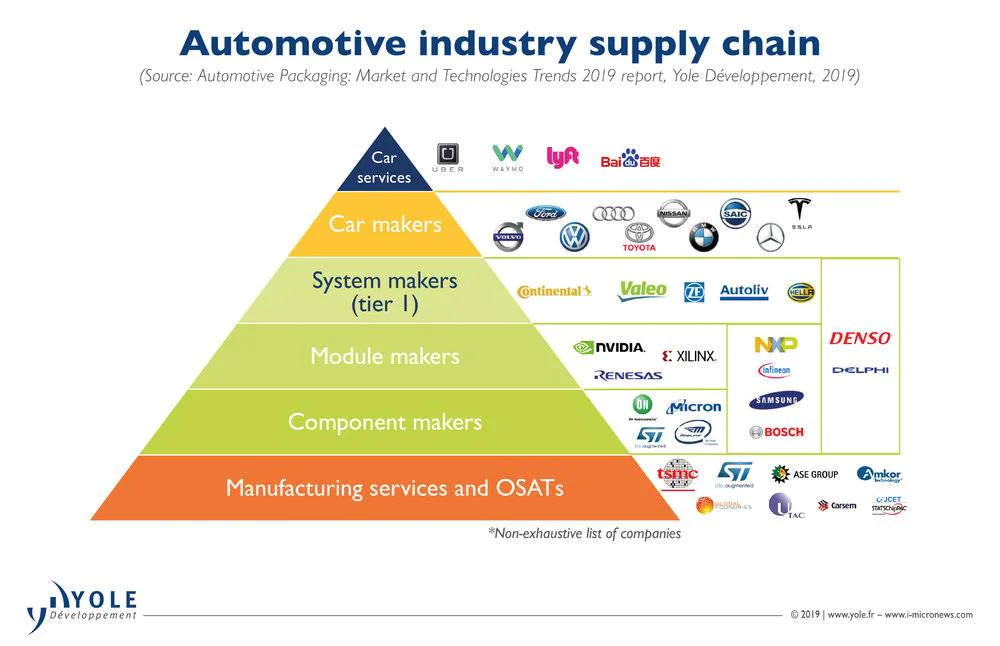

图片来源:Yole

那么车企是怎么做的呢?这一点我们要从汽车的供应链先聊起,国际车企们将大量的子系统分包给Tier 1供应商,这些供应商本身会根据自己需要制造的内容去跟Tier 2芯片厂商包括NXP、英飞凌、意法半导体去订货。

在往常,这个订单的传递过程是平顺的。因为消费者的汽车需求是可以很好的预测的。

从前一段时间的销量,结合历史数据,预测接下来的销量,然后再去倒推包括成品车的运输时间,生产所需要的时间,再到供应链生产的源头,就能相对精准地控制整个生产环节中的库存消耗。

但是因为疫情的冲击,全球的车企去年年初都做了同一个动作,全面减少Tier 1的生产订货,而Tier 2厂商得到命令之后也停下了没有开始的生产流程。

疫情刺激下,芯片需求不减反增

对于Tier 2芯片厂商来说,汽车行业的砍单显然不是什么好消息,半导体行业本来生产和销售周期就长,通常都在4到6个月左右。以汽车半导体领域最大的供应商NXP(恩智浦)为例,其完整生意周期就要133天。

汽车业的砍单对于芯片厂商来说,意味着本身自己先前给全面排好的客户订单,出现了一个大“窟窿”,也就是原本的产能空闲下来了,也意味着芯片厂商全年的收入会因此少上许多。

但汽车芯片厂商自己肯定不会坐以待毙,事实上,如今世界上的前几大汽车芯片公司自己的业务本身就是多元化的。还是以NXP为例。

图片来源:NXP

2019年其业务47%来自于汽车,其余13%来自移动通信,18%来自工业和IoT,21%来自通信以及其他。既然汽车业砍单了,芯片厂商自然也就只好将空置下来的芯片产能开始转移,从汽车往其他业务转。

有趣的是,芯片行业其实自己的预测也出了“问题”,2020年Q1刚结束,大家还悲观的预测全球芯片需求将下降5-15%。而根据全球半导体产业协会的实际统计,2020年全球半导体的销售额其实达到了394亿美元,反而增长了7%。这一点也体现在汽车芯片厂商的业务收入中。

图片来源:NXP

所以从去年第二季度开始,NXP的收入模型开始转变,Q2当季汽车业务下降了足足35%,移动通信只下降了 14%,通信和其他只下降了9%,工业和IoT反而增长了12%。到了第三季度差距就更大了,汽车业务依旧是同比负增长,工业和IoT涨幅进一步来到21%、移动通信也开始了正增长。

加之芯片的转产本就复杂,不同产品的生产流程和工艺本来就不同,需要时间来转换,其次是芯片企业的调整,其实也在其他业务板块为客户预约了更多的产能,只有完成了相应的生产业务才有望释放产能。

汽车复苏,芯片却跟不上了

虽然疫情还在肆虐,但是全球车企都没有想到的是,中国还有很多其他国家地区,凭借较好的抗疫策略和手段,很快将疫情控制下来,汽车消费的需求再次展现出来。

根据中国汽车工业协会的统计数字,从4月开始,汽车销量就开始持续增长,全年销量同比增速收窄至2%以内。其中,商用车市场率先加速,全年销量呈现大幅增长。乘用车市场全年销量仍呈现下降态势,但降幅收窄至6%,从9月开始,乘用车单月销量增长贡献度已超过商用车,反映出消费需求正在恢复。新能源汽车自7月开始月度销量同比持续呈现大幅增长,全年市场销量好于预期。

上文我们已经提到了疫情为车企的生产运转踩下了“急刹车”,而中国带头的快速复苏,则像是一脚“地板油”,再次让车企疯了。

车企只好再次根据自己的生产流程控制机制,提升自己的整体预期,并且快速增加自己给上游供应商的订单。但这一次汽车芯片厂商没辙了,自己本身产能调整到供应的整个流程可能就需要半年,还有部分产能转产以及新订单占据产能,车企们的“新”需求唯一解决办法只能是等。

以重要的Tier 1供应商大陆集团为例,就直接表示:“半导体厂商已经开始着手扩大产能来应对突然增加的供给需求,但考虑到半导体行业正常的交付时间,目前供应短缺的情况将在6至9个月的时间内改善。”

汽车芯片重要供应商英飞凌透露:产能的调整已经进行中,还在加大投资新工厂的产能,但同样需要时间。

除了时间上的延迟,更大的冲击来自于涨价。经济和行业的快速复苏,让更上游的半导体材料一下子成为抢手货,价格水涨船高,汽车芯片公司为了推进生产,也需要相应提升自己的产品价格。这些成本自然也会相应传递到Tier 1厂商以及最终的车企身上。

究其根本,汽车行业的这一次大范围“缺芯”,主要还是疫情冲击的“锅”,但是很好地暴露了汽车产业链中存在的“隐患”,对于复杂的大规模制造业来说,半导体较长的运转周期,其实需要在供应链中区别对待。

比“缺芯”更重要的是未来

图片来源:The Verge

可以预见,汽车行业对于芯片的需求还会越来越大,因为智能化已经成为汽车发展的大趋势。

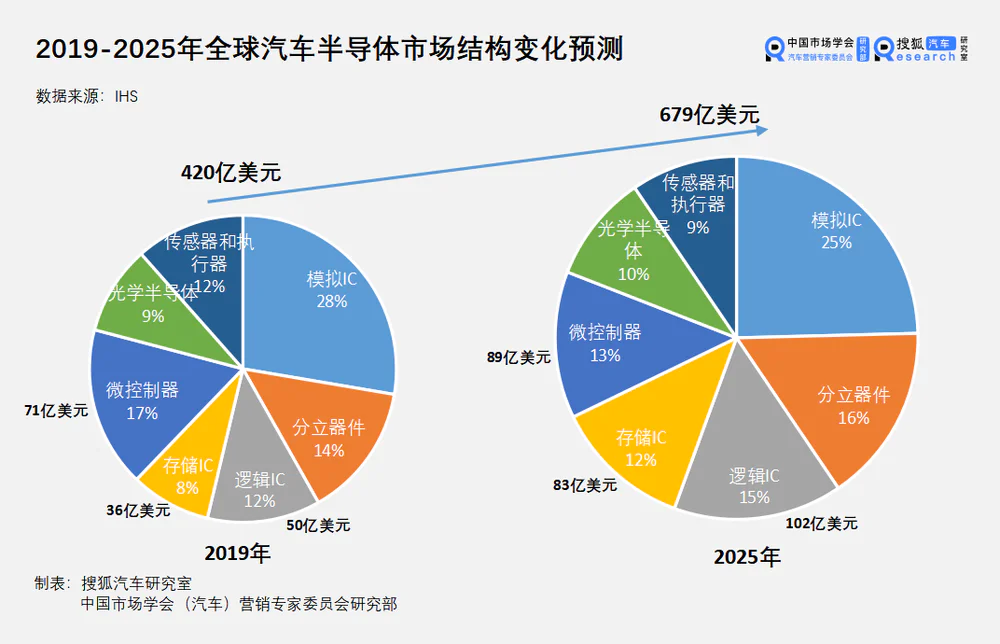

有分析机构预测,到2030年,一辆智能电动汽车的电子元器件成本将会占到整车成本的50%。与之相对应,2019年汽车半导体市场约为400亿美元,2040年将有望达到2000亿美元,年均复合增长率高达7.7%。

应对来自于未来芯片的挑战,众多车企其实也早有动作:宝马公司早在2018年投资了英国人工智能芯片硬件设计初创公司Graphcore。奥迪汽车与三星电子达成合作协议,从2018年开始,三星电子向奥迪供应无人驾驶所需的Exynos处理器。特斯拉早在2016年就着手组建芯片研发团队,并于三年后推出自研芯片。也正是因为特斯拉在芯片上的早期布局,才能够结合OTA升级软件功能,真正实现软件定义的智能化汽车。

在这一块,中国汽车企业和半导体公司也已经有所动作,去年5月,北汽集团旗下的北汽产投公司与Imagination集团合资成立北京核芯达科技有限公司。这也是第一家由中国国有整车企业与国际芯片巨头合资成立的汽车芯片设计公司,将专注于面向自动驾驶的应用处理器和面向智能座舱的语音交互芯片研发,为以北汽集团为代表的国内车企在汽车芯片领域提供先进解决方案。

IT巨头华为也早在2019年就已经建立智能汽车解决方案BU,将业务分为智能电动、智能车云、智能座舱、智能网联和智能驾驶五大板块。

上汽、长安、比亚迪、吉利汽车等汽车企业,以及地平线、寒武纪、芯驰科技等高科技企业都在发力车载芯片领域。

去年2月,在发改委等11部委联合印发的智能汽车创新发展战略中,明确提出建设包括车规级芯片、智能操作系统和智能计算平台等智能汽车关键零部件产业集群。在市场和政策的双重推进下,国内汽车芯片行业正迎来高速发展的机遇期。

在未来的汽车芯片这个大舞台上,中国芯片企业的表现值得期待。

评论