撰文:Odin Asgard

题图:Apple

---------------------

早前,立讯精密 (002475.SZ) 成为了国内 A 股里的明星股,主因是在 2020 年七月,他们收购纬创昆山,成为首家为 iPhone 代工的大陆企业。

图片来源:Yahoo! finance。

虽然,立讯精密并不是首次为苹果代工(先前他们一直为苹果代工 AirPods 耳机),而且,立讯精密目前仅占 iPhone 总产能的 5% 而已。但是,此举被视为苹果有意扶持以立讯精密为首的内地供应链,取代以富士康为首的中国台湾供应链。因此,立讯精密长远被受看好,股价大升之余,也有人认为富士康会因为立讯精密的崛起而担心,长远会吃掉富士康的市场。

因此,很多人再次把目光放在苹果供应链概念股。

但是,苹果供应链一个非常独特的产业群体。毕竟众所周知,苹果的订单数量大、但要求也相当高。当他们冠上苹果供应链之名,各种光环就会加身,股价往往大升;但与此同时,他们也需要面对各种风险,有几家公司早就因“苹果供应链”之名,被整得相当不堪。

到低苹果供应链有什么特性?投资苹果供应链有什么需要了解的事项?现在就让我们了解一下这个很多人注意、但很少人理解的一个产业群体,包括:

立讯精密如何反映典型的苹果供应链特性?

苹果的订单的优点是什么?为什么企业争相抢接?

苹果的订单竟然会为供应带来什么风险?

我们应该怎样从立讯精密的收购案,调整苹果供应链的投资策略?

理解了苹果供应链,我们就能以更客观的视角来评估立讯精密未来的走势。

从立讯精密看苹果供应链

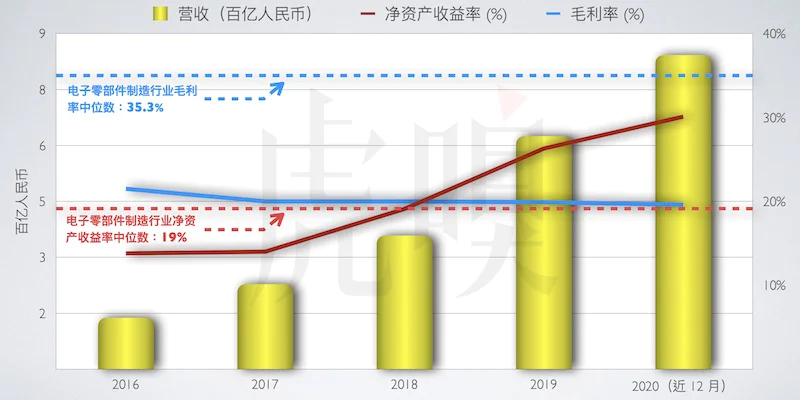

苹果供应链有着怎样的特性?我们现在从立讯精密近 5 年的财务状况(下图),就能略知一二。

立讯精密近 5 年的财务状况。数据来自财报说。

立讯精密多年来一直为富士康供应连接器,生意一直是不过不失。但自 2017 年开始,立讯成为苹果 AirPods 代工厂,占据 AirPods 总产能的 10%左右,随着 2018 年开始,立讯占 AirPods 代工的总份额不断攀升,直至 2019 年更成为主要的 AirPods 代工厂,其营收水涨船高,而反映资产投资回报率的净资产收益率 (ROE),更不断拾级而上,并已远超电子零部件制造行业中位数。

虽然立讯精密的营收与利润不断增加,但利润率一直远低于行业中位数。本来立讯精密供应连接器的毛利,已属电子零部件制造行业当中偏低的产业,但当成为 AirPods 代工厂后,毛利率不但没有因而上升,反而不断下降,净利润更低达 8%,与行业中位数的 17.8% 也相距甚远。

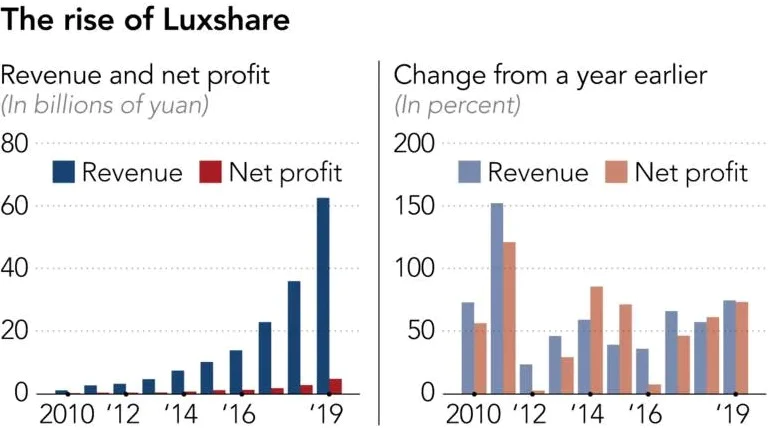

左:立讯精密的营收与利润;右:立讯精密营收与利润同比增长率。图片来源:日经亚洲。

可见,立讯精密的盈利能力,很大程度来自营收的增长,与此同时,其营收增长又很大程度依赖苹果的订单——这就是典型的苹果供应链,供应链界别里恶名昭彰的的“苹果依赖症"。

以立讯精密在 2019 年业绩为例,他们的“客户 1”(即苹果)占了其全年销售额的 55.43%,换言之苹果的订单,对立讯精密的经营来说,绝对是举足轻重,重中之重。

由于苹果的订单往往带来极高的收入、但也造成越来越低的毛利、以及越来越严重的苹果依赖症。对于苹果供应链产业来说,苹果订单可以是能医百病的“十全大补汤”,也同时是藏着巨大风险的“糖衣毒药”。

到底是什么因素,为苹果供应链带来这种奇特的光环?虽然苹果近年相当强势,但销量比它好的公司也有不少。三星和华为手机的销量,远比苹果的 iPhone 要多,联想和 HP 电脑的销量,也远高于苹果的 Mac 电脑。

那为什么一众供应链对苹果订单如此趋之若骛?

关键也在于苹果订单的特殊性。

苹果供应链的光环

首先,虽然苹果的订单量不及三星、华为或联想,但它的最大优势是其产品的最少存货单位 (SKU),远少于其它厂商,但单一 SKU 的订货量,却远远比其厂商要多。换言之苹果的订单,就是供应链最爱的“款少量多”形态。

上回我们曾提到,要生产“款多量少”的产品,向来被视作为“供应链的大敌”。毕竟为多种不同款式的产品排单,绝非易事:材料、元件和设备上需要频繁变化和配合,要做到没有错漏已不容易,要做到高效就更是休想,而车间工人也无法专注于同一种工序,进一步影响生产效率。

图片来源:安乎都护府长史。

先前我们提到,在今天的消费市场渐渐流行款多量少,从上图可见,无论是华为、OPPO 或是小米,其手机产品的销量,零散分布在各个价格段位;但苹果手机的绝大部分销量,仅仅集中少数价格段位。可见在目前的消费电子科技产业里,就只有强调精简产品线的苹果,才能把手机产能集中在少数机型之上,并给出“款少量多”的的高效订单。

苹果这种订单由于款式较少,生产复杂程度越低,单一款式数量越大,又能集中生产资源,以规模化生产来提高效率。供应链接了这种款少量大的订单,就能保证花大钱购任何的生产设备,最大可能处于高饱和状态,不会造成资源浪费,也能最大程度提升产能。这也就是为什么立讯精密的的资产投资回报率,均比同行都要高的关键原因。

除此之外,苹果订单往往也会伴随技术的投入、提升供应链的生产效率。在 2016 年,曾有一则被指是“知乎秒删”的苹果神文,叙述了各种苹果供应链的各种奇葩操作,并提到苹果会派出工程师协助供应链生产。每一被苹果的“调教”过的供应链,其生产技术和管理水平均会提高一个档次,因此尽管苹果订单的毛利相当低,但这些企业仍然甘之如饴地抢着去接。

由于苹果订单会带来的这个特殊的技术因素,也使苹果供应链企业在名声上更有优势。只要这家供应商能打着苹果供应链名号,任何客户也会知道他们的生产线,能满足苹果近乎苛刻的质量要求,自然会默认他们有足够的技术和管理能力,去生产出任何高质量的产品。

在未来,立讯精密顶着 iPhone 代工的光环,营收增长自然可期,而且也使他们更容易吸纳苹果以外的订单,也更容易提高代工的单价,所以股票才会不断飙升。

让人羡慕的资本操作

虽然很多人都知道,苹果的订单对供应链产业深具吸引力,但往往很少人注意到,苹果订单当中最吸引力、但又是最具风险的条件,莫过于苹果的资本操作。

先前 Odin 也曾提过,苹果的最大创新能力,就是把一些尚未成熟的硬件,通过供应链手段成功量产化。由于苹果的产品往往是款少量大,但新技术往往不够成熟,所以产能经常无法满足苹果的需求,结果导致严重缺货:例如 iPhone 4 的视网膜屏幕、iPhone 5 的 In-cell 屏幕、iPhone 5s 的 Touch ID 等等,各种新技术导致供应链无法跟上,为苹果带来不少的潜在损失。

因此,苹果往往会亲自出手,确保供应链产能:除了我们在上面提到,苹果会投入工程师去协助供应链解决生产问题之外,他们也会通过各种资本操作,协助供应链增产。最常见的手段,就是提供预订供应链未来数年的产能,让这些企业放心添置设备和厂房,他们更会向小型的新创企业,作出提前支付或贷款,让他们有足够的资金扩张产能。

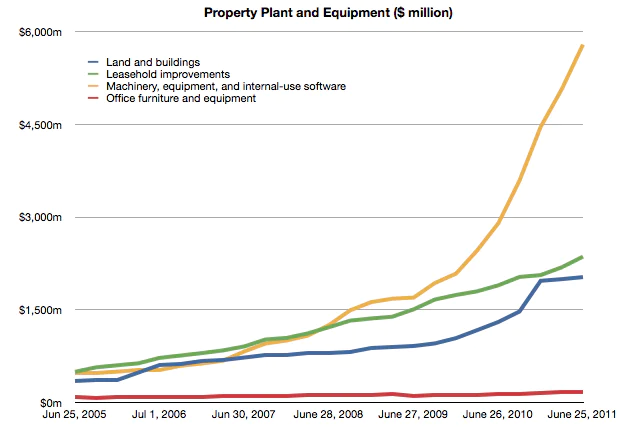

图片来源:Asymco。

2011 年,苹果就据报曾向 LG 豪掷 39 亿美元,来保证视网膜屏幕的供应;后来为了 iPhone X 的 OLED 屏幕,据报再向 LG 提供了 27 亿美元的预付款,让他们兴建 iPhone 专用的生产线。我们上回也曾提过,据独立分析师 Horace Dediu 的统计,苹果在 2010 年就为供应链投资了数十亿美元(上图),而彭博更指出,苹果在 2013 年在供应链的机器与激光设备上投资了 105 亿美元之多。

这样的资本操作,对供应链至关重要。对于苹果供应链而言,增加营收往往是业绩增长的唯一法门,而提高产能很多时候又是增加收入的唯一方法。但代工厂要增加产能,就必须投入大量的固定成本,对现金流带来沉重的负担;但在增产之余又无法保证能接得足够的订单,将会带来严重的亏损风险。

而苹果对代工厂的资本操作,往往能在减低代工厂的资金压力之余,又能保证未来的订单量,是代工厂增加营收能力的最有效方法。此外,苹果通过大量的资金投入,使供应商新元件能快速增产,并以此获利,当苹果对相关元件的独占期过后,他们又能即时向其它厂大量地供应元件,快速抢占市场。

诚然,康宁玻璃能成为手机业的标配,实有赖苹果的支持,也有评论认为,三星手机的快速壮大,与苹果多年内持续不断地向三星下大量的手机元件订单,有着莫大的关系。

同样地,立讯精密成为了 iPhone 的代工厂,既然被视为被苹果有意让立讯取代富士康;那苹果很可能会继续把 iPhone 的订单,从富士康手上转移至至立讯,为他们带来大笔的订单,并进一步带来大幅的营收增长。

而且,苹果更可能因而对立讯精投入大量资金,扶持立讯精密快速扩张,成为第二个富士康。故此,立讯精密的股价,也自然水涨船高。

订单背后的糖衣毒药

可是,苹果对供应链投资的这些巨款,却往往是糖衣毒药。

2012 年,苹果在 iPhone 5 的相机镜头里引入了蓝宝石玻璃,很快有传言指出,iPhone 6 将会引入这种新式材质作为屏幕,也使当时的蓝宝石玻璃屏供应商 GTAT 受到高度关注,股价大幅飙升。没想到 iPhone 6 推出之时,却没有预期之内的蓝宝石玻璃屏;不久,GTAT 更宣告破产重组。

图片来源:Yahoo! Finance。

后来卫报报道,GTAT 从股价大幅飙、到股价瞬间蒸发(上图)的原因,是因为他们最初接受了苹果的资金,但最终无法满足苹果在质量上的需求。如果 GTAT 能完成苹果的订单,预计能实现 100% 的营收增长,而这笔巨款则以预付款的形式提供。可是,苹果开出的条款也相当苛刻,据知他们的报价相当低,逼使 GTAT 亏着本向苹果供货,但又不能向苹果的对手供货,

但当中最要命的,是苹果可以随时取消整个庞大的采购交易,并使本来一直靠着苹果接济的企业,出现严重的周转问题。结果,GTAT 真的在技术上无法兑现承诺,苹果瞬即变脸,拒绝向支付第二期款项,导致 GTAT 出现严重的现金流危机,并直接导致整笔交易流产。这个新创企业,差一点因为苹果的订单而永远消失。

而这一点正正是苹果供应链企业,对苹果又爱又恨的最大原因。

苹果的订单的确拥有相当大的吸引力,但他们对工艺、质量和产能的要求也是高得可怕,即使跨国企业,也不一定能满足其要求。 2015 年,苹果同时向三星和台积电下手机芯片的代工订单,但最终三星生产的芯片水平不佳,闹出了所谓的“芯片门”,结果丢失了苹果的手机芯片订单,据消息指出,逻辑芯片代工业绩出现严重下滑。

但即使这些苹果供应链,能在短时间内能满足其需求,但只要后来苹果因为不满意而突然撤单,企业先前大幅扩张的产能,就会导致生产线突然出现严重的产能过剩,严重影响未来发展。

2017 年,苹果的 iPhone 7 同时采用了高通和英特尔通信芯片,再次闹出芯片门,而这次悲剧的的主角,却变成英特尔。2019 年,苹果与高通和解,并宣布将全面采用高通的通信芯片后,英特尔的通信芯片部门丢失了苹果这个最重要的客户后,留着这个部门也没有意思,最终只能把整个部门出售给苹果。

可是,虽然立讯精密的业绩虽然严重依赖苹果,但他们所面对的风险,却远比英特尔、GTAT 等单纯的元件供应商低得多。

毕竟,代工厂并不像元件供应商一样,能在一夜之间完全转移,合适的代工生产线需要扩充产能、需要添置设备、需要训练工人、需要试产、需要打通多个供应商的物流和信息系统。现在,苹果想扶持立讯取代富士康,也不是一朝一夕就能转移;同样地,苹果即使要放弃立讯精密,他们也无法在短时间把立讯的订单全部撤走,这也给立讯以至相关的投资者留下足够的缓冲,降低相关的风险。

苹果依赖症有多可怕?

可能大家会觉得,只要这些苹果供应链多接其它公司的单子、降低对苹果订单的依赖程度,不也是可以继续喜孜孜地顶着苹果的光环,躺着数钱吗?很可惜的是,天下并没有白吃的午餐。

先前我们提过,苹果的供应链管理堪称艺术,他们很多时会将供应链简化,并将订单集中于数家供应商管理。根据分析指出,2015 年的苹果供应商名单里,97% 的采购、生产和组装的供应链,由 200 家供应商组成,而剩余的 585 家供应商,仅占 3% 的份额。

只要考虑到苹果订单量本来就相当巨大,但又集中在少数的供应商手上,这难免会挤走了其它公司的订单,并因而使供应商的“苹果依赖症”进一步恶化。以台积电为例,早前有消息指苹果下了大量的的 5nm 芯片代工订单,把台积电最先进的 5nm 产能全部挤满,直接逼走了高通和 AMD,就能想像到为什么苹果供应链,往往也患上了严重的“苹果依赖症”。

当苹果供应链患上了“苹果依赖症”,其议价能力也会受到严重削弱,因此,苹果供应链的利润率,往往也比其它公司要低。

但苹果依赖症带来的问题,并不仅仅议价能力,更大程度是来自苹果的巨大压力。2010 年,苹果的 iPhone 4 一直陷于产能不足的困境,因而对富士康不断施压,结果造成恶名昭著的“富士康 12 连跳”悲剧。尽管苹果后来有所收敛,但并不代表供应链需要面对的压力就能减少。

由于近年中美贸易战、新冠肺炎以至新兴市场关税等各种因素,据报导指出,苹果曾多次要求以富士康、纬创和歌尔等供应链,分别到巴西、印度和越南设厂,一边寻求双重来源、分散风险,一边又能满足新兴市场的政策要求,降低因关税带来的成本。

但这些新兴市场的工业生态,与中国完全无法相提并论,所以这些供应链往遇上巨大的困难。

图片来源:India Express。

2011 年,富士康曾承诺在巴西投资 100 亿美元兴建 iPhone 生产线,但据报道指他们遇到各种困难,差一点要关闭巴西的生产线,巨额的投资几乎完全化为乌有。同样的情况,也发生在富士康在印度的生产线上,早前就有传言指,富士康因为受不了印度的工业生态而打算撤资,而纬创在印度的 iPhone 工厂,据报道也受到袭击(上图),导致这些代工厂进退维谷。

无疑,这些供应链也必须考虑到新兴市场的增长潜力,在未来还是要在印度或巴西等地设厂。但有消息指出,苹果在新冠肺炎爆发后,已强制要求所有供应链,必须在供应商和地位位置上拥有双重来源。这为处理目前全球疫情严竣的环境下的苹果供应链,带来了新的经营压力。

立讯精密泰半的营收来自苹果,所以他们本来已经十分依赖苹果的订单,当他们成为 iPhone 的代工厂之后,其苹果依赖症将会日益严重,并导致他们的利润率进一步下滑。

不过据数码时报消息指出,苹果正在努力建立一个完全由中国制造商组成的供应链,以便专门为中国市场生产 iPhone 手机,因此才有消息指出,立讯精密的收购案引起了中国台湾相关产业的震动,郭台铭大为震惊,高度关注后续发展。

尽管苹果近年也对内地供应链不断施压,同样为内地企业的歌尔声学,据消息指已到越南设厂。但立讯精密作为苹果钦定、特供中国的的 iPhone 生产线,生产线估计还是会留在中国。

立讯精密的投资前景

从这角度看,立讯精密拥有了苹果供应链的各种好处,但又回避了个中的各种风险,所以说前景相当明朗,股价升幅一发不可收拾,也是十分合理吗?

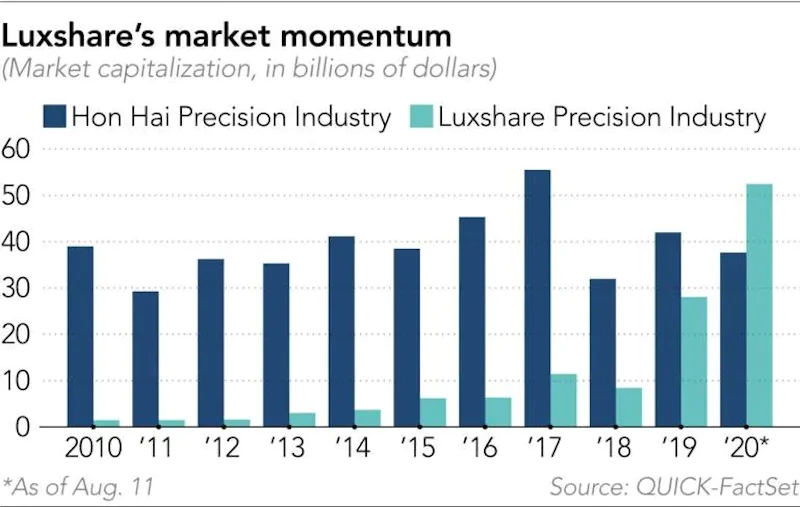

富士康母公司鸿海精密(蓝)与立讯精密(靛)市值比较。图片来源:日经亚洲。

无疑,立讯精密的前景的确相当不错,但以目前的情况来说,市场对立讯精密的前景有点过度乐观。毕竟目前立讯精密市盈率逾 60 倍,远高于富士康约 10 倍的市盈率,而市值也已远越富士康的母公司鸿海集团(上图)。

问题是,立讯精密的未来业绩,不一定能达到富士康目前的水平。

苹果打算将供应链分散到中国内地企业,原因其实不难理解。多年来 iPhone 的生产线,有 95% 均在富士康为首的中国台湾企业手中,但近年中美贸易磨擦增加,他们与内地供应链的合作仍然相当不明朗。因此就有人认为,苹果此举就是要把国内的生产线,逐渐转移给大陆企业,而台湾企业又忙着把大陆的工厂转移到海外。

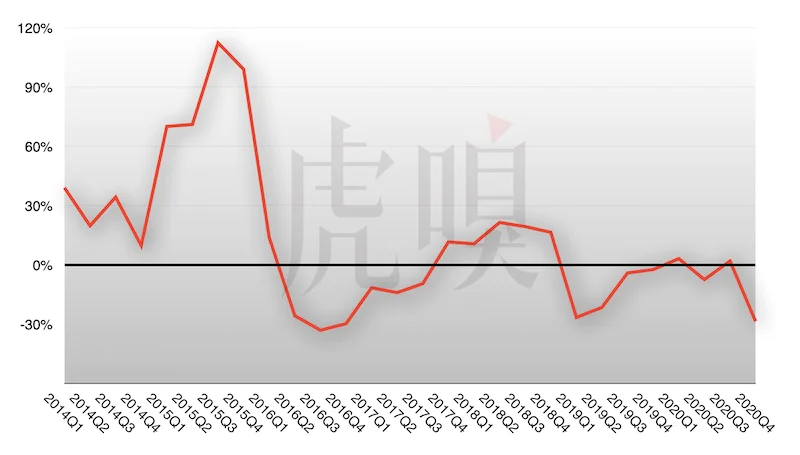

苹果在大中华地区业绩的同比增长率。

所以,立讯精密作为根正苗红的中国供应链企业,在未来很可能进一步吞食富士康在国内的代工份额,营收进一步增长指日可待。问题是,如果苹果的规划真的如此,那立讯精密只会代表苹果在中国的供应链,也仅仅为中国市场生产设备。偏偏近年苹果在国内受到国产手机的围堵,大中华地区的业绩不但不算理想、甚至日益萎缩(上图),严重限制苹果在大中华地区的代工业务。

无疑,立讯精密所收购的纬创昆山生产线,目前仅占 iPhone 全球代工份额的 5%,因而应该有着相当大的增长潜力。但近 5 年,大中华地区仅占苹果营收 13%~20%,立讯精密的相关收入增幅,也将被限制在目前的 2~3 倍左右,与其 60 倍以上的市盈率不但难以匹配,更不要说能与全盛时期的富士康相提并论。

况且,考虑到苹果近年积极建立双重来源供应,立讯精密几乎可以肯定要与其他国内代工厂,分享富士康流出来的份额。再加上立讯精密因为接了 iPhone 的订单,其“苹果依赖症”将更为严重,使利润空间再收缩,进一步影响其盈利。退一步来说,即使立讯精密也会为美国等海外市场生产 iPhone,他们也自然失去了国内的主场优势,不见得一定能争得过富士康、和硕等台系代工厂。

当富士康在国内的代工份额被瓜分一空后,倘若 iPhone 尚未能大中华地区重拾增幅,立讯精密的业绩就会受到限制,换言之,其增长空间并没有市场想像中的高。

重点实为中国供应链

立讯精密收购纬创昆山,对他们来说的确是巨大的利好消息,但考虑到市场对其业绩前景过于乐观,故现在已经不是适合时候,高追入市。

图片来源:海通证券研究所。

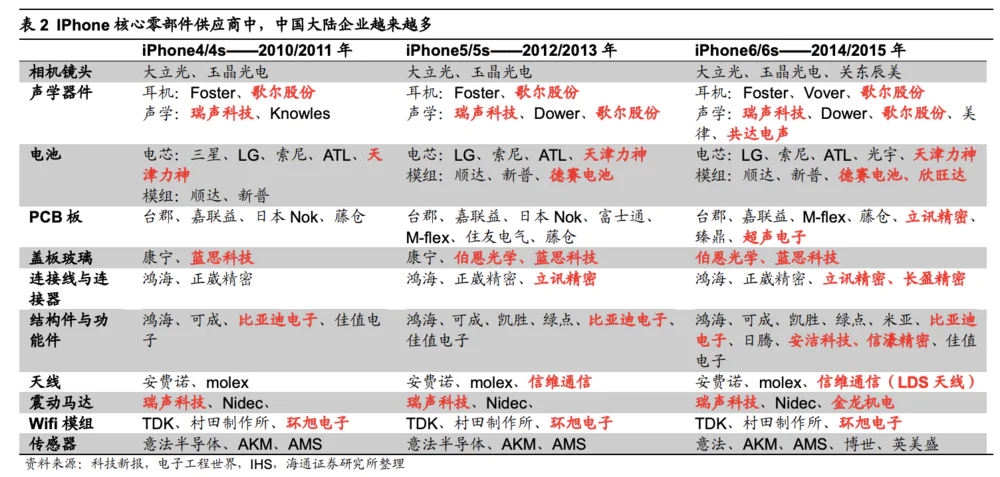

事实上,立讯精密成为 iPhone 代工厂,其实仅仅是一个开始。正如先前所说,苹果扶持立讯精密背后的目的,其实是要扶持中国国内的供应链,取代中国台湾的既有供应链。近年苹果其实不断加大国内供应链的比例(上图),歌尔声学和比亚迪的股价,早就因为苹果概念股而急升。

简言之,冒着过热的风险投资立讯精密,倒不如关注具潜力的中国供应链。早前,蓝思科技就借着苹果供应链概念而大涨一笔,未来我们也不知道,那个中国供应商会雀屏中选。

评论