最近网络安全业界波澜不断。出生于360公司、目前主攻政企安全领域并在科创板上市的奇安信(688561),在跟360分家后,于1月4日宣布与腾讯云达成战略合作,共同针对政企、金融、医疗、教育、交通、能源及其他信息安全需求高增长行业,提升安全服务效率。

离开360转而拥抱腾讯,奇安信这波操作吸引了不少关注。要知道奇安信创始人齐向东是十年前3Q大战的关键人物。

360也没闲着,在奇安信发布公告的第二天,360发布公告称,拟增发募资49.3亿元,主要用于发展政企安全业务。发行对象数量为17家,多为国资背景,包括中国人寿、中国电信等,以及地方国资背景的战略投资人。

奇安信脱胎于360,不过随着二者在股权上撇清关系,二者在政企安全领域的竞争也逐渐显现。这两年以来,一直聚焦个人安全领域的360也在将政企信息安全作为发展重心,此次增发引入的新股东,在地域分布上与360政企安全业务在成都、珠海、天津和上海等地的重点布局高度一致,看来360是要在政企安全领域大干一番了。这家曾经市值4000亿的公司,如今市值只剩一千多亿,需要有新的增长点。

另一家网络安全明星公司安恒信息,最近也公告称拟定增逾13亿元,投资网络安全相关项目。

市值过千亿的深信服也在12月份进行了定向增发,募资8.88亿元,引入了新股东高毅资产、腾讯和泰康资管。

频频增发募资,预示着政企信息安全的江湖,要经历一场更大的厮杀。政企信息安全领域最近几年一直是市场热点,在2015年左右,启明星辰、绿盟信息等都是基金重仓股。绿盟科技在2014年2月曾晋级百元股,并在2015年达到246元的高位。这两股热度目前已经退潮,现在市场最关注的网络安全公司是深信服、奇安信。2018年上市的深信服,市值已经达到1100亿元;今年上市的奇安信,市值目前在900亿元左右,已经在慢慢逼近360。

这不仅让人好奇:奇安信为什么能在创立6年后就上市并市值近千亿?网络安全市场为什么总是能出牛股?这行业的增长性如何?

奇安信亏钱搞营收

截止1月11日,上市半年的奇安信市值达853亿,而已经借壳上市两年的360,市值已经从高峰期的4400多亿元,降到现在的1200多亿。齐向东掌握的奇安信市值已经慢慢逼近周鸿祎的360,曾经的亲密战友如今在政企安全赛道上兵戎相见。

2003年,齐向东从体制内辞职加入了周鸿祎的3721,之后3721被雅虎收购,二人都去了雅虎中国做副总裁。2005年,二人又一同创立了奇虎360,可谓是一起打过仗的交情。

据周鸿祎自传中透露,2010年备受关注的3Q大战之时,周鸿祎在上班途中接到了齐向东电话说:“公司里来了30多个警察,你赶紧逃。你看看你现在能飞哪儿,就赶紧先飞过去。剩下的以后再说。”于是,周鸿祎转头就去机场,前往香港,度过了360生死攸关的时刻。

后来二人的嫌隙从何而生,外界无法知晓。360一直做得是toC的安全生意,而齐向东执掌的to B业务360企业安全集团自2014年6月成立后,却做得风生水起,向政府、企业客户提供新一代企业级网络安全产品和服务。

奇安信董事长齐向东

齐向东于2016年9月对其进行增资,成为实际控制人。2019年4月,双方彻底脱轨,360企业安全更名为奇安信集团,360将所持股份转让给中电集团,彻底退出奇安信。退出之后,周鸿祎也宣布进军政企安全领域,到现在也还未形成足够大的规模,因此也就有了360最近的A股首次增发募资。

奇安信集团则在政企安全领域一路高歌猛进,把互联网的打法带到了政企安全行业。以往这个领域都是比较稳重的软件企业风格,知名企业包括启明星辰、深信服、绿盟科技等公司都在2000年左右创立,稳扎稳打,有固定的的营收增长率与利润。而奇安信则是快速的扩张,人员在几年内迅速翻倍,营收也大幅增长,但亏损也大幅增加。奇安信可以说是一门心思搞营收,盈利是以后的事。

财报数据显示,2020年1-9月实现营收18.7亿元,同比增长30.41%;归属于上市公司股东的净利润亏损10.07亿元,较上年同期亏损增加。

2017-2019年,奇安信实现营收8.21亿元、18.17亿元、31.54亿元,年均复合增长率达到 95.98%。成立6年,奇安信2019年营收规模已经在上市的政企安全行业中列首位,今年前九月营收被深信服20亿元的信息安全营收规模超越,不过政企安全企业的特点是营收大部分在四季度确认,因此前三季度的营收和利润往往参考性不足。今年谁会是行业营收老大还未可知。

伴随奇安信营收增长的不是大幅盈利,而是巨额亏损。这三年奇安信实现净利润分别为-6.3亿元、-8.72亿元、-4.95亿元,三年合计亏损19.97亿元。今年前三季度亏损还有扩大的趋势。

部分政企安全领域公司基本信息

相比之下,创立更早的同行们大多在盈利状态,但增长性不足。目前与奇安信同处在政企安全第一梯队的公司还有启明星辰、深信服、绿盟信息、安恒信息等。

启明星辰2019年全年营收30亿元,近三年营收复合增长率15%;净利润6.8亿元,近三年营收复合增长率25%。

深信服业务较多元,包括了信息安全、云计算、基础网络与物联网三大板块业务。信息安全业务在2019年营收28.44亿元,同比增长44.94%,营收占比为6成。今年前九月信息安全业务实现营业收入约20.03亿元,同比增长约17%。

此外,绿盟信息近三年营收复合增长率为20%,安恒信息复合增长率达到45%。

360在政企安全领域的段位还不高。2019 年度,360“安全及其他”业务收入为 4.73 亿元,同比增长 75.15%,增量主要来源于政企安全业务。这个规模在政企安全领域跟北信源、迪普科技、山石网科等公司差不多,属于行业的第二梯队。

对比之下,奇安信的特点是营收增长更猛,但快速扩张之下,亏损也大幅增加。而同行们大多已经维持了多年盈利状态。

奇安信为何增速超过同行?

从营收数据看,奇安信用了6年的时间,超越了创立20多年的诸多同行,成为行业里营收最高的公司。

奇安信客户主要来自于政府、公检法司、能源、金融、教育、医疗卫生、军队军工、运营商等领域,其中来自政府、公检法司及军队军工部门的收入占主营业务收入的比重平均超过 50%,为第一大收入来源。其他政企安全领域的公司都差不多,营收主要来自于公共部门。

主打新出现的网安新场景

奇安信虽然成立较晚,但正好赶上了网络安全产业的新变革。之前政企客户的网络环境主要是互联网、隔离或非隔离内网,终端主要是 PC ,应用主要是 OA、CRM 和 ERP 等软件。在网络安全维护中,主要是通过防火墙、入侵检测、杀毒软件、漏洞扫描等服务,从而加强对网络边界的保护。

奇安信创立的2014年左右,正是应用逐步上云、大数据量级猛增并成为生产力、终端设备多元化且联网设备大增的开始,对安全的需求正在发生转变,上云、大数据等基础设施需要安全维护,广泛的终端也需要新的安全手段,工业互联网安全、物联网安全、云安全、大数据安全等,都产生了广泛的新需求。这跟之前的提供防火墙、杀毒为主的安全防护有了很大不同,场景越来越细分,需要新技术新产品去做专门的维护。

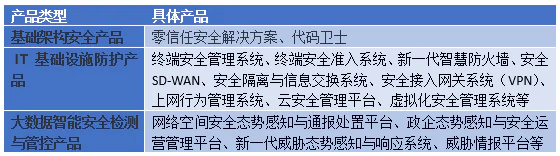

奇安信代表性产品

奇安信正好赶上了政企安全需求的升级换代,也基于这样的市场状况,奇安信搭建自己的产品体系,产品也更容易去适应政企客户的新需求。

健全的产品体系迎合市场对网安新场景的需求

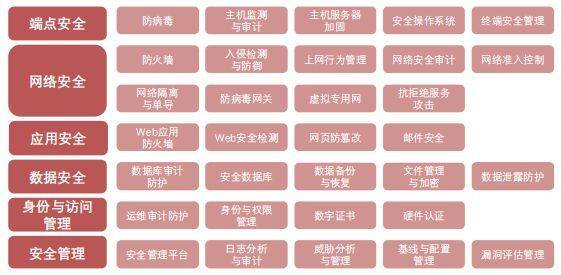

奇安信的产品系统主要特点是全,用齐全的产品线去满足新的网络安全环境下的众多安全细分场景的需求,适应安全泛在化的趋势。按照智库平台“数说安全”发布的《2020年中国网络安全市场全景图》的划分,安全行业有六大基础安全领域(端点安全、网络与基础架构安全、应用安全、数据安全、身份与访问管理、安全管理),四大通用技术理念(密码技术、威胁情报、零信任、开发安全),共计16类一级安全板块、78类二级细分领域。企业要实现更大的市场规模,就要覆盖更全的场景。

网络安全产品分类(来源:数说安全)

奇安信这几年通过自研和收购,成为行业里产品线最齐全的厂商之一。安全牛发布的第七版中国网络安全行业全景图显示,奇安信的产品线覆盖全部 15 个一级安全领域和 71 个二级细分领域,是入围该全景图细分领域最多的网络安全企业;“数说安全”的产业全景图也显示,奇安信是行业里产品覆盖领域最广的厂商之一。

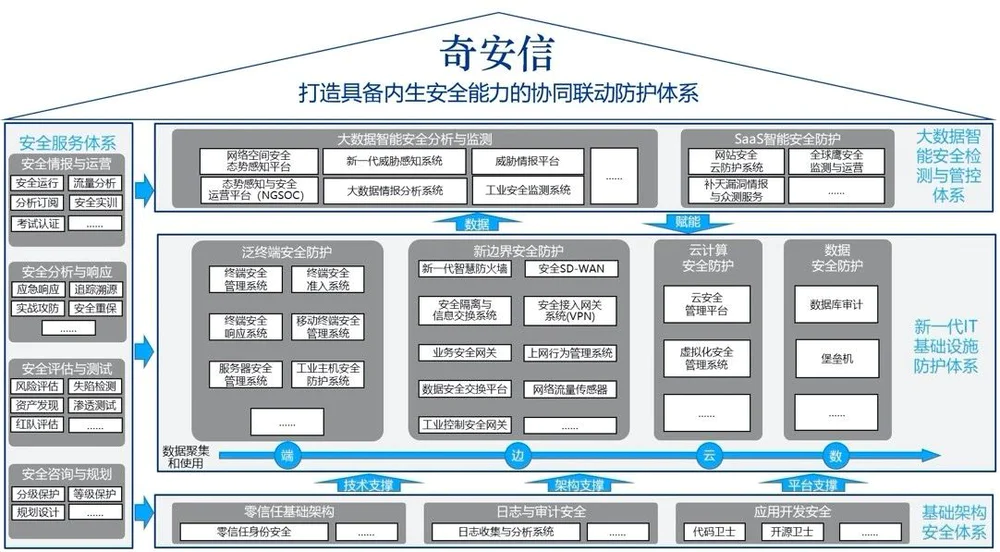

奇安信的产品体系

销售体系扩充到行业最大

有了产品,还要有销售渠道。奇安信设立了 5 个销售事业部、24 个行业及大客户部和 31 个省级区域销售部,增强服务网络覆盖面和服务及时相应能力。企业员工数量从2017年的3206人,增长到目前的7000多人,是目前员工数量最多的网络安全公司。销售人员的平均人数从2017年的 449 人增长到976 人,技术支持与安全服务人员从 575 人增长到2,065人。

网络安全企业的营收规模与产品线、员工数量高度正相关。有越多的产品线,有更多的服务人员与销售渠道,营收规模就会更大。技术当然是网络安全产业的根本,但对于头部的企业来说,技术上很难拉开差距。最终拼的还是产品和服务。

创始人背景与品牌背书

有了产品,有了渠道,但客户不一定要选择你的产品。这时候你还需要有品牌背书。

奇安信迅速在政企安全领域建立品牌,跟创始人背景有一定关系。齐向东在新华社供职了17年,曾任新华社通信技术局副局长,曾是新华社最年轻的厅级干部。另外他还是北京市政协委员 、北京市西城区人大代表、北京市工商联副主席、全国工商联执委、中国保密协会副会长。出身于体制内的背景,让齐向东和奇安信更容易获得政府部门、央企的好感和认可,也使得奇安信对于政企客户的特点了解更透彻。

齐向东长期以来非常低调,很少接受市场化媒体的采访。周鸿祎在主攻政企安全市场后,也在向齐向东的风格转型,变得越来越低调,不再“放炮”。他解释说,开拓To B、To G业务后,每天到各单位、城市,做安全解决方案,“说话嘴上不把门,人家觉得你50岁了,怎么这么不靠谱”。

除了齐向东的身份,奇安信还与央企中国电子信息产业集团达成了深度绑定,360退出奇安信时,股份就是由中国电子接盘。目前中国电子是爱安信仅次于齐向东的第二大股东,持股接近18%。中国电子董事长、党组书记芮晓武表示,入股奇安信,不是简单的财务投资,而是战略性投资。奇安信由此打造了信息安全国家队的概念,这对于拓展政企客户有非常大的推动作用。

相比之下,其他网络安全公司多是比较纯粹的技术团队的背景,投资者也以财务投资为主。以深信服为例,创始团队主要来自华为、中兴,引入的外部股东主要是深创投、兰馨亚洲这样的财务投资者。

做生态的能力

奇安信团队出生于互联网公司,也沿袭了互联网公司做生态的一套打法,近几年通过并购与战略合作的方式,去寻求更多的商业机会。

网安行业小企业众多,并购是获得技术、产品、客户的重要手段。奇安信近年来投资、并购了网神、网康科技、北京云脑等公司,丰富其产品线。另外与中国电子等合作组建了奇安网安创投基金,投资于行业里的项目。

奇安信的战略合作更是多样。仅2020年四季度,奇安信就与高新兴、安徽电信、重庆网信办、图灵AI研究院、特斯联、公安部三所、中国电建、赣州市政府等不同主体达成了战略合作,涵盖了车联网、电信、智慧城市、电力等多个领域,从而在这些领域寻找落地机会。

最近又与腾讯云达成了合作。对于网络安全公司而言,一大威胁就是,如果云服务厂商自己提供安全服务,将对网安公司形成截流。与腾讯云达成合作,对奇安信而言,可能会从腾讯云获得一些政企客户,因为腾讯云众多客户,腾讯的安全部门不一定做得过来。不过腾讯云需要奇安信做的,肯定不是销售标准化的安全软件,而是做腾讯云客户的安全解决方案供应商,做更多落地的工作。这项合作可能会给奇安信带来客户,但也会影响毛利水平。

同样挣to G的钱,为什么别家在挣钱,奇安信在亏钱?

虽然营收大幅增长,但奇安信一直处在巨额亏损状态。其他头部公司则都已经持续了多年的盈利。究其原因,奇安信的产品结构决定了其毛利率水平略低;另外为了做大营收,花了大价钱在研发与营销体系搭建上。

综合毛利率低于行业头部公司

奇安信为客户提供网络安全软件产品、网络安全服务和硬件,网络安全软件产品的营收占比为66.51%,营收金额、毛利率均最高,2019年毛利率达到73%。硬件业务主要是将自己开发的软件封装在外购的硬件产品中,如工控机、服务器等,这样客户不用自己去配置软件的运行环境,使用成本更低,但业务毛利率低,2019年只有3.18%的毛利率。

网络安全服务是流程更长的业务,类似于为客户做量身定制的安全解决方案,涵盖了安全咨询、方案设计、项目实施、运营维护、客户培训、安全情报运营等环节,项目金额往往较高,但交付成本也高,毛利率低,2019年毛利率为63%。

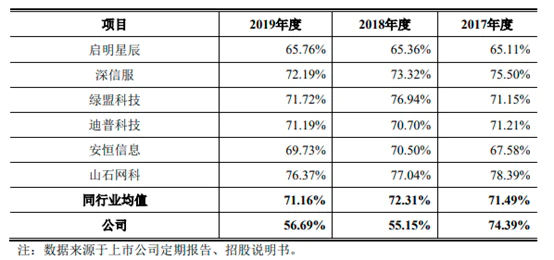

奇安信与主要网络安全公司毛利率的对比

奇安信2019年的综合毛利率为56.69%。在行业头部公司中处于较低的水平,主要是因为硬件收入以及安全咨询服务的增长较快,拉低了整体的毛利水平。

相对来说卖网络安全软件是最好的生意,软件可以分为基础架构安全产品体系、IT基础设施防护产品体系以及大数据智能安全检测与管控产品体系。其中新一代IT基础设施防护产品营收占比最高,包括终端安全管理系统、泛终端安全防护、新边界安全防护、云就算安全防护和虚拟化安全管理系统等细分产品。例如奇安信中标了中国联通的终端安全管理系统项目,为联通近50万台基站等终端设备搭建管理平台,提供准入、防病毒、补丁管理、运维管控、数据防泄漏、软件管理等功能。

销售方式上,对于大中型政企客户,如政府、公安、军队、金融、互联网以及能源、电力、运营商、军工等央企和其他大型企业,奇安信一般采用直销的方式,安排专门的销售及技术团队为其提供定制的网络安全服务。而针对诸如交通、教育、卫生、民营企业等类型的客户,主要通过经销商渠道来触达。目前渠道销售占主营业务收入的比重分别为 71.61%、53.85%和 68.54%。相比之下,深信服的渠道销售占比达到9成左右。一般来说,通过渠道销售的多是标品,毛利率会更高,渠道商去做集成。奇安信为了在网安新赛道上占据竞争力,做了更多的硬件集成与网络安全咨询服务,其实是双刃剑,一方面是取得客户认可的重要步骤,但也会降低毛利。

研发费用、销售费用占比高

2017-2019年,奇安信研发费用分别为 54,083.45 万元、81,834.51万元和 104,710.40 万元,三年累计研发投入及占最近三年累计营业收入的比例为 41.54%,历年研发费用占营业收入的比例分别为 65.86%、45.04%和 33.20%,比例下降,但仍高于同行业水平。深信服、启明星辰的研发费用占比分别为24.85%、19%。

奇安信研发费用占比与同业的对比

2017-2019年,公司销售费用分别为 43,096.71 万元、80,019.86 万元和111,804.88 万元,销售费用占营业收入占比分别为 52.48%、44.05%和 35.45%,前几年占比高于同行业水平,不过2019年的销售费用占比已经接近一部分头部公司。深信服、启明星辰、绿盟科技的销售费用占比分别为35% 、22.56%和35.66%。这表明奇安信的销售体系逐渐完善,大规模投入将告一段落。

奇安信费用变化情况(图片来源:兴业证券)

奇安信要做到更大的市值,需要持续增加营收,同时提升毛利率,降低研发费用占比。现在来看,奇安信想要扭亏并非易事。主要原因在于毛利率较同行业头部公司要低不少,但奇安信主要做的是网络安全领域的新赛道,需要硬件的支持,需要为客户提供安全解决方案,其标准化软件营收占比可能依然会下降,由此带来的是,毛利率很难说会随着营收的增长而获得提升。研发费用虽然会随着营收增长出现占比下降,但研发规模还是需要持续增长,因此其下降幅度也会越来越缓慢。从今年前三季度的财务表现看,奇安信的亏损也呈现了扩大的态势。奇安信想要扭亏并实现持续性的盈利还需要时日。

政企安全规模持续增长,但头部公司的日子不一定好过

虽然扭亏不易,但好在奇安信处在一个还在增长的市场中。

C端用户习惯使用免费网络安全产品,如360、猎豹等公司的安全APP,这些软件都不对C端收费,主要做成流量产品,用广告、为其他APP引流等模式来变现。因此大家对to B的网络安全产品可能缺乏感知。

B端的政企客户对于安全产品有更高的需求,也有更强的付费意愿。数字化带来便利的同时,也为网络攻击打开了大门。如果没有专业级的安全防护,会出现核心信息被盗取、产品被DDOS、APT等网络攻击手段攻击无法使用、终端被病毒侵入无法使用等情况,构成经济损失与品牌受损。因此政企单位对于安全的投入是逐渐增加的。特别是在万物互联、边缘终端越来越多的情况下,运营商基站、电力网、自动化工业设备等等都有可能被攻击。数字化程度越高,对安全的投入也势必会越大。

赛迪顾问发布的《2019大中型政企机构网络安全建设发展趋势研究报告》显示,48.5%的部委机关和56.3%的中央企业已经部署使用了安全运营中心。安全事件的平均响应时间从3年前的平均3天左右,降低到现在1小时以内。在企业层面,普遍加强了安全防火墙建设。企业级终端安全软件装机量快速增长。2019年上半年,装机量已达1.05亿台,远远高于2016年的6189万台。

政企客户对安全的重视和投入,带来的是安全市场的繁荣。中国网络空间安全协会发布的《2020年中国网络安全产业统计报告》称,2019年国内网络安全技术、产品与服务总收入约为523.09亿元,同比增长25.37%,到2023年底,中国网络安全市场规模将突破千亿元。

网络安全市场增长情况

赛迪顾问的报告则显示,2019年中国网络安全市场规模同比增长22.8%,达到 608.1 亿元。

综合来看,目前行业整体上是五六百亿的盘子,有着两成以上的增速。并且随着新基建在几年内的大规模投入,以及自主可控主基调之下信创产业快速发展,安全市场的规模也会水涨船高。

北向智库首席经略师、启明星辰前首席战略官潘柱廷用IT定比投入模式估算了安全行业的市场规模。新基建35万亿投资中有估算20%和IT支撑相关, IT投入是7万亿的量级。按照安全行业的常见比例,IT投入中5%做安全,粗算得出安全将占据3500亿市场规模。

政企信息安全市场的增长,跟安防市场的增长非常类似。安防市场不仅孕育了营收过500亿、市值5500亿的海康威视,以及大华股份、宇视科技等公司,还为商汤、旷视等AI公司提供了最重要的收入来源。究其原因,是国家处于维护稳定的考虑,对安防有刚性投入。政企安全市场的逻辑也类似,信息安全事关经济社会的稳定,在数字化逐步加深的时代,投入也会更加刚性。这也是为什么行业里主要公司普遍维持营收增长并有规模利润的逻辑前提,也是为什么这个领域总有牛股的大背景。

来自政府机关与央企国企的大量投入,养活了众多的安全公司。数据显示,2019年,我国有13家企业网络安全业务年收入超过10亿元,占网络安全业务总收入的48.82%,平均收入为22.31亿元。收入1亿元以上的公司达94家,占比40.52%,平均收入为2.56亿元。收入1亿元以下的企业近400家,占比10.66%。

总体来说,这个行业还会有比较稳定的增长,不过格局相对分散,企业数量也不少。随着信创产业发展,安全的竞争也会更加激烈。这也就不能理解,为什么前文中多家头部公司都在增发募资。行业机会来了,同时大家也都想分蛋糕,势必需要多储备粮草,在网安市场进一步攻城略地。

深信服、启明星辰、奇安信都有望继续巩固头部公司的位置。不过这些头部公司也都各有各的难处。

深信服市值上千亿,但更多是因为其在云计算与基础网络方面的布局,如果单看安全业务,深信服肯定不会比其他公司高出这么多。在安全领域,深信服的技术优势并不大,更大优势在于其成熟的销售体系;

启明星辰从技术到销售与服务,都是属于行业里比较稳的公司,不过近年来业绩增长中,并购发挥了较大作用。2010年上市至今,几乎年年有收购。其内生增长能力略显不足;

奇安信增长很快,但亏损难平,而且随着规模扩大,增速难免下滑。今年前三季度营收增速就降到了三成。奇安信需要证明其持续增长的能力;

绿盟科技之前是明星公司,但最近几年增长性不足,已经在头部公司中掉队。绿盟在业界技术口碑不错,但商业化能力、销售能力始终受到质疑。

新兴公司中,安恒信息、山石网科增长都不错。另外周鸿祎的360也在发力政企安全,名气虽大,但需要积累在B端服务的数据和服务能力,也是不小的考验。

行业虽在增长,但对各家企业而言,逆水行舟不进则退。

评论