出品 | 妙投APP

作者 | 冯宇超

头图 | 视觉中国

本文核心看点:

目前面板市场LCD为主流,AMOLED渗透率快速提升,2020年上半年京东方在LCD主流应用领域全球出货量第一;

京东方同时在积极布局AMOLED领域,随着面板进入涨价周期以及未来韩国厂商逐渐退出LCD领域,作为LCD领域龙头的的京东方将会受益。

随着全球LCD供给情况发生改善,叠加面板行业受全球疫情影响带来居家办公需求上涨以及到来的传统旺季对大尺寸面板需求上涨,面板行业进行上行通道,对行业龙头产生利好。

京东方A(000725.SZ)2001年登陆于深交所,是一家为信息交互和健康提供智慧端口产品和专业服务的物联网公司,公司核心业务包括显示器件、智慧系统和健康服务。其中,公司主要营收来自于显示器件业务,2019年显示器件业务占公司营业总收入91.75%。

公司为全球面板龙头之一,产品覆盖a-Si LCD、LTPS LCD、Oxide LCD以及AMOLED等领域,其中,在LCD领域,2019年公司出货量居全球第一。2020年公司前三季度营收1016.88亿元,同比增长18.63%,归属于上市股东净利润24.76亿元,同比增长33.67%。

目前市场LCD为主流,AMOLED渗透率快速提升

由于TFT LCD技术成熟,成本较低,应用广泛,目前在平板显示产业中占据绝对优势。2019年LCD出货量26.11亿片,占全部显示器出货量比例接近70%;随着AMOLED在手机中的渗透率快速提升,近年来出货量迅速增加,出货量从2016年的4.15亿片增加到2019年的7.34亿片,年均复合增长率达到20.93%。

AMOLED具有低能耗、轻薄和可柔性等优点,未来成长空间广阔。AMOLED面板成长空间主要来自两方面,一方面是对现有部分LCD面板的替代,主要是在手机屏幕领域,2019年AMOLED屏占智能手机面板出货量比例为38.3%,预计到2022年占比将会达到55%;另一方面是在智能穿戴以及VR/AR等领域的大规模应用。

(资料来源:妙投APP整理)

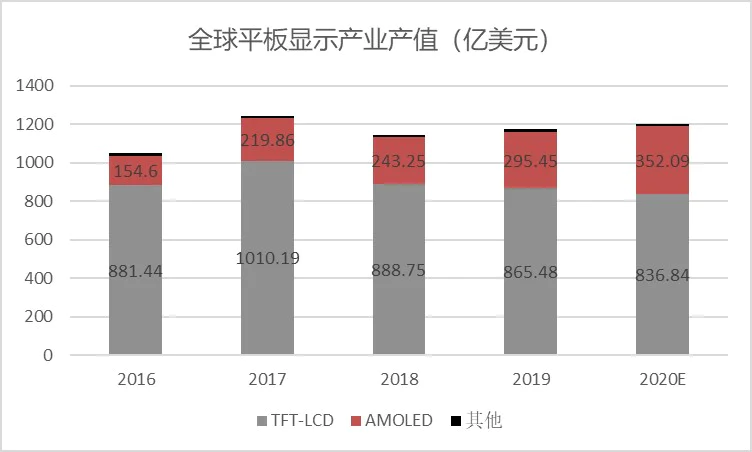

根据HIS数据,2016年全球平板显示产业产值为1049.24亿美元,2019年产值达到1172.6亿美元,其中产值增加主要来自于AMOLED行业产值的增加。随着4K或更高显示技术的成熟以及5G、物联网的需求拉动对平板显示产业的推动,AMOLED产业产值将会加速成长。

(资料来源:妙投APP整理)

大尺寸面板出货量维持高速增长

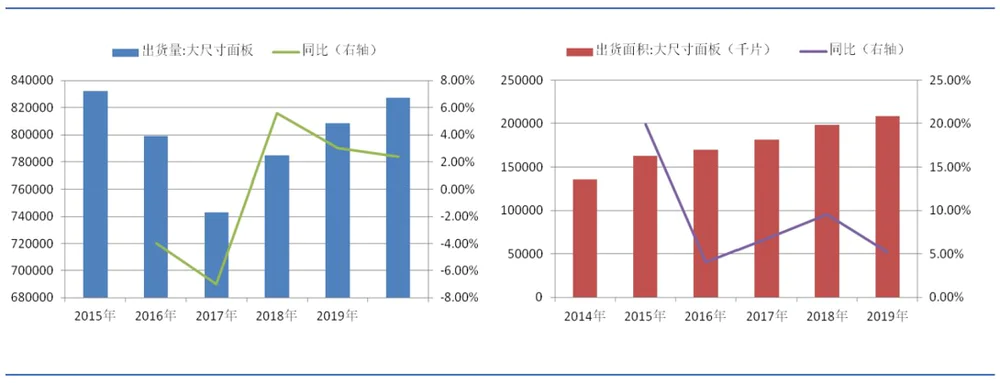

京东方在LCD领域的产品主要以大尺寸LCD为主,拥有6条8.5代及以上LCD生产线。大尺寸面板出货量近年维持较高增速增长。按出货量来算,2018年,大尺寸面板出货量8.083亿片,同比增速2.99%,2019年大尺寸面板出货量8.273亿片,同比增加2.36%;以出货面积来计算,2018年,大尺寸面板出货面积1.985亿平方米,2019年,大尺寸面板出货面积2.089亿平方米,同比增加5.21%。大面积面板出货尺寸逐渐扩大,2018年平均尺寸超过43英寸。

(资料来源:长城证券)

全球大尺寸LCD龙头,同时积极布局AMOLED

京东方作为全球大尺寸LCD的龙头,同时也在陆续投产AMOLED产线。2019年全球液晶电视面板出货量2.83亿片,同比下降0.2%,出货面积为1.6亿平方米。京东方2019年共计出货大尺寸液晶面板4086万平米,同比增长20%,超过LGD成为全球出货面积最大的大尺寸液晶面板供应商,大尺寸面板出货量市场份额达到20%。

未来随着京东方收购中电熊猫8.5代和8.6代LCD产线后,加上自身产能扩充,到2022年在全球LCD市场的份额将会达到29%。

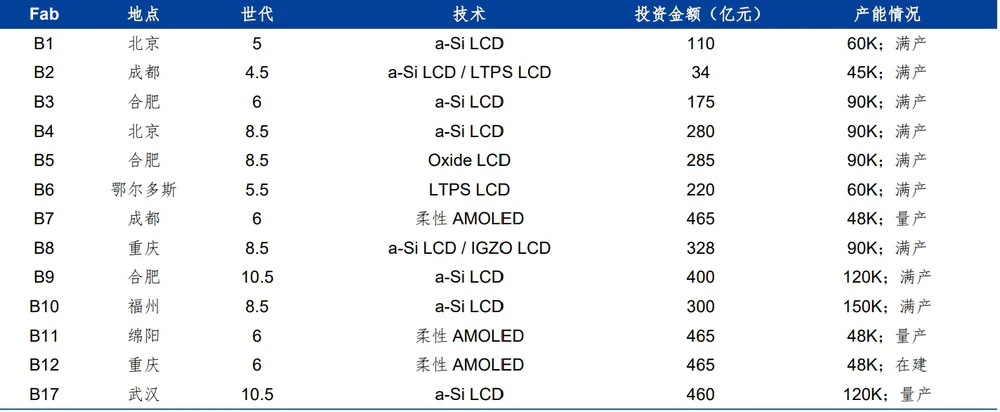

公司目前有12条量产产线,1条在建产线,1条拟建产线总共14条。其中,LCD产线有10条,8.5代线及以上的6条,8.5代线可切割32-60寸显示屏,10.5代线可切割65寸和75寸的显示屏;AMOLED产线有3条,均为6代柔性AMOLED,其中重庆的6代柔性AMOLED产线目前在建,福州的6代柔性AMOLED产线拟建。

(资料来源:华金证券)

韩厂退出,供给端改善,行业处于周期反转

随着韩国厂商三星、LGD未来将会退出LCD行业,同时新增LCD产能有限,行业供给端改善,未来LCD行业集中度将会上升,京东方作为LCD行业龙头在中长期将会收益。

伴随着2017年中旬面板厂商纷纷投产高世代线,面板价格开始持续下降,2019年随着多条高世代线产能陆续释放, LCD面板行业竞争加剧,价格持续下降,导致多数行业内企业出现亏损,纷纷调低产能利用率,三星宣布预计2021年3月关闭旗下LCD产线,LGD预计2021年底关闭韩国本土LCD面板生产线。

2020年受疫情冲击,LCD行业供给端受到影响,供给减少,随着大尺寸面板需求增加,从6月开始大尺寸面板价格开始上涨,叠加需求上升以及韩国厂商宣布退出LCD行业,下游零售商开始主动补库存,9月下旬43/55/65寸LCD面板价格同比上涨13%/13%/7%。

短期来看,国内新增产能释放需要一段时间,LCD面板的产能供应增加有限,随着海外需求进入旺季,LCD面板市场供应出现短缺,作为LCD面板龙头的京东方将受益于行业的景气度上升。

长期来看,面板价格依旧由供需决定,大陆新增产能主要有京东方武汉B17的10.5代线,华星光电深圳T7的11代线,以及惠科3条8.6代线和鸿海在广州投资的10.5代线等,供给端LCD面板产能增加有限,叠加韩国厂商退出,LCD行业集中度将会提高,作为行业龙头的京东方将受益。

评论