出品 | 妙投APP

作者 | 冯宇超

头图 | 视觉中国

本文核心看点:

三元正极材料行业市场需求大,行业高速增长,容百科技2019年出货量国内第一;

容百科技技术领先,已推出第三代高镍产品;

容百科技营收能力趋弱,下游客户存在坏账隐忧。

作为国内高镍三元材料龙头,在市场占有率上处于绝对优势,同时公司在高镍三元材料技术方面也处于行业领先,但公司同时也面临着下游客户坏账的隐忧。

容百科技成立于2014年,是一家从事锂电池三元正极材料及其前驱体的企业,公司主要产品包括NCM523、NCM622、NCM811以及NCA等三元材料及其前驱体,产品主要在高能量密度电池中使用,并应用于新能源汽车、储能设备和电子产品等下游领域,是国内最早推出NCM523、NCM622以及首家高镍NCM811大规模量产的企业。

公司目前处于高速增长期,2016年到2019年营业收入年均复合增长率67.92%,其中2019公司营业收入41.9亿元,同比增长37.78%,2020年受疫情影响Q1-Q3营业收入23.46亿元,同比下降24.28%。

其中2020年上半年公司受疫情影响,营收12.32亿元,同比下降36.79%,Q3受疫情好转以及下游市场需求开始复苏,营收11.14亿元,同比增长6.2%,开始转正。

1、 市场需求大,出货量高速增长

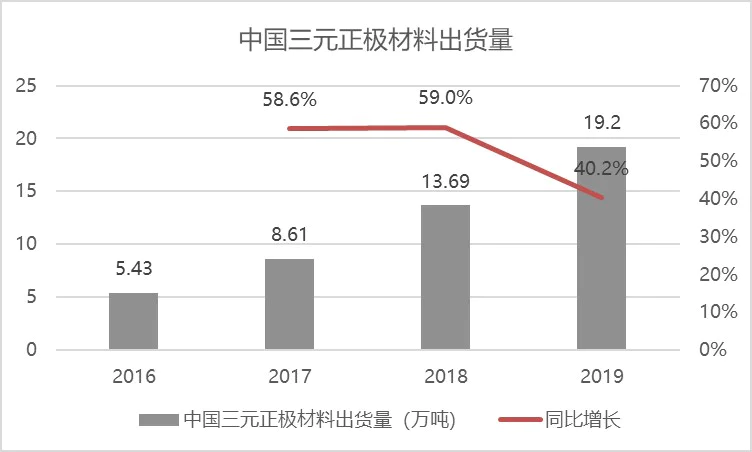

2016年到2019年中国三元正极材料呈现出快速增长趋势,2019年中国三元材料出货量19.2万吨,同比增长40.2%,占全球三元材料出货量超过50%。

(资料来源:前瞻产业研究院)

三元正极材料未来出货量依旧会保持高速增长,驱动力主要来自于政策驱动以及下游市场需求驱动。

1)政策利好,推动新能源汽车销量快速增长

在政策方面,目前国务院通过的《新能源汽车产业发展规划(2021-2035)》规划到2025年新能源汽车销量占比提高到20%,按照我国2019年汽车销量2576.9万辆来计算,到2025年新能源汽车销量至少达到515万辆,未来6年新能源汽车销量年均复合增长率将达到27.37%,市场空间巨大。

欧洲市场政策方面,欧盟碳排放政策规定2020年欧盟范围内所销售的95%的新车平均碳排放须 95g/km,推动传统车企发展新能源汽车。同时,德国、法国加大新能源补贴力度,在碳排放法规及补贴政策双因素促进下,2020年上半年欧洲新能源汽车销量39.3万辆,同比增加62%,拉动三元正极材料的销量增长。

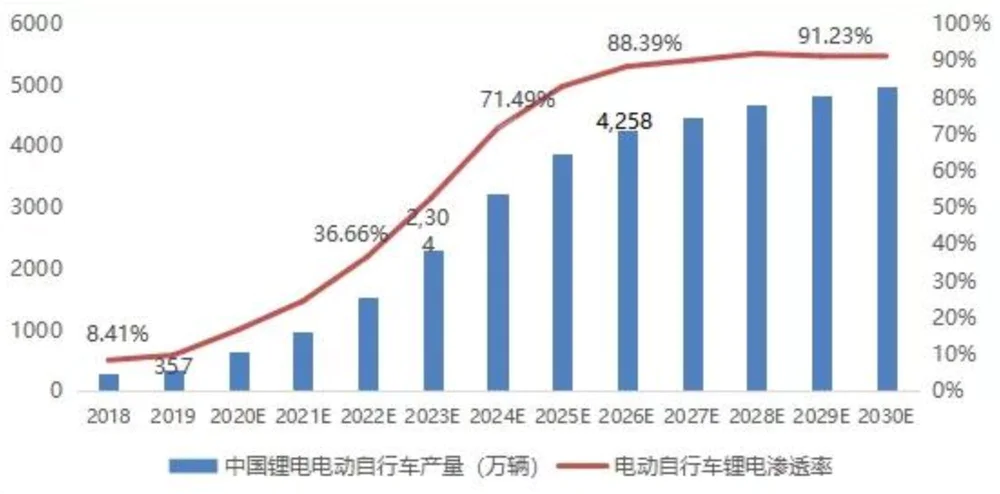

2)下游锂电池电动自行车市场及储能市场未来有巨大发展空间

2020年1-8月中国锂电电动自行车产量约为310万辆,同比增长54.5%,根据鑫椤资讯预测,2020-2023年中国锂电电动两轮车平均增长率超过50%,到2025年仅锂电电动两轮车(新增+换电)需求量将超过40GWh,锂电池需求总量达到56GWh,随着锂电渗透率的不断提高,这一数据在2030年,将再次翻番达到123GWh。

(资料来源:鑫椤锂电)

储能应用场景主要为电网储能、通信储能和家庭储能。根据中国能源研究会发布的《中国能源展望2030》,我国将逐渐提高清洁能源的使用量,预计至2020年和2030年,风能、太阳能、生物质能、水电等非化石能源的比重将分别升至17.7%和26.9%,提供广阔的储能市场。

同时,5G的发展使得通信基站预计将从2016年的每平方公里4个基站增加到2020年每平方公里200个基站,由此带来较大规模的储能设备的需求。

2、 技术领先,市场占有率高

容百科技在高镍三元正极材料领域技术处于领先水平,2016年率先突破并掌握了高镍三元材料的关键工艺技术,2017年成为国内首家实现高镍三元NCM811大规模量产的企业,并在全球率先将NCM811产品用于新能源汽车的动力电池,容百科技已经推出第三代NCM811产品。

目前公司在研项目包括高镍正极材料、固态锂电池正极材料、高压镍锰材料以及钠离子电池正极材料,未来若产品实现量产,将巩固自身在三元正极材料行业的领先地位。

2019年容百科技三元材料生产量2.25万吨,国内出货量第一,市场份额占比13%,是国内唯一一家产量超过两万吨的企业,其中高镍材料出量占中国高镍材料出货量比例超过60%。2020年上半年 NCM811材料同比销量增长87%,销量占国内NCM811出货量一半以上,保持绝对领先优势。

3、 营收能力趋弱,下游客户存在坏账隐忧

容百科技近年营业收入保持较快速度增长,但同比增速却呈现下滑趋势。

2016年到2019年,容百科技营业收入从8.85亿元增加到41.9亿元,但同比增速却呈现逐年下滑趋势,从17年同比增速112.32%下降到19年37.78%,2020年Q1-Q3营业收入23.46亿元,同比下降24.28%。

造成营收下滑的原因一方面是由于电池的市场价格近年呈现逐年下降趋势导致营收减少;另一方面由于国家对新能源汽车补贴减弱导致新能源汽车销量下滑引起的下游需求减少;此外,2020年由于疫情影响导致上半年营收减少,Q3营业收入11.14亿元,同比增长2.01%,未来随着四季度下游新能源汽车需求复苏,业绩有望回升。

(资料来源:wind)

下游客户集中造成的坏账风险也是容百科技存在的隐忧,容百科技2019年前五大客户销售收入占当期营业总收入比例大幅提升达到80.86%,对第一大客户宁德时代销售收入占其营业总收入比例为49.14%。

2019年容百科技对比克电池公司进行单项计提坏账准备金额1.15亿元,对公司净利润造成重大影响,若未来下游主要客户经营不利或因其他原因产生坏账风险导致发生减值准备将会对公司经营产生不利影响。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论