据说在 2004 年,任正非当年曾对现在华为海思的总裁何庭波说,每年提供 4 亿美元研发费用,以减少对美国的依赖。”2012 年初,华为的自研芯片 K3V2 评价极差,网上骂声一片。当时很多人质疑华为在烧钱,何庭波:“做的慢没关系,做的不好也没关系,只要有时间,海思总有出头的一天。”2019 年,美国把华为列入实体清单后,华为海思这备胎,一夜之间全部转正。

没想到海思备胎转正后不久,仍然“芯”痛。2020 年 5 月,美国制裁行动升级,尽管华为有了海思,但没有人帮他们代工芯片。在 2020 年 8 月,美国再进一步收紧限制,进一步封锁包括联发科在内的第三方芯片来源。

因此在虎嗅早前提到,有传华为启动“塔山计划”,打算自设晶圆厂,自制芯片。塔山计划消息传出后,不少人因而叫好,但也甚有争议。到底华为是否真的要推动这个“造芯计划”?这些传闻是否靠谱?

华为要自制芯片,到底有多困难?

兴建晶圆厂有多困难,笔者已在“一文揭穿中国芯片产业真相”、以及"中国先进芯片生产的唯一希望,是如何逆袭的?”两文详细分析。晶圆代工是一个门槛极高的行业,当中更以先进制程晶圆厂为甚,光是入场费就达逾百亿美元。此外,晶圆厂还需要企业持续投入大量的金钱与技术人才,不间断地进行制程技术研发,否则很快就会在制程大战中落伍,巨额的入场费将会血本无归。

可是,资金问题是华为要面对的各种难关当中,最容易解决的一个了。

要知道芯片本身就分为不同种类,不同种类的芯片,也需要不同的半导体生产线。有的生产线主要生产存储芯片,有的专注于计算用的逻辑芯片。即使同样是生产计算用的逻辑芯片,有部份生产线专注于相对成熟的各种特色工艺,有的专注于手机芯片等最先进制程工艺。由于不同的芯片,需要不同的生产工艺,华为很难在短时间之内,同时搞定不同种类的生产线。

好端端的去建晶圆厂,已经十分不容易,但更难的是要在生产线里,确保完全没有美国元素。

华为最初在 2019 年被美国列入实体清单后,当时台积电和华为仍然愿意为华为代工,是他们很有信心地认为,自家晶圆厂里包含的美国技术并不高于 25%。但我们上次也提到,当美国在 2020 年 5 月把禁令进一步升级,只要晶圆厂稍为用上一丢丢的美国技术,也会受到美国限制。因此,即使台积电和中芯国际觉得自己并不依赖美国技术,但仍然表示无法继续为华为生产芯片。

为什么台积电和中芯国际都不敢为华为生产?原因是半导体产业繁复无比,没有企业能保证能 100% 完全排除美国技术。

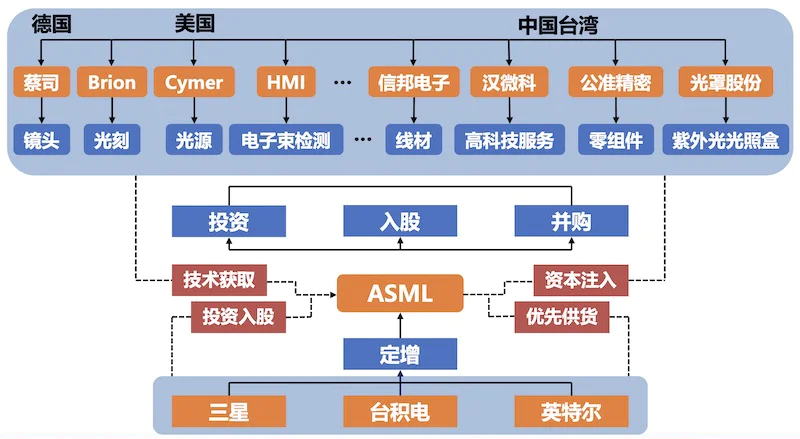

图片来源:方正证券。

举例说,晶圆厂核心设备光刻机,供应商主要来自荷兰的 ASML,但 ASML 与美国的关系千丝万缕,只要台积电或中芯国际要用到“荷兰”的 ASML 光刻机,就摆脱不了美国因子(上图)。同样地,即使中国的上海微电子成功量产先进光刻机,他们也不能保证供应链里完全没有美国技术的成份。

图片来源:西南证券。

华为自建晶圆厂已不容易,要覆盖不同类型芯片的生产线,更不容易。现在还要华为为了建立非美生产线,把整个芯片生产的供应链都幅盖起来(上图)?这就像优衣库要搞一条龙生产线,就要开自家的制衣工厂、漂染工场、纺纱工场、一针一线以至一个纸牌都要自己生产,甚至要开农场种棉麻......

但对于华为来说,最难的并不光是资金和人才,而是时间和竞争力。2020 年,美国更进一步收紧对华为的限制,不但使余承东承认“Mate 40 将会是麒麟芯片的绝唱”,更禁止联发科向华为供应芯片。因此,华为目前的芯片危机已近在眉睫,根本没有时间给华为慢慢自建晶圆厂,即使短期之内能勉强生产芯片,芯片的质和量也不可能有足够的竞争力。

塔山计划到底是怎样的一回事?

既然华为要自建晶圆厂是如此困难,那华为真的会笨得跳坑吗?

为了深入了解整个计划,我们曾经向华为查询,但华为发言人对虎嗅表示,从未没听说塔山计划,并表示整个计划的详情太具体、太细致,建议我们需要进一步核实。有媒体也曾向传闻提到的几家公司查询,相关公司也表示不清楚详细计划,整个计划顿时变成悬案。

图片来源:鹏鹏君驾到(注:原博已删除)

为了核实相关消息,笔者开始追溯消息来源。据了解,塔山计划受到大众关注,源自一名“鹏鹏君驾到”的微博大 V,在 2020 年 8 月 12 日发的一则微博,表示华为已启动“塔山计划”(上图)。但后来鹏鹏君驾到把原帖删除,并表示他并不是消息源。笔者再继续翻查“鹏鹏君驾到”提到的消息源后,发现没有更上游的消息源头。

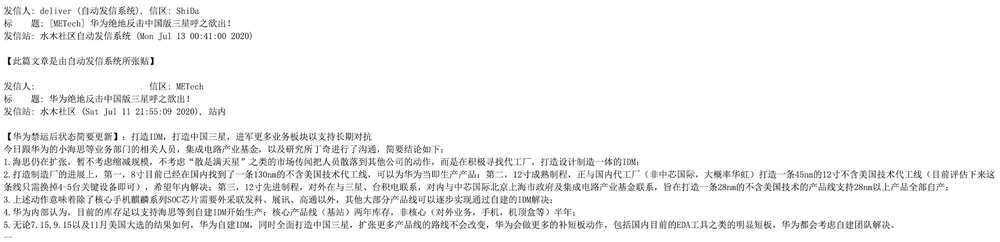

笔者在微博以“塔山计划”为关键字寻找,发现早在 8 月 11 日,已有微博用户转发相关的纪要,后来更在在 8 月 5 日光大证券的报道里,也找到相关报导。最终,笔者发现消息源可能是来自水木社区在 7 月 11 日的一个帖子,详情是作者与华为的小海思等业务部门相关人员沟通信息(下图),信息与坊间流传的“塔山计划”,除了内容大致相符,还透露了更多的细节。

图片来源:水木社区。

首先,塔山计划的底线是去美国化,建立不含美国技术的代工线。但是,任何环节只要不是国产的,也会尝试去做。而且无论美国大选的结果如何,华为在未来会否继续被制裁,根据资料指出,华为仍然会继续推动这个计划。

这则消息也表明,目前华为核心产品线(基站)拥有两年库存,估计足以支持海思等到自建芯片厂开始生产;但非核心的对外业务(例如手机和机顶盒等)库存只有半年,仍需要对外向联发科、展讯、高通采购。

这则消息也透露华为已找到一条 130nm、不含美国技术的成熟制程代工线,并正与国内代工厂合作,打造一条 45nm 的 12 寸非美代工线,估计只需换掉 4 至 5 台关键设备,就有望年内完成。在先进制程上,华为也将对外在与三星、台积电联系,对内与中芯国际、北京与上海市政府、以及集成电路产业基金联系,打造一条不含美国技术的先进制程产品线,支持 28nm 以上产品全部自产。

此外在这则消息里表明,华为的目标是成为中国的三星,成为一家设计和制造一体的垂直整合生产者 (IDM)。但在 8 月被广为流传的“塔山计划”里,华为的角色转变为建立资源池,扶植材料、设备企业,包括入股、合作研发,华为主要做实验,不做重资产量产投入,仅帮助跑通。

“塔山计划”的可行性评估

从这则消息里增添的细节来看,华为要堆动“塔山计划”依旧极为困难,但不得不说整个计划有着一定的逻辑。我们可以说:“塔山计划”并不是“缘木求鱼”或“刻舟求剑”,而是“愚公移山”。

首先也是最重要的是:华为虽然身处险境,但问题并不如想像中的紧急。华为在 2020 年发表财报时,我们已提过华为的库存量急增(上图),消息早就指华为在 2019 年囤积了一两年或更久的元件。当美国在 2020 年 5 月升级制裁行动后,华为更进一步向台积电和美国的赛灵思 (Xilinx) 紧急加单。可见消息里提到目前华为基站设备有两年库存、手机和机顶盒有半年库存,机会还是相当大。

虽然,华为想通过向联发科购入芯片的可能性,已因为美国进一步收紧政策而告吹,但根据在上述消息,华为早已把手机业务当作非核心业务,看来他们宁愿牺牲手机业务,也要保住基站的基业。

事实上,由于基站相关芯片对制程的要求相对较低(约 10-28nm),因此在非关键的芯片上,华为仍然可以勉强用 130nm 国产生产线救场。在 FPGA 等对制程有一定要求的生产线上,华为只能通过手上两年的基站芯片库存,苦苦支撑至 28nm 没有美国技术生产线出现。问题是华为是否能在两年后,实现这样的非美生产线?关键可能是:华为真的要自建晶圆厂吗?

笔者猜测,华为最初可能真的想自建晶圆厂,像三星一样成为设计和生产兼备的 IDM。但华为也不是傻子,他们可能在评估过后,也知道不可能单靠自己来兴建非美晶圆厂。因此,他们很可能在后期改变想法,以通过投资入股、合作研发等手段,扶植不同的材料、设备企业建立非美生产线。

图片来源:IT 桔子 via 搜狐。

IT 桔子表示,近年华为就不断在进行战略投资(上图),培养自身供应链,塑造华为智能终端生态的抓手。但在塔山计划只是把原来投资的方向,明确地集中于培育供应链的“国产替代”而已,华为就不用由零开始建厂,活用现有晶圆厂的资源,大幅节省时间和效率,不用由零开始搭建难以实现的“非美生产线”。

但是华为真的能通过投资,就能产出 28mm-45nm 的非美芯片?最少,这远比自建晶圆厂容易多了。

根据水木社区的说法,华为希望在 2020 年通过换掉 4 至 5 台关键设备,就能打造一条 45nm 的 12 寸不含美国技术代工线。观察者网引用业内人士指出,45nm 生产线一般会搭配一些国外的二手设备,如二手设备不作为设备生产国的国别统计,是有很大可能,反之则不然。如果 45nm 生产线能走得通,我们也不排除华为能在 2 年后,同样通过二手设备来实现完全非美国的生产线。

“塔山计划”能医华为的芯病吗?

所以,这个传说中的塔山计划,就能医好华为的“芯病”吗?以目前情况而言,它可以暂时纾缓华为的“芯”病,但几乎不可能永久地解决问题。

原因是什么?2019 年,美国把华为列入实体清单后,没有成功把华为逼得无法运营,逼使美国在 2020 年进一步把限制升级。笔者先前曾经强调,新一轮禁制令的条文模糊不清,会产生阻吓作用,使晶圆厂不敢为华为代工。毕竟全球芯片业千丝万缕,晶圆厂根本无法保证自己,真的完全没涉及任何美国技术。

可见华为被禁的问题,关键已经不是于华为是否有使用美国技术,而是要阻吓所有供应链,不得为华为供货。

也由于这样,当“鹏鹏君驾到”透露塔山计划之后,他就提到有评论提醒,指目前并不适合让内容进行大范围扩散,他最终因而把原帖删除。也有内部人士向观察者网表示,曝光名单这件事本身并非是好事情,因为半导体设备中有不少零部件需要国外供应商提供,过早把相关名单曝光,只会使晶圆厂受到不必要的压力,并因而不敢向华为供应芯片。

因此,华为真的要打造一条安全可靠的非美生产线,必须最大程度上增加中国技术的成份、减少任何外国技术的成份。但正如笔者上回所述,目前中国半导体产业,在整体上仍然无法与外国相比,如果华为无法使用外国半导体资源,不但会大幅增加华为的采购成本,产品质量也会明显下降,严重影响华为的竞争力。

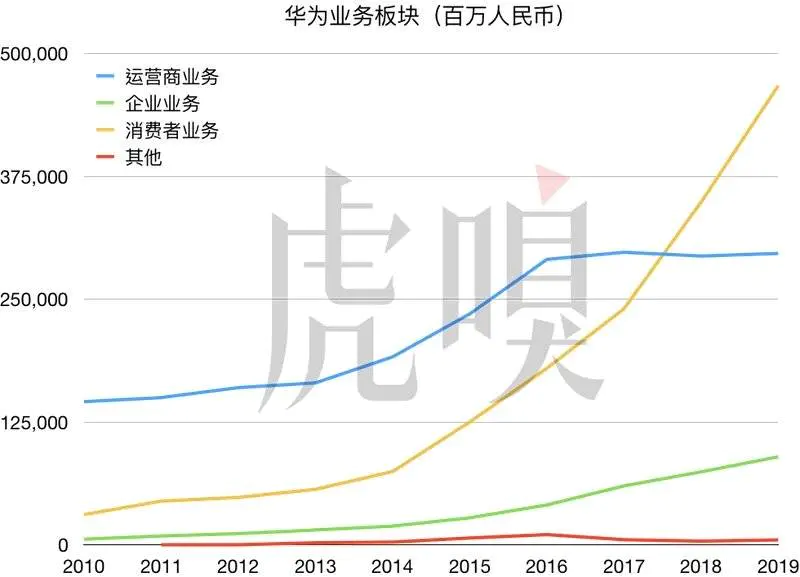

首先是华为的手机业务,虽然手机对于华为来说并非核心产业,但考虑到近年华为手机的销量急增,以 2019 年计算,包括手机在内的消费者业务收入已占全公司 54.4%(上图),成为近年华为业绩增长的火车头,华为如果失去了手机业务,企业实力难免被削弱,并影响未来的研发和推广能力。

按目前传言,华为仅有半年的手机芯片库存,而余承东承认 Mate 40 所用的“麒麟 9000”(余承东原话),将会是华为目前最后一款高端芯片。在半年后当华为手机芯片的库存用光后,他们最多也只能生产 45nm 芯片,根本不可能与明年一大堆 5nm 制程芯片的手机竞争。

最初,华为打算依赖联发科供应芯片,但当在本年 8 月,美国禁止联发科向华为售卖芯片后,华为的唯一希望,就是看看能否用上高通芯片,暂时推出手机救亡。但即使华为能借用高通芯片推出手机,高通也可能提出狠辣的条款限制华为的发展,华为也难以在高通芯片上,作出长远的发展规划。

尽管华为核心的基站业务,目前因为元件库存充足而未有受到严重打击,但对未来的发展也难免受到一定影响。举例说,美国龙头赛灵思 FPGA 芯片,向来是华为基站不可缺少的核心元件,后来华为被列入实体清单后,却成功在2019 年实现国产替代。虽然华为使用的国产 FPGA 芯片质量仍然难与赛灵思相比,但媒体已经认为“赛灵思的未来没有华为”。

图片来源:中信证券。

没想到在 2020 年美国收紧限制后,即使华为能在年底实现 45nm 制程的非美生产线,能生产自家设计的 FPGA,但相比赛灵思已量产的 10nm-28nm 芯片来说(上图),同样没没有竞争力。因此,华为不得不再次向赛灵思大量购 FPGA 芯片作为库存。

要知道即使基站芯片对制程要求不高,但绝不是没有要求。两年后,当华为手上的赛灵思芯片全部耗尽,即使华为真的成功搭建出完全没有美国技术的 28nm 生产线,生产自家的 FPGA 芯片,但在两年后的主流基站 FPGA 芯片,可能已经升级至 7-10nm 级别。

可见,华为真的能搭建完全没有美国技术的生产线,也要付出竞争力作为代价。即使最终能活下来,但在整个通信产业的影响力将会大不如前。

芯病,还需芯药医

我们可以见到,华为真的要执行传闻中的塔山计划必须要面对很大的阻力,付出很大代价,但效果依旧成疑。

可是,尽管传闻中的塔山计划是一个血海一样大的坑,华为也可能不得不跳入去。何况即使华为最终跳坑失败,塔山计划也能在一定程度上,促进中国的半导体的底层产业发展。

可是,无论华为是否能成功搭建非美生产线,他们也必须面对现实:非美生产线只能作为备胎,无法为华为以至中国,带来长治久安。无论是中国也好、华为也好,只要是“芯病”,始终还是只有“芯药”才能医。

要知道今天的世界,已经是一个高度整合、互通有无的世界,今天半导体产业的分工,也已经复杂至“你中有我、我中有你”的程度。中美贸易战带来的危机,并不足以让我们误以为今天的中国还是那个清朝乾隆年间,会对着英国大使高呼“天朝特产丰盈,无所不有”的时代。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,留下你的见解与看法。)

评论