作者:

王赛 CEO市场增长顾问,《增长五线》作者,科特勒咨询合伙人

吴俊杰 科特勒咨询项目经理

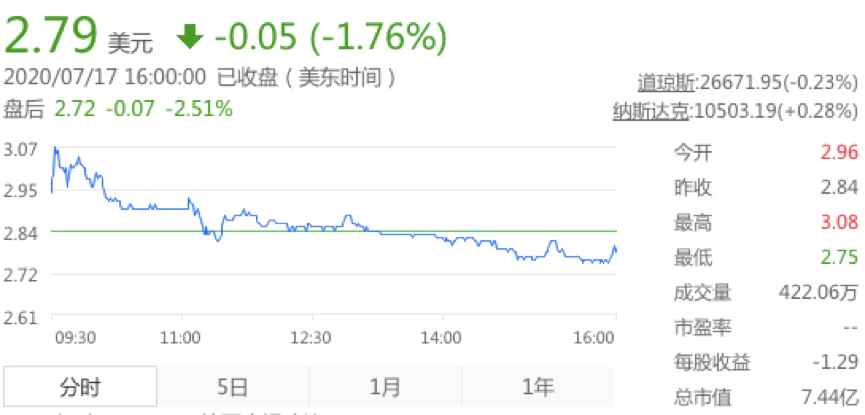

在7月16日晚举办的“315”晚会上,趣头条被曝光广告涉嫌虚假宣传、贩卖假冒产品、隐藏非法在线赌博平台。晚会结束不久,趣头条即被各大安卓应用商店下架。反映到资本市场上,趣头条股价当天暴跌23.04%。加上过去一年股价持续走低,趣头条最新市值只有7.44亿美元(7月17日),较最高峰已跌去3/4。

差不多两年前,2018年9月14日,成立仅27个月的趣头条在美国纳斯达克敲钟,上市当天五度触发熔断,收盘上涨128.14%,市值达45.88亿美元,风光无两。且按2018年末数据计算,趣头条系产品(包括米读小说App)已占到中国互联网用户总使用时长的1.3%。

但很快,趣头条业务遭遇诸多难题。2019年5月,趣多多被新华社点名批评缺乏新闻资质,5月18日被Appstore下架;战略级新产品米读也被全国“扫黄打非”办约谈整改;连年亏损、增长乏力……

为何趣头条如今在业务和资本市场遭受双重打击?趣头条究竟是家怎样的公司?我们从增长战略的视角切入,用理性结构剖析趣头条的商业结构和增长弹性,回到三个问题:

问题一:趣头条的业务模式与本质是什么?

问题二:趣头条增长结构中的隐忧在哪里?

问题三:趣头条未来是否可以破局?

问题一:趣头条的爆发增长背后模式与本质

趣头条与拼多多、快手被称为下沉市场三巨头,许多人将它们的成功归因于抓住了“五环外”的机会。但正如我在拼多多篇中所说的,“五环外的四亿人”是对战局的浅薄理解,看到下沉市场,是看到增长的市场,而更重要的是,应对增长的模式设计。

我在《增长五线》中提出,企业增长的态势可以构建出五根线,分别是:撤退线、成长底线、增长线、爆发线和天际线。爆发线就是爆发式增长,其先决条件就是找到有市场机会的战略无人区,用革新式的模式切入。但是无论何种增长,背后的原点都是客户需求,而爆发式的增长就在于用高度刺激的手段将需求短时间、大规模的激发出来。

趣头条的战略无人区是“小镇中年”。根据官方数据,趣头条70%的用户来自于下沉市场,60%的用户是女性,年龄中位数40岁左右。凭借小镇中年,趣头条与今日头条实现了的装机重合度小于20%,换句话讲,这是一个低端版的“今日头条”。

对这个群体,趣头条有着深入的需求洞察。在商业计划书里,趣头条这样描述其目标用户:信息获取能力低、可支配收入增长、闲暇时间多、社交圈子窄。 因为用户信息获取能力低,所以装机拉新,先入为主,趣头条不惧竞争;因为用户闲暇时间多,所以需要消磨时间,顺便赚点小钱。

基于深入的需求洞察,趣头条进行了突破性的模式设计。核心的设计一是收徒制度拉新,二是金币体系促活。收徒就是邀请好友,被邀请者就是你的“徒弟”,制度类似于曾红极一时的“三级分销”:邀请好友得现金,好友邀请好友你也能得到分成。这种邀请关系链在金币体系中仍然有效,“徒弟”所获得的金币,你都能得到分成。金币体系是对用户行为的直接激励,用户可以通过阅读资讯、签到、完成任务、参与分享等方式领取金币,而金币可以兑换人民币。除了直接的金钱激励,趣头条还通过“腾讯视频VIP月卡”、“爱奇艺会员月卡”、“Q币”等福利券引导用户邀请好友,类似拉新方式不一而足。

不得不说,这样的模式设计造就了互联网行业的裂变奇迹:7日活跃留存率可达38%左右(趣头条四线及以下用户,极光大数据,2018.12)。趣头条2020年Q1总营收14.118亿元,用户积分成本为5.075亿元,虽然此项成本同比下降12.6%,仍占到收入的1/3以上。

中国互联网行业从收费到免费,从免费到补贴新用户,如今已经发展到要给钱让用户留下和持续使用,在感叹竞争激烈之余,也不得不佩服趣头条对互联网行业的“开创性贡献”。对于这一点,趣头条十分坦诚,在财报中,趣头条积分制度被称为「User loyalty program」,即用户忠诚计划,此外在解释支出时还特别提到一个词「User engagement cost」,即用户互动成本。

掌握了“小镇中年”的趣头条,成为了互联网巨头进入下沉市场的必经之路。在“下沉市场”的吸引力下,百度、阿里轮番成为趣头条的最大广告主;趣头条还同时获得腾讯、阿里的投资,小米也持有趣头条少量股份,而京东拼购和快手接入趣头条频道,淘宝、京东都在趣头条投放导流广告……互联网巨头们蜂拥而上背后,意味着能集中触达几千万下沉市场用户的流量渠道,中国可能只此一家,这就是趣头条最大的商业价值所在。

广告公司出身的趣头条终究还是没能摆脱广告行业,只是从向资源方买媒介再卖媒介,直接跨越到了向用户买流量再卖流量。2018年2月趣头条收购了一家做程序化广告系统的广告代理商,帮助自己建立广告系统。2019年Q1趣头条广告收入10.872亿元,占总营收比重超过97%。其中近一半收入以积分形式给了用户,从这一角度看,趣头条说的用户积分成本,也许叫“媒介采购成本”更合适。

这样看来,趣头条其实是一家用互联网在下沉市场帮巨头“刷墙”的广告公司,是下沉市场的入口。至少趣头条App是如此。听起来不太体面,但也不能否认“下沉市场”渠道的价值。

问题二:趣头条增长结构中的隐忧在哪里?

看透趣头条的商业本质后应当有一个基本判断:趣头条绝不可能停止用户积分体系,它可能会降低或者以别的形式出现,但绝不会消失。因为对于一家广告公司而言,“媒介采购成本”是必不可少的。

基于此判断,我们便不该讨论“如果停止补贴会怎样”的问题。作为一家从用户手里买流量卖流量的公司,我们认为趣头条隐忧是护城河还远不够高与厚。

这就需要了解“成长底线”的三大策略,第一是抓住战略咽喉;第二是建立业务护城河;第三是建立客户基石资产。趣头条通过暴力买量抓住了下沉市场的装机入口,也绑定了腾讯、阿里等基石客户,但却唯独缺少了最重要的护城河。

按照晨星公司解读巴菲特逻辑的模型,护城河包括无形资产(具体指有定价权的品牌、专利和政府准入牌照)、转换成本、成本与网络效应。

先看无形资产。品牌上,由于广告行业定价受到广告主对效果的考量,趣头条被“网赚”吸引来的用户广告价值长期可能呈现下降态势;牌照上,《互联网新闻信息服务许可证》和《信息网络传播视听节目许可证》仍然是悬在趣头条头顶上的达摩克里斯之剑,是其软肋所在。

再看转换成本。截止2019Q1,趣头条平台自媒体数量有约60万,而今日头条拥有160万头条号,日均内容发布数达到60万条。相比之下趣头条的内容并无独创性,创作者数量和内容数量上均无优势,推荐算法也并不突出,用户转换成本并不高;虽然趣头条自信目标用户信息获取渠道少,很难触达到竞品,但随着竞品的围攻和互联网习惯的成熟,用户转换的压力将越来越大。

第三,获客成本。趣头条目前最大的成本是用户获取成本。2020Q1财报显示,趣头条获取每位新安装用户的成本为4.6元,同比下降26%;平均日活跃用户为趣头条带来日均净收入0.33元,其中又有0.17元返还给了用户。这看似跑通的商业模型其实掩饰了一个重要信息:有多少新安装用户能转化为日活用户?根据见智研究所的估算,约7%的趣头条装机客户最终转化为日活客户。也就是说,每个日活用户的实际获客成本为65.7元,这样的成本在互联网资讯行业并不低,何况用户获取成本还不一定能持续下降。

第四,网络效应。许多人拿趣头条跟拼多多的裂变对比,但事实上二者有本质不同:拼多多的裂变能通过用户购买数据聚合类似需求,提高商品推荐准确性,促进交易,这实际上形成了网络效应,即每增加一个用户都提升了其他用户的价值;而趣头条的裂变只是激励用户分享拉新,目前还是跑马圈地拉用户的手段,并没有回到产品价值上,网络效应不强(但并不等于不能创新突破)。

护城河并不深,入侵者却已陆续赶来。同为下沉市场三巨头之一的快手推出了快看点、今日头条也推出了针对下沉市场、有用户积分体系的今日头条极速版,网易新闻、腾讯新闻也纷纷加入积分体系的行列,模仿者例如淘新闻、惠头条、东方头条也不遑多让。在这样的竞争态势下,缺少护城河的趣头条需要找到破局之路。

问题三:趣头条未来是否可以破局?

护城河不深的关键原因是什么?一言以蔽之,为了赚钱而阅读资讯是伪需求。趣头条早期以“让阅读更有价值”为口号打入网赚圈,吸引来的用户真的存在阅读需求吗,而对于真正想赚钱的用户来说,“一个月能挣上二十块钱”,符合他们的预期吗?更重要的是,真正的小镇中年为赚钱而看内容,这种内容阅读不如说是“点击”,是伪阅读。

所以长期看,趣头条的内容就没有广告植入和嵌入的意义,广告价值持续性值得推敲。由于需求站不住脚,用户行为激励就必须长期存在,正如趣头条CFO所说的,“长期来看,鉴于米读没有用户互动成本,我们相信米读的长期利润率会显著高于趣头条”。言下之意,主产品趣头条App很可能成为一个流量产品,能圈住用户,却不一定能赚多少钱。

那么有没有可以突破的方向?

第一,巩固成长底线,回归内容本质

伪阅读的最大问题在于,随着用户持续为了赚钱点击广告,广告主将发现效果不佳,未来趣头条的广告价值下降,将直接冲击其生命线。若底线失守,其他的故事也很难讲通了。

要巩固成长底线,则要回归内容本质,用小镇中年喜欢的内容,逐步培养趣头条用户的使用习惯。

正如战略无人区需要创新的产品来满足一样,内容建设并不是靠自媒体补贴就能完成,也需要进行创新设计来巩固内容底线。我们乐于看到趣头条2019年以来与北京卫视、江苏卫视达成合作,引进地方卫视的栏目内容,并联合推出幸运抽奖和答题赢金币活动。这样贴近用户、可沉淀的内容形式是趣头条未来应当更多探索的,也能够帮助趣头条规避政策风险。

在内容生产成型之后,当用户的阅读习惯被真正培养起来后,趣头条还应当加强内容推荐算法,让用户体验成为时间的函数,成为趣头条最大的转换壁垒。

回归内容会增加成本,但也可以通过降低用户互动成本的方式补偿。至此,趣头条的品牌也将从“让阅读更有价值”转变为“让阅读更有趣味”,这样的趣头条将更有价值。

第二,在底线上设计“增长线”,围绕用户需求孵化利润产品

圈到用户就可以围绕其需求进行产品扩张,阿里如此,腾讯如此,今日头条亦如此。趣头条也有意建设内容生态,力图打造出如字节跳动般的产品矩阵,甚至发展为腾讯那样广泛、协同的数字内容生态。生态的核心是共享,字节跳动的生态是以源技术为核心,那么趣头条应发挥下沉市场入口优势,围绕用户打造利润产品。

而目前看,虽然趣头条已经开始陆续推出创新产品,但其逻辑似乎并非围绕现有用户,而是期望通过新的产品进入一二线城市;而米读仍然采取了外部融资,这一经营逻辑似乎仍意在给资本市场讲一个更大的故事。

互联网企业的增长逻辑,核心在于“以用户作为资产来进行产品/业务扩张的设计”。拥有1.38亿月活用户的趣头条,在“农村包围城市”之后,如何再一次增长,从产品增长、用户增长到业务、利润和市值增长,是一个有趣的问题,我们期待趣头条突破增长瓶颈。

评论