头图来自视觉中国

2020年7月10日,蔚来与六家银行达成战略合作,获得104亿综合授信。另据蔚来7月初公布的数据,二季度交付10331辆,单季交付首次破万。

“双喜临门”,加上特斯拉表现抢眼,蔚来股价直线拉升,市值一度突破170亿美元,甚至有人讨论“蔚来能否成为中国的特斯拉”。

怎样看待蔚来获“百亿资金驰援”?蔚来走出生存危机了吗?蔚来股价暴涨的逻辑是什么?

百亿资金驰援?

蔚来融资可谓一波三折。

2019年5月底,蔚来宣布与北京亦庄国投签订框架协议。

根据协议,蔚来将在北京经济技术开发区建设新工厂,生产其第二代平台车型。蔚来汽车将向新设立的“蔚来中国”注入特定业务和资产,将其打造成中国先进汽车制造基地。亦庄国投将向蔚来汽车投资100亿元换取“蔚来中国”的非控股股东权益。

7月25日,蔚来在北京注册成立“蔚来汽车科技有限公司”,股东认缴70亿。

8月,坊间出现“国投变卦”的传闻,蔚来坚决否认并表示“现在是推进阶段”。10月末自称“亦庄国投内部人士”透露“5月份的消息是蔚来自己发的,从没决定投蔚来。”

亦庄国投的100亿眼看“要黄”,马上传出蔚来“与浙江湖州市吴兴区洽谈超50亿的融资合作”,“年产20万生产基地将落户湖州”的消息。但湖州市吴兴区委、区政府第一时间否认了该合作,并称因“风险过大而停止洽谈。”

算上曾经与上海市洽谈的生产基地(后被特斯拉“截和”),2019年蔚来先后与三个地方的政府“有染”,这只是公开信息,密而未宣的意向性沟通不知有多少。蔚来显然很清楚,要活下去只剩一条路——以带动GDP增长吸引渴望政绩的地方政府。

2020年4月29日,终于传来好消息:蔚来与安徽省签署框架协议,“合肥建投”等地方国资机构将投入70亿现金、获取24.1%股权。5月29日双方的签约仪式上了新闻联播,类似亦庄、湖州“从来没决定投蔚来”的乌龙不会再次出现。

2020年7月10日,给予蔚来授信的六家银行是:建行安徽省分行、工行安徽省分行、中行安徽省分行、农行安徽省分行、兴业银行合肥分行、招行合肥分行。

但要注意,“百亿资金驰援蔚来”,是不懂商业的记者在有意无意误导下的煽情。

首先,安徽几家国资背景机构的“70亿”是认缴金额。6月29日48亿投资到账,但这笔钱不是给蔚来填补亏空的,到账资金将专款专用。也就是说,“70亿”中的每一分钱都将用于合肥项目的建设,谈不到“驰援”。

其次,根据协议蔚来要向合肥项目注入42.6亿现金。不知何故,很少有媒体提到蔚来的巨额注资义务。

最后,六家银行给予的授信额度必有前置条件。按照惯例,地方政府引进项目后,会出面协调本地金融机构贷款支持(但政府不会提供担保)。金融机构“不见兔子不撒鹰”,通常要等项目建设大半,甚至完全建成只差些许流动资金启动生产,才会在获得充足抵押物的前提下发放贷款,而且也是专款专用。若非如此,银行风险太大。#出现坏账,相关人员是要终身追责的#

那么安徽省、合肥市是怎么想的呢?

地方政府渴望政绩,销售额动辄千亿的汽车项目及其对上下游配套产业的带动,将对本地GDP形成强有力的推动。但国家发改委对“遍地开花”的汽车项目审批越来越严,没有像样的合作方,可研报告都递不上去。蔚来是“造车新势力”的代表,又是纽交所上市公司,做“药引子”足矣。

获得国家发改季批复后,万一蔚来有什么三长两短,再找“接盘侠”。虽然尴尬,但为给本地搞出来一个千亿产值的汽车项目,值得冒险。

2020年6月15日,蔚来宣布以5.95美元增发7200万ADS,募集资金4.28亿美元,折合人民币30亿。按照与安徽政府的协议,蔚来2020年6月30日前要向合资公司注入25.6亿,“二次IPO”拿到的钱只剩4.4亿。2021年3月31日之前,蔚来还要向合资公司注入17亿现金。

“70亿投资”、“百亿授信”都是镜花水月,不仅不能缓解本部资金压力,反而是沉重的负担。好比对饿殍说,“来跑个马拉松,跑完请你吃满汉全席”。唯一的好处是可提振股价,引吸后续投资。

“特斯拉窗口”已关闭

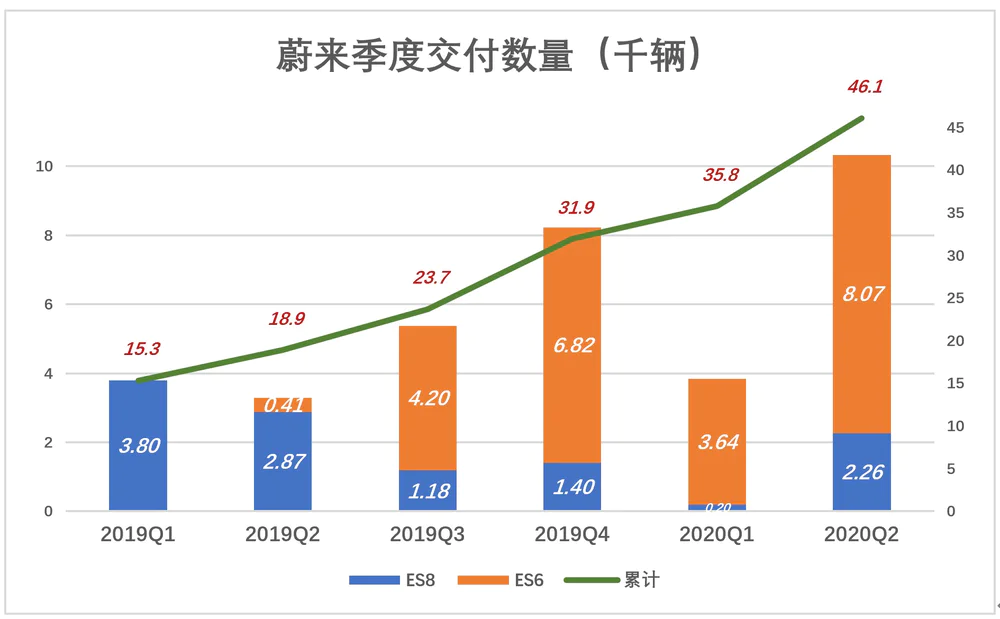

蔚来ES8交付峰值出现在2018年Q4,交付量突破8000辆,2019年ES8交付量迅速下跌,2020年Q1仅交付195辆;经改款后,2020年Q2交付量回升到2263辆。

2019年Q3,蔚来ES6开始成为主角,交付量达4196辆;Q4进一步提高到6824辆;2020年Q2交付8068辆,略高于ES8在2019年Q4的交付量。

2020年Q2,蔚来交付1.03万辆,季度交付首次突破1万。

蔚来是造车“新势力”中跑得最快的,累计交付4.6万辆。2020年交付量有可能达到4万辆。

但是,除非像特斯拉一样抓住千载难逢的时间窗口,年产30万以下的汽车厂商存活概率很小。

汽车工业的灵魂是规模经济,年产由1千增加到5万,单车成本至少下降40%;增加到20万以上,成本下降70%(以年产1000辆的单车成本为基数)。至于研发费用,一款车型不卖几百万辆很难赚回来。

特斯拉过上好日子,也完全仰赖销量的提升。2019年,仅Model 3一款车在全球销量就超过30万辆。受疫情影响美国工厂停产七周,2020年Q1特斯拉交付也很惨淡;但到了Q2,其总交付量一下蹿升到9.065万辆,远超华尔街预期。

特斯拉能“熬过来“,主要原因是传统汽车厂家对新能源车不重视。不要说奔驰、宝马,连中国的后起之秀吉利都将主要资源用于燃油车的研发、生产和销售。

等传统汽车厂回过味来,特斯拉已经是要品牌有品牌、要产能有产能。续航415公里的奔驰EQC起价不到50万,续航325英里的特斯拉Model X卖到70多万,比奔驰贵20万。

特斯拉抓住的时间窗口已然关闭,“新势力“想从年产几万熬到30万辆以上,传统厂商不给你机会、投资人没那么多钱给你烧,愿意当”小白鼠“的消费者也没那么多。这就是“新势力”眼前的局面。

这两款纯电动车,上面46万、下面34万(均为补贴后)

蔚来ES8卖2.4万辆就过气,ES6到目前为止卖了2.3万辆,两款车的产销量都远远低于经济规模,毛利润率都还是负的。ES8的研发投入肯定赚不回来,ES6按每月1万的产量也要几年才能回本,市场不会给蔚来这个机会。生产一款赔一款,直到玩不下去,是所有“新势力”的宿命。

蔚来天使投资团队极尽豪华,包括马华腾、刘强东、张磊、雷军。每人掏几亿美元不叫事儿,但现在除了腾讯没人伸出援手,高瓴更是选择了清仓。

四大命门

1)毛利润率为负

2019年Q1,蔚来ES6尚未开始交付,交付3989辆RS8的平均生产成本为41.2万元/辆,平均售价为38.5万元/辆,每卖一辆亏损2.76万元、毛亏损率7.2%。

2020年Q1,蔚来ES8停产、交付数也只有195辆,ES6交付数为3643辆;季度单车售价、单车生产成本分别为35.1万元/辆、32.7万元/辆,毛亏损率7.4%。结论是售价更低的ES6,毛亏损率高于ES8。

对比特斯拉,由于抓住了时间窗口,特斯拉成为电动车中的“苹果”,它的用户要的不是性价比,而是格调。因此特斯拉能够以相当高的价格销售,毛利润率远高于传统汽车厂家。即便在巨亏的时代,其毛利润率依然保持在20%左右,例如2013年-2015年毛利润率分别为22.6%、27.6%和22.8%。

2020年Q1,特斯拉汽车业务毛利润率达24.4%,Q2交付逾9万辆。毛利润率“不倒”,产销量突破30万/年,这才叫“渡劫成功”。

没有哪家“新势力”能以20%以上的毛利润率卖车(那样的话蔚来ES6要卖到42万,只比奔驰EQC便宜4万),更没有机会把产能提高到汽车工业的“及格线”(蔚来证明了五年时间、烧掉200多亿,也才到年化4万辆的产销规模)。

2)费用率居高不下

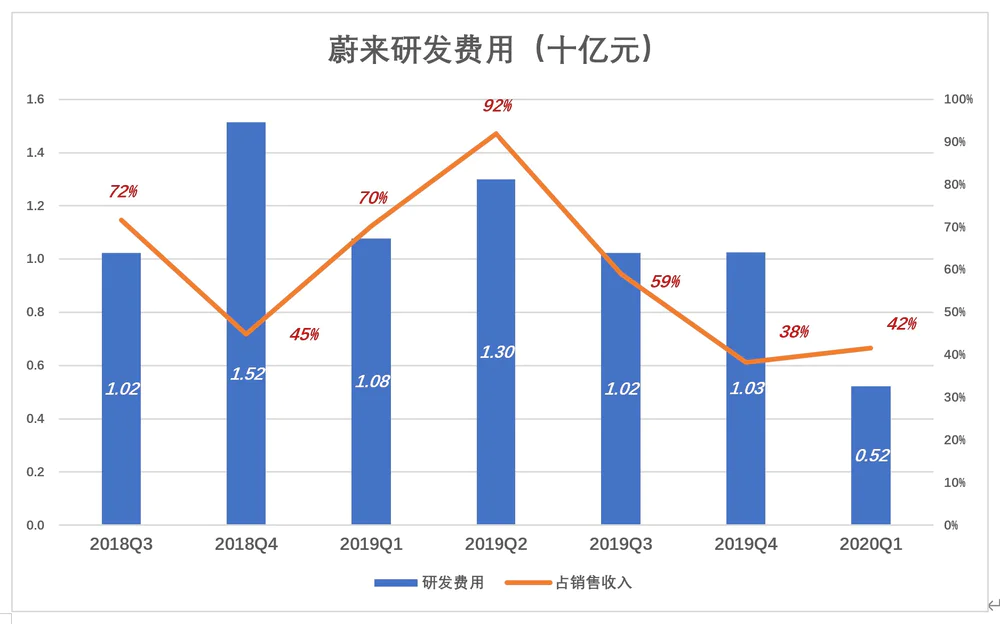

2020年Q1,蔚来支出研发费用5.2亿,较2019年Q1下降51.6%。

2020年Q1,特斯拉研发费用折合人民币22.7亿,相当于蔚来的434%。尽管蔚来研发支出不及特斯拉的四分之一,却占到自家汽车销售收入的42%。同期,特斯拉研发费用占汽车销售收入的6.6%,而2019年Q1这个比例为9.7%。#规模经济的威力再次显现#

汽车也好、5G也罢,牛X的技术是钱堆出来的。进入2020年,蔚来研发费用腰斩,显然是因为缺钱。消费者不管你缺不缺钱,人家要的是技术。

假如蔚来研发投入到特斯拉的水平、占销售收入的比例也是6.6%,ES6每季交付量要突破10万,价格还要得提高27%。#这显然不可能#

没钱投入研发必然“技不如人”,“技不如人”的话销量、单价都上不去,于是更加缺钱。蔚来已经掉入这个“死循环”。

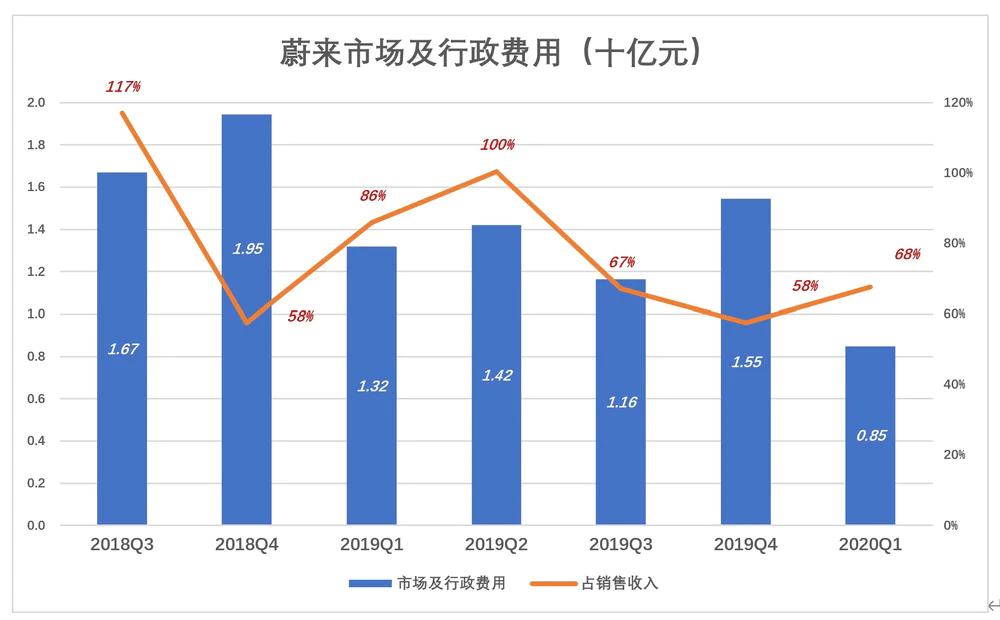

蔚来的市场及行政费用比较夸张。2020年Q1,在缺钱的情况下,其市场及行政费用仍达8.5亿,占销售收入的68%。

为什么说夸张?2020年Q1受疫情影响,我们看2019年Q4蔚来的数据:交付8224辆,均价32.6万,每卖一辆亏2万,而每辆车摊入市场及行政费用高达18.8万元!

传统汽车厂家通过4S店销售。4S店名为加盟,实则给车厂打工。品牌制造企业一不承担4S店运营成本、二不投资。而通过高价零部件赚的钱比整体销售还高。

蔚来则不同,销售网络是自建的,遍布全国的“体验中心”是天价租的。为了亏本卖车,还要贴进18.8万!#真是“唐纳德”#

3)资金链随时断裂

净营运资本(net working capital),也称“净流动资产”或“流动资产净额”,是流动资产减流动负债的余额。

2019年Q1,蔚来尚有38亿净流动资产,但2019年末已然“惊现”46亿资金缺口!

进入2020年,蔚来密集地进行了三轮融资,一共筹到4.35亿美元。但一季度末,流动资产缺口还是扩大到57亿。#融资赶不上烧钱#

流动负债必须在12个月内偿还,蔚来流动负债主要包括“短期借款”、“应付账款”和“其它应付”三大项。

应付账款如果不能按期支付,供应商是要来“搭帐篷”要账的,乐视总部曾出现过“帐篷”。蔚来应付账款连续三个季度维持在30亿出头的水平,说明供应商目前还能在约定期限内结回账款,这一点至关重要。

2020年Q1,蔚来短期贷款较2019年末暴增30亿,令人侧目。

三大项之外,截至2020年一季度末,蔚来还有7亿融资租赁款和4.3亿即将到期的长期借款。

流动净资产出现缺口,解决办法无非两个:一是经济活动现金净流入,二是融资活动现金净流入。

从2019年数据看,蔚来经营活动现金净流出87.2亿,相当于每卖一辆车现金净流出42.4万!2020年经营活动现金仍将巨额流出,金额或达百亿之巨!

至于融资活动,一季度融了三轮,资金缺口反而扩大了11亿。二季度一笔融了30亿,但要往合肥项目注入42.6亿。

资金缺口在那里,经营活动、融资活动都无法让缺口变小,“崩溃”随时可能发生。

4)营收确认基础动摇

2019年8月24日,蔚来宣布“在原有的终身免费质保服务之上,为所有ES6、ES8的首任车主提供终身免费换电服务(就是像换液化气罐一样换电池)。

蔚来表示,在蔚来换电体系中,首任车主自驾前往换电站,均可享受终身免费全国换电服务,在“全国范围内、不限距离、不限次数、不限换电站”。

“终身”“无限次”“免费”的换电服务,从根本上动摇了蔚来确认营收的基础。

按照会计准则,营收的确认需要满足三个前置条件:

1、产品已交付、服务已提供;

2、责任和风险已转移;

3、价格已确定。

按2020年Q2数据,蔚来每卖一辆车收入32.6万,为这辆车提供“终身免费维修”、“终身无限次免费换电”的成本是多少?

面对质疑,蔚来公关负责人(不是财务负责人)声称:“平均每天会有1000个用户自驾免费换电,一次换电充电量大约为50度,单车单次成本大概在50元人民币,免费换电每天增加大约5万元人民币的运营成本,”

公关负责人就是不严谨,蔚来提供换电服务的成本只有电费?人员、场地、备用电池……蔚来已经卖出4.6万辆,假设每天只有1000个换电服务需求,是否太乐观?

根据蔚来2020年7月7日发布的“换电收费模式”测算,非首任车主每次换电约需支付80元(以换电45度为例)。假如此项面对非首任车主的服务毛利润率是20%,那么换电服务的成本就是64元/次。

换个角度:假如某人花32.6万买了ES6,提车第二天就把车卖给了好朋友。接盘侠大方地给了个原价,但他不是首任车主,不享受终身无限次免费换电服务。于是原车主说,你随便去换电,服务费我出。于是接盘侠每年换电50次(没换100次已经算克制了),费用4000元,十年就4万元。那么,卖车这位的收入是28.6万而不是32.6万。同样的道理,蔚来营收确认存在问题。

暴涨之迷

蔚来没有脱离危险,还在ICU躺着,但股价却飞上了天,投资者应当警惕。

二级市场发生了什么,万里之遥的局外人无从知晓,这里只说一种可能性,如有雷同纯属巧合:

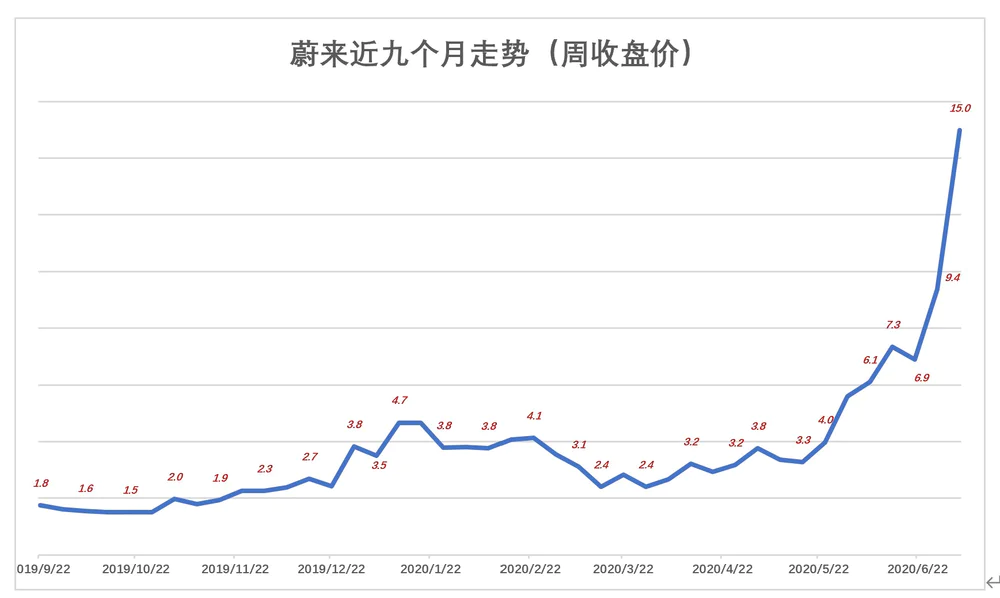

2019年9月至10月,蔚来打响“1美元保卫战”,引来投机性资金“抄底儿”。其中部分资金,可能是李斌运用个人影响力拉来“救场”的。

直到2020年5月,蔚来股仍在4美元以下徘徊,成交量最低时只有1000多万股(总股本11.1亿)。

2020年5月29日,与安徽省政府签约仪式上了新闻联播,蔚来股价开始快速拉升。部分市场人士认为股价背离基本面,存在较大泡沫,于是大举做空。

在蔚来公布2季度交付量及合肥项目获六家银行百亿授信之后,股价进一步拉升,空头“爆仓”、被迫高价买回被抛空的股票。此前特斯拉的空头也有类似遭遇。

飞涨的股价引来“跟风盘”,成交量成倍放大。7月8日成交5.7亿股,换手率超过50%;随后两个交易日的换手率都接近30%,投机气氛浓烈……

说到这里,该不该买蔚来股票,读者心里有数了吧?

评论