今天要分析剩余的流动资产科目,包括存货、预付款和净流动资本。

存货以生产或购进成本入账,既占资金,还有贬值的风险。所以,一般企业不喜欢存货,最好产品一出车间就被经销商提走。但有两个例外:京东和茅台。京东告诉我们,存货未必占压自己的资金。茅台告诉我们,没有卖出去的存货更有价值。

再看预付款。生产方收取预付款具有定金的性质,不仅可以放心安排生产,还是重要的融资方式,甚至是一些拿不到银行贷款的民营企业在民间高利贷之外的唯一融资方式。

预收款是企业的债务,鉴于拿钱与交货之间的时长通常不会超过一年,所以预收款属于流动负债,也可以称为“合同负债”。但对房地产商来说,动辄数千亿的预售款是巨大的“蓄水池”,如果交房预计在12个月往后,预收款则应计入非流动负债,如万科的合同负债。

流动资产减去流动负债即为净流动资本(Net Current Assets),还可被称为净运营资金(Net Working Capital),简称NWC。实际上,这个名称提供了另一个角度:相对于未来12个月内必须花掉的钱,企业可以动用的钱是否充足?如果答案是否定的,企业必须寻求外部资金支持。

是否流动资产高于流动负债,资金链就安全了呢?答案还是否定的。

流动资产中只有现金是不打折扣的真金白银,应收账款能要回来多少、存货能卖个什么价钱,都是未知数。而应付账款、短期借款如果到期不还,“资金链断裂”的风声将传遍江湖。如果你是上市公司,被债主堵门讨要造成的影响难以承受,这里可能要拿蔚来举例。

茅台存货

有一个现象很有趣:茅台的产量永远大于销量。比如2014年茅台生产5.87万吨基酒、销售2.42万吨成品,产销比达243%。

并不是茅台故意囤酒,而是生产工艺要求基酒存放五年以上才能勾兑出厂,故新增产能酿造的基酒不能直接面市。勾兑之后的成品酒还要储存一部分,那就是越存越值钱的“年份酒”,30年、50年、80年。截至2018年末,茅台库存成品酒1.44万吨,基酒22.2万吨。

别人家的商品堆在库房越来越不值钱——不论是方便面还是苹果手机、格力空调——唯独茅台酒厂不怕产品压在库里,因为越放越值钱。

由于限制公款消费,2014年销售额增速跌至低谷。茅台心中“没底”,所以2015年基酒产量较2014年少了8000吨,2016年才又恢复增长。

2018年茅台产、销量分别为7.02万吨和6.22万吨,产销比113%,库存增加了8000吨。8000吨“没卖出去的茅台”比任何货币都保值。

京东存货

与所有零售商一样,京东自营业务的流程是先将采购来的商品入库,同时还要计入一笔应付账款(通常京东不会在商品卖出去之前结算货款),卖出的商品减计库存,但在结算货款前应付账款没有变化。

2017年,京东存货达到417亿,较2016年劲增128亿、增幅达44%。随后的2018年和2019年H1,存货金额高位徘徊,存货周转天数呈现微小下滑。

巨额存货本质上是向供应商“借钱”,是京东重要的融资方式(属内源融资的一种)。作为电商平台,巨额存货对京东还有一宗好处——以储代运。

京东在重要消费市场附近建立大型前置仓库,根据大数据预测的市场需求进行囤货,从啤酒、奶粉到卫生纸。用户下单,商品就近出库,用“依维柯”送至配送点,由“快递小哥”投送。一线城市可以实现当日达——上午下单、下午收货。靠着在前置仓库囤货,京东弥补了干线物流能力的缺陷。顺丰的飞机再快,也赶不上京东小哥的电动车。这就叫“以储代运”。

2017年顺丰运营136座仓库,总面积近140万平米;而京东运营486座仓库总面积超过1000万平米。京东还不满足,号称要将仓储总面积扩大至5000万平米。

但京东是一厢情愿,供应商对资金占压的忍耐是有限度的,因此2018年以来存货金额增速放缓,低于自营业务营收增速,表现为存货周期缩短。

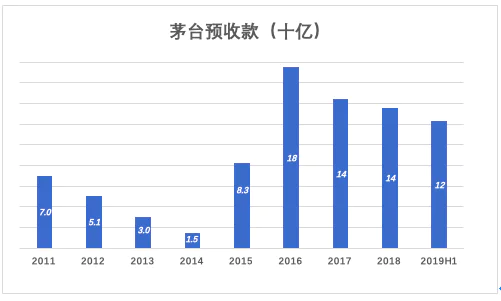

茅台客户预付

在2014年、2015年,贵州茅台连续遭受“塑化剂”风波、禁止“三公消费”的影响,营收同比增速分别为2.1%和3.4%。

2015年茅台财报发布后,乐观者根据预收款达到创纪录的82.6亿,认为是经销商打款意愿增强所至。2014年末茅台预收款为14.8亿元,不到2013年的一半,折射出茅台酒厂少见的弱势。2015年末,茅台经销商预付款突然增至82.6亿、为2014年末的5.6倍,被视为白酒市场即将回暖的重要指标。

茅台预收款项2017年达到175亿后开始回落,2018年末跌至136亿,2019年6月末跌到123亿。不是经销商信心不足,而是茅台不缺钱,何必欠那多流动负债。

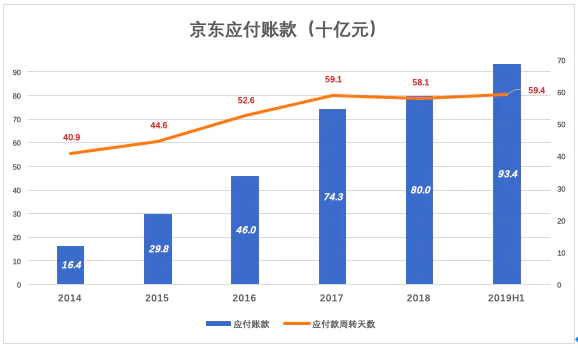

京东应付账款

京东应付账款有两个来源:一是自营业务,从外购商品入库到结清货款,京东一直“欠”供应商;二是开放电商平台第三方卖家成交后,货款滞留京东账户,直到结算。

2017年京东应付账款暴涨283亿,达到743亿;截至2019年6月末,应付账款达934亿。

京东财报仅给出自营业务应付款收转天数,2019年二季度末为59.4天。也就是说,京东自营业务的供应商平均2个月能拿回货款。中国人最懂“平均”,武大郎与姚明平均身高2米。牛X供应商,比如苹果、茅台,京东不见得敢压人家货款,不好惹的格力、海尔、美的能压个十天半月;中小供应商恐怕要等3到6个月。

越是中小供应商越缺钱,怎么办?京东供钱给您!供应链金融两大主要产品是“京宝贝”和“京小贷”,它们的规模、成因与京东应付账款有“微妙关系”。

“京宝贝”的主要服务对象是京东自营业务的供应商。例如京东欠某供应商100万,供应商资金周转困难,通过申请“京宝贝”可以获得50万~80万贷款,按日计息。

2014年10月,京东又推出了面向开放平台第三方供应商的“京小贷”业务,最高额度500万元,放款到京东钱包。

2016年末,京东与金融产品相关应收账款余额为143亿元,同期应付账款余额为460亿!也就是说,京东压着供应商460亿货款,将其中143亿供给供应商解决资金困难。

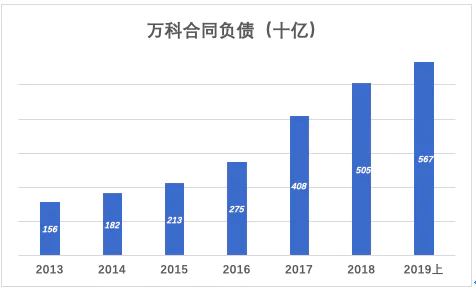

万科合同负债

房地产公司披露营收时,会说符合会计准则、符合公司制度、审计师无异意……但由于所处行业的特殊性,房地产公司的营收很容易包装。真正反映房地产公司销售形势的是合同销售金额,直白地说就是卖了多少钱的房子。

消费者签订购房合同后,在规定期限缴足房款(如果需要按揭则由消费者交首付、由放贷银行将剩余房款转给开发商)。

前面讲过,确认营收有三个条件:一是产品或服务的价格已经确认;二是产品或服务已经提供,三是产品或服务的成本可以确认。

购房合同确定了价格,现房及陆续交付的期房可不可以确认营收呢?还要等成本也确定下来。通常每个开发项目对应一个单独核算的项目公司,稍微大点的项目会分为一期、二期或更多期。每一期项目销售完毕,核定开发成本后,才能将相关收入确认为营收。至于什么时候能够核定成本,开发商说了算,审计师没法“抬杠”。

2018年末,万科营收2977亿,而合同负债高达5047亿,是营收的170%。2019年6月末,万科合同负债进一步增至5666亿。

有了这么大的“蓄水池”,即便连续两三年销售不畅,只要多从合同负债里结转一些营收,万科财报也不会难看。

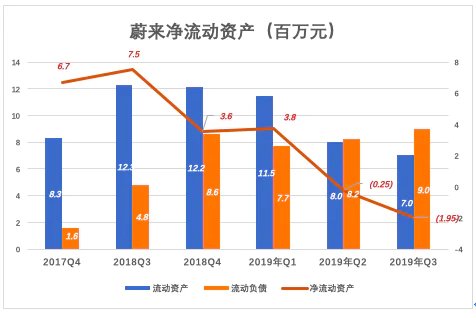

蔚来净流动资产

假如流动资产比流动负债高一倍,意味着现金、收回的部分应收账款、部分存货的变现三项加起来占流动资产的一半,就可以应付公司未来12个月必须支付的资金。

上市前的2017年Q4,蔚来净流动资产达67亿,说明对流动性比较重视;紧随上市后的2018年Q3,净流动资产达到峰值——75亿。估计是以为上市后通过增发股票、发行债券融资的前景比较乐观,蔚来放松了警惕。由于烧钱太快,后续融资跟不上,流动性迅速枯竭。

2019年Q2,蔚来流动资资产、流动负债分别为80亿和82.5亿,净流动资为负2.5亿;2019年Q3,净流动资产进一步降到19.5亿。意味着即便应收账款全部加收,存货足额变现仍有近20亿资金缺口。如果经营活动现金净流量为正,可以填补部分缺口。雪上加霜的是,蔚来经营活动现金净流为负。

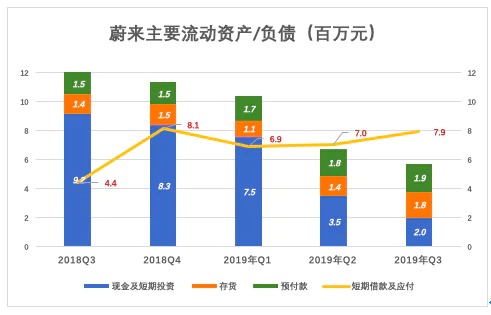

除了关心流动资产的金额还应当关心质量。现金及短期投资是流动性最强的优质资产,可以随时用于支付工资、房租、货款。存货就差很多,能否全额变现、多长时间能变现都是疑问,除非存货是茅台酒。应收款也有远水不解近渴之忧,假如工资发不出来了,外面有10亿应收款有什么用?预付款更指望不上,因为属于定金性质,基本拿不回来。

2018年Q3,蔚来账面现金及短期理财金额高达92亿;2018年Q4、2019年Q1分别跌到84亿和75亿;2019年Q2暴跌40亿、仅剩35亿;2019年Q3进一步跌至20亿,而此时蔚来短期借款和应付款合计达79亿。

蔚来资金缺口在20亿到60亿之间,由于经营现金流为负,缺口只会越来越大。幸而2020年2月,蔚来获合肥政府百亿级融资,否则供应商到蔚来总部“搭帐篷”的场景将会在2020年出现!

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论