资产是能够产生收益资源支配权,如厂房、设备。在所有资产中,现金的支配权具有最高通用性。无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的非货币性资产,包括商誉、知识产权、商标权、土地使用权等等,通常按照取得成本入账。

研究资产时永远要绷紧的一根弦就是:这块资产能给企业带来多少价值。比如10亿应收账款,能收回多少?收购产生50亿商誉,被收购企业能带来50亿利润否?

未来能够产生的价值高于账面值的资产是优势资产。比如茅台酒厂的存货是毫无争议的优势资产,按成本入账,每500ml成本约80元;灌瓶、装盒,出厂价1499元/瓶。

企业要保有一定数额的现金,用以维持日常运营,即流动资产。账面现金很少的企业,要注意其流动性风险;账面现金偏多的企业,也要有足够关注。

应收账款是企业提供产品或服务后,已确认为营收却没有拿到的款项,属于企业的流动资产。通常应收账款越少越好,说明产品受市场欢迎,经销商提着现金进货。投资者应该关注应收账款,还因为这项财务数据很难被包装掩藏。

本篇就以格力电器为例,通过对其流动资产和应收账款的分析,让你了解如何看清一家企业的实力和隐忧。

格力电器流动资产

2012年以来,美的账面现金在年营收成本的9%到30%之间波动,在合理范围之内。格力则不然,2015年、2016年,其账面现金超过年营收成本的130%,2018年6月末达1019亿,据推算为年营收成本的73%,虽有所回落,但仍然偏高。

2012年末,格力电器货币资金额为289亿,占总资产的27%;2013年起货币资金持续攀升,2015年达888亿,占总资产的55%;此后货币资金占比虽有所下降,但绝对金额仍在显著增加。2019年6月末,格力电器货币资金达1211亿,占总资产的43%。尽管2017年格力拿508亿现金存了定期,但只要肯牺牲部分利息,随时可以取出来。

或许有读者想,现金多还不好,反正也丢不了。的确,不能仅凭企业持有过多货币资金就断定存在问题,就好比一个家境殷实的会员每天杠100万现金来上班,不犯法、不违反公司规定,但绝对值得警惕。

企业的主人是股东,管理层是股东的代理人,相当于保姆。假设每月买菜等日常花销为5000元,主人给保姆6000元备用金足矣。如果保姆说,给我2000万,我替你收着,你放心吧。主人可能会考虑报警。

净流动资本NWC(流动资产减流动负债)是格雷厄姆最为关注的指标,甚至可说是格氏一生实践与理论的基石。

2012年,格力NMC比美的高20%。董明珠上任后,格力NWC开始大幅低于美的。截至2018年6月末,格力、美力NWC分别为328亿和480亿,格力为美的的68%,较2017年末大幅提高21个百分点。

诡异的是,格力NWC远低于美的,持有的货币资金却远远多于美的。企业持有现金目的是满足未来一段时间的支付需求:缴税、发工资、购买能源、按合同与供应商结算等。上述绝大多数支出可列为营收成本,在账面保留相当于三四个月营收成本的现金,再加上销售回款就足以应对。董明珠在格力电器账面“囤”一千个亿想干什么?

如果董明珠有机会大干一场,肯定会有惊人之举。但鉴于造手机和主导银隆的战绩和“500亿造芯片”的胆略,董明珠率格力进入任何新领域都难让投资者人放心。

格力电器应收账款

没有一分钱应收账款的海天味业,显现了强大的渠道控制能力。但被经销商欠了540亿的格力电器更牛。

“压货”指经销商从厂家进货的时间或数量与销售进度不匹配,产品积压在渠道里并没有及时被消费者买回家。比如空调销售旺季从每年4月开始,经销商如果1月份就大批进货,必定造成积压。再比如8月份空调销售旺季已过,经销商尚有部分库存,此时大批进货,势必有一部分产品会积压到下一年。

“压货”占用周转资金和库房,增加风险,经销商当然反感。

但生产厂家却很喜欢。一是经销商进了货就不能退,就要拼命卖出去,厂家就不愁完不成销售目标了;二是可以或多或少占压经销商的资金,用别人的钱赚钱(Other people’s money);三是能够在一定程度上操纵营收和利润。比如年初制定营收同比增长25%,到8、9月份感觉“困难”。谈好条件,让经销商先把货提走,企业营收增长目标就能完成。“压货”使营收膨胀,却不会增加费用,造就费用率下降、净利润率提高的靓丽业绩。

厂家想压货,经销商不愿意,这就要看领导人的手腕了。销售出身的董明珠上任后把压货玩得游刃有余,并形成一整套激励机制。

格力空调的经销商,利润几乎全部来自“返点”。首要完成年看加码的销售目标,比如目标是1000万,差1万也不行,但只要经销商从格力进货的金额够1000万就行。感觉完成不成任务的经销商会主动多提,不用格力“压”。其次,“返点”的多少大有学问,比如压货多返点高、天寒地冻提空调多给、暑伏将至进货少给。

除了用返点吊经销商胃口,格力对积极配合者还会给予旺季保障供给、紧俏款型优先提货等优待。实在卖不出去的产品,格力虽然不能回收,但却可放经销商一马,准其“优惠大促”,按促销价结算。在国内空调销售领域,可以说“董明珠号令天下,经销商莫敢不从”。

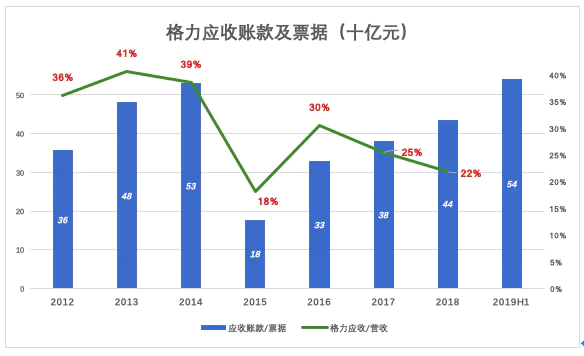

“压货”造成的资金压力需要格力与经销商协商分担。所以伴随“压货”格力会产生“应收账款”或“应收票据”,且金额的大小与“压货”力度正相关(注:应收款项并非完全来自经销商,截至2019年6月末来自关联方银隆新能源的应收款就高达27.7亿)。

2012年董明珠上任,正是需要漂亮业务的时候,格力应收账款/票据迅速上升;2014年达531亿,相当于全年营收的39%。因格力只是“分担”经销商的资金压力而不是全部承担,渠道积压产品的金额肯定远高于531亿。

由于“压货”超过经销商承受能力的极限,终于导致“崩盘”,2015年格力营收较2014年少400亿(降幅29%),而年末应收账款及票据亦比2014年少354亿。

进入2019年,格力突然加大压货力度。2018年格力营收2000亿,应收账款及票据余额较2017年末增加55亿;2019年H1营收983亿、应收账款及票据较2018年末增长104亿,余额达到创纪录的540亿。

假如格力混改导致董明珠出局,2015年的一幕可能重演——经销商以存货过多为由暂时停止进货,格力在空调销售旺季停工三个月,全年销售额跌落30%。这是董明珠布下的一颗“毒丸”,解药掌握在她手里,别人吞下难活(注:在2019年底,历时8个月的格力混改结束,珠海明骏以15%的股份位居第一大股东,格力的经销商团队背景的河北京海担保投资有限公司,持股8.91%位居第二大股东,格力集团以持股3.22%退居第三大股东。以董明珠为首的管理层笑到最后)。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论