虎嗅注:

最近,“税务部门要求电商卖家为刷单行为补税”的消息刷屏,而刷单早在两三年前就已经是很“成熟”产业,并且可能是中国电商心照不宣的秘密。在彤师过往关于电商的分析中,多次提到GMV数据只能作为投资参考,原因之一就是刷单行为的存在。

且GMV水分大、各电商平台确认GMV的口径不同、会计师亦难以可靠核查。阿里、京东先后停止在季度中披露GMV、年报中也只一笔带过,只有拼多多喜欢拿这东西说事儿。今天这篇就通过京东、拼多多等案例,让你更彻底了解GMV。

总成交金额,简称GMV (Gross Merchandise Volume),经常被电商平台用来炫耀规模。消费者只要下单,不论是否付款、是否发货、是否退货或拒收,统统都纳入总成交金额。

虚构已经成交的订单来夸大营收,要虚构出库、发货、收款、物流、用户签收、平台与供应商或第三方卖家结算等一系列数据,不仅工作量大风险也大。因“证据链”过长,疏漏任何一个环节肯定能被核查出来(假设审计师想查)。虚构GMV只是举手之劳,未成交、没付款、没发货……可谓来无影去无踪。

已上市的电商平台不至于或者说不需要直接造假,只要对第三方卖家刷量造假睁一眼、闭一眼,就可以坐享其成。还有更厉害的大招——调整GMV口径,既然通用会计准则没有相差规定,怎么确认GMV企业说了算。

每次在文章中提到GMV,笔者都强调它不是GAAP指标,而是PR指标,原因有四:

第一,统计口径不同,企业GMV之间可比性很弱。2018年京东、拼多多披露的GMV分别是1.68万亿和4716亿,这并不能得到京东电商平台成交规模是拼多多3.5倍这个结论。

第二,审计师无法核查。黄峥说2018年GMV是4716亿,审计师能黑进拼多多后台?即便黑进去也统计不出来。

第三,采用平台模式的电商,第三方卖家有刷单蒙骗消费者的动机,而平台也有刷单蒙骗投资人的动机。就好比学生想作弊,监考的又是任课老师、奖金与学生成绩挂钩,考场“全封闭”,外人无法“窥探”……这样考出的成绩价值为零;

第四,企业可自行改变GMV统计口径及披露方式,以及是否披露季度数据、是否分类披露等事项,令GMV纵向比较价值大打折扣。京东从2017年Q3开始改变统计口径。新口径披露Q2的GMV是3353亿,比Q2季报按旧口径披露的金额高1035亿,“增幅”达44.6%!多出的1000个亿还不知道是来自自营还是第三方卖家。

京东GMV

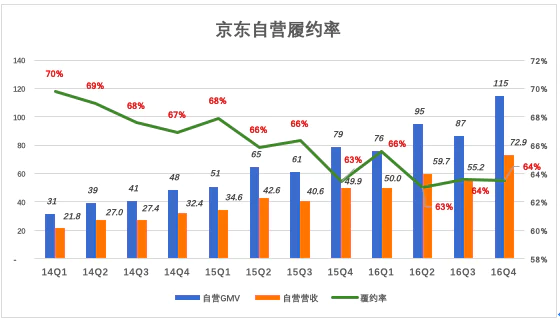

1、履约率

“自营业务营收/自营GMV”,这个数值反应了消费者履约金额占下单金额的比例,姑且称为“履约率”。

从下图可以看出,京东自营业务的履约率呈下降态势。2014年Q1的履约率为70%,2016年Q4降到64%。

简单讲,京东自营业务GMV有三分之一的水分,平台模式下第三方卖家完成的GMV更是没谱。

2、统计口径自家说了算

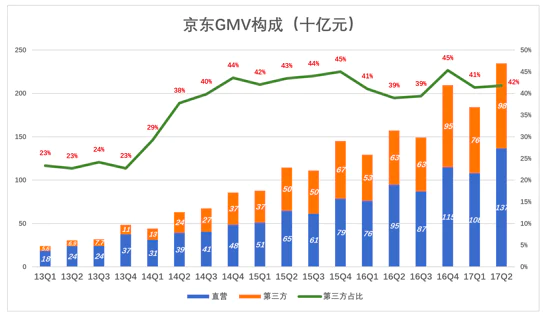

京东本来会分别披露GMV中自营与第三方卖家各自的份额。

当2016年GMV同比增速仅47.4%、2017年预期不妙的形势下,京东更改了GMV计算口径,从2017年Q3披露“新版GMV”并停止披露GMV构成(截至2017年Q2,第三方卖家贡献的GMV占比为42%)。

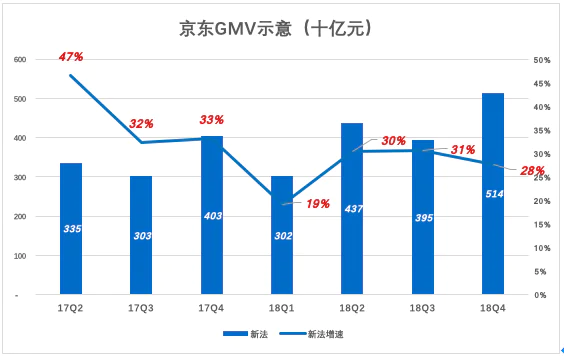

2016年Q4,新、旧口径下京东GMV分别为3030亿和2097亿,新口径GMV“涨”933亿,增幅达44.5%。再比如2017年Q2,新、旧口径下京东GMV分别为3353亿和2348亿,新口径高1005亿,增幅达42.8%。至此,GMV提从纵向比较的价值也丧失殆尽。

改变统计口径后,京东GMV增速仍在下滑,2018年Q4京东“新法GMV”同比增速跌到28%。2019年Q1开始,京东不在季报中披露GMV。

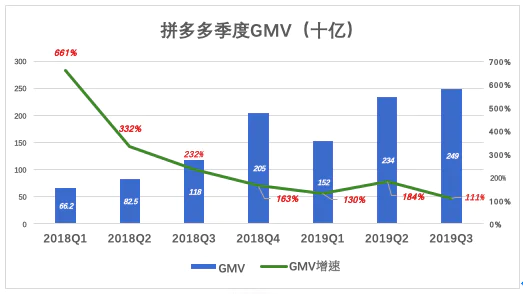

拼多多GMV

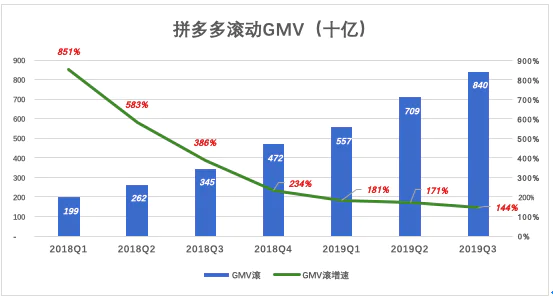

由于基数小,起始阶段拼多多GMV同比增速惊人,但增速不可避免地会下降。拼多多早有准备,从招股说明书就推出“12个月GMV”这个概念,俗称“滚动GMV”。

2018年Q1,拼多多GMV(滚)是1987亿,同比增长851%;2018年Q4,GMV(滚)为4716亿,同比增234%,比Q1增速低617个百分点:2019年Q3,GMV(滚)达到8402亿,同比增速降到144%。

根据拼多多提供的滚动GMV加上其它公开资料,可以推算出其各季度GMV数值。

2018年Q1,拼多多季度GMV为662亿,同比增长661%;2018年Q4,季度GMV达2050亿,同比增速降至163%;2019年Q3,季度GMV为2494亿,同比环比增速分别为111%和6.5%。

GMV本就是一个不靠谱的东西,用滚动GMV掩示增速下降,有些无聊。

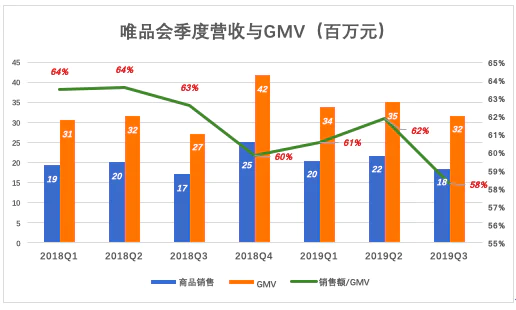

唯品会GMV

早年唯品会财报对总交易金额GMV只字不提,直到2018年Q2才开始披露,并对2017年对应季度进行回溯。

唯品会是比京东纯粹很多的自营电商平台,商品销售收入被全额确认为营收(京东仅将自营销售收入全额确认为营收)。2018年,其商品销售收入815.1亿、占营收的96.4%;2019年前三季,商品销售收入606.6亿、占营收的95.3%。

唯品会财报中,“商品销售收入”是自营业务的真实成交额,GMV主要由自营业务贡献、第三方卖家的份额估计不超过10%(财报没有披露)。因此,以各季商品销售收入做分子、季度GMV做分字,可近似得出唯品会2018年Q1-2019年Q3这7个季度的成交率在58%~64%之间。2019年Q3,唯品会商品销售收入和GMV分别为184.8亿和317亿,成交率58.3%。真实成交率比这个数值大,但说“GMV有三成分水”误差不会太大。

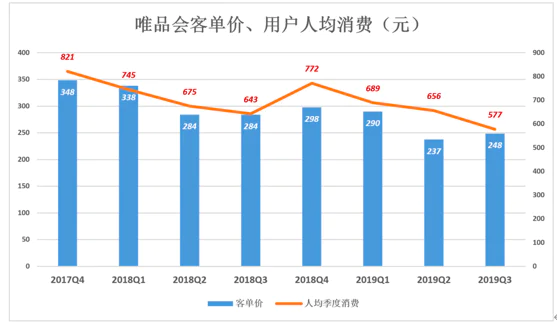

用唯品会季度GMV除以订单数,得到客单价;用季度商品销售收入除以活跃用户数,得到人均季度消费金额。两组数值季节性波动明显,波峰、波谷分别出现在四季度和三季度。

2017年唯品会人均季度消费峰值为821元,2018年Q4为772元,低了49元;2018年人均季度消费最低点出现在三季度,为643元,2019年三季度人均季度消费577元,低了66元;2019年Q3客单价为248元,较2018年Q3低36元。

腾讯、京东助力,活跃用户数仍然增长乏力,似乎“人口红利”“下沉市场”与唯品会关系不大。2019年7月,唯品会连续出招:收购杉杉(商业集团)、结盟快手,意图相当明显——突破用户增长瓶颈。

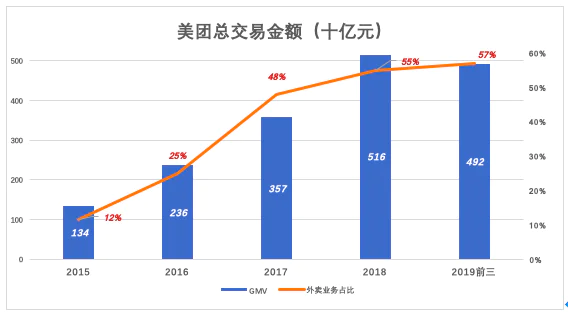

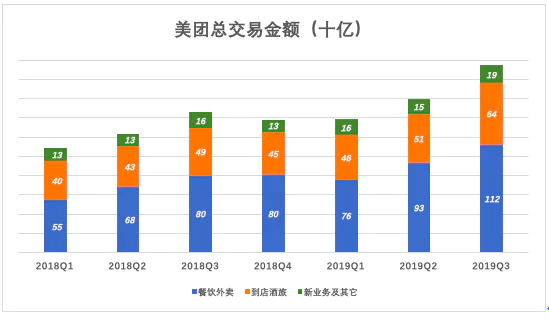

美团GMV

经历了“千团大战”,美团主营业务是到店。2015年其到店总交易金额达1140亿,占比85%;外卖总交易金额15.6亿,占比12%。2018年美团总交易金额达5156亿,同比增长44.3%;其中外卖交易金额2828亿、同比增长65.3%,占比57%;到店及酒旅交易金额1768亿、同比增长11.8%,占比34.3%。

2019年Q4,美团总交易金额达1946亿,同比增长33.6%。其中外卖总交易金额同比增长40%,首次突破千亿、达1119亿;到店、酒店及旅游总交易金额同比增长29.4%,达639亿。

观察美团GMV结构变迁有一个意外的发现:

关于美团酒旅业务为何能抢走携程酒店预订间夜第一的桂冠,坊间普遍接受一种说法:美团外卖是高频服务,酒店预订是低频,高频打低频,所以美团赢了。

但流量本身是有属性的,某项业务产生的流量不会无条件地带动另一项业务。比如人们用美图修图之后会迫不及待地转发朋友圈,没有多少人会留在美图看广告。可见“美颜”流量带不动广告业务。

“订外卖”带动“开房”的逻辑本就匪夷所思,美团GMV结构变化轨迹表明酒旅崛起先于外卖。美团酒旅游业务的成功或许是继承了团购的遗产——地推。

美团地推团队比OTA们更庞大。“千团大战”后,美团把线下团队主攻方向从“餐馆”转向酒店,特别是携程跟本看不上的小酒店,短短几年预订间夜数就超过携程,但收入不到携程的一半。

云集GMV

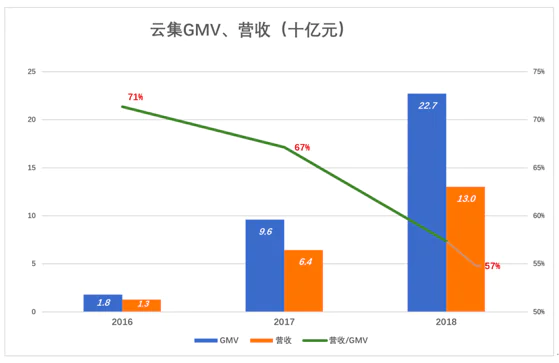

云集于2015年5月上线,2018年GMV达到227亿,相当于拼多多4.8%、京东的1.4%,但GMV并无横向比较价值。

云集收到货款后先将其列为“递延收入”,待确信用户收到商品后,再确认为营收。将扣除增值税、折让、返现后全额确认为营收。

云集是自营电商,通过它可以观察GMV这个数据有多不靠谱。

2016年,云集GMV和营收分别为180亿、128亿,营收相当于GMV的71%;2017年,云集GMV和营收分别为96亿和64.4亿,营收降至GMV的67%;2018年,云集GMV和营收分别为227亿和130亿,营收约为GMV的57%。也就是说,2018年用户在云集的订单约有一半真正付款成交。GMV水分有多大可见一斑,京东、拼多多也好不到哪里。

真实成交额与GMV的比例也有很大弹性。对云集而言,可以是2017年的71%也可以是2018年的57%。只是不知京东、拼多多平台真实成交额与GMV的比例是多少。

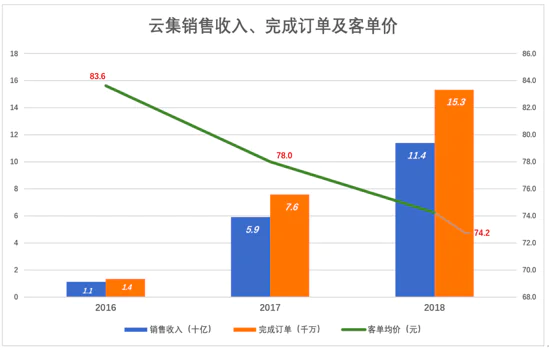

2016年、2017年、2018年云集完成订单数分别为1350万、7580万和1.53亿。假如以GMV做分子,能得出以上三年的云集平均客单价分别为133元、127元和148元,2018年同比上升16.5%。

但与“完成订单数”对应的是销售收入,这样算出2016年~2018年云集平均客单价分别为83.6元、78元和74.2元,2018年同比下降4.9%。

用销售收入替代GMV做分子算出的客单价跌出一半,这两种计算方式显示的趋势完全相反,可见GMV这个”PR数据“的误导性,因此能不用尽量不用。

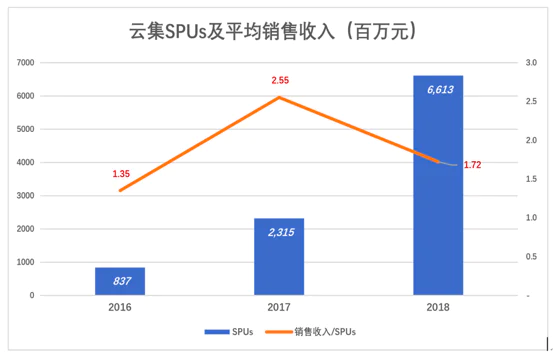

2016年,云集只有837个SPU(Standard Product Unit,意为最小包装单元),2017年增至2315个,2018年达6613个。SPU数量少,理论上让云集可以做到少而精。

2018年,云集为增加品类下了很大功夫,SPU较2017年增加186%,但每个SPU的平均销售收入从2017年的255万降到172万,毫无规模效益可言。

云集是个小京东,但比京东“轻”很多,规模也小很多,不过经济效益比京东强,甚至可以说想盈利随时可以盈利。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论