爱奇艺最近多有不顺,连续亏损十年后,在2020年第一季度又(净)亏损28.75亿元;被沽空机构Wolfpack做空;最新消息(5月26日),哔哩哔哩美股市值已经超过爱奇艺,后者的市值今年已累跌24%。

为何爱奇艺难盈利?再看其学习对象,奈飞的表现如何?本篇将分析这两者的毛利润率数据,一并给出万达电影的毛利润率,由此可看出中国影视娱乐业的盈利情况。

另,文末还会有对以茅台为代表的奢侈品业毛利润数据的分析,毕竟茅台是中国唯一的世界级奢侈品。

影视娱乐业毛利润率

爱奇艺毛利润率

2018年爱奇艺营收和营收成本分别为250亿和271亿,毛亏损21.4亿、亏损率8.6%。2017年亏损率收窄至0.05%,2018年复又扩大;2019年第四季度毛亏损为4.17亿元,毛利率为-6%。

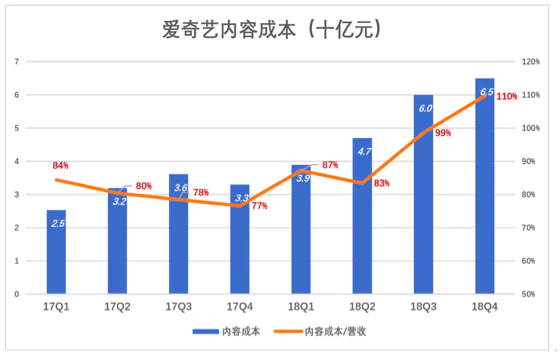

爱奇艺营收成本中最大的两项是版权摊销和带宽成本。2016年、2017年、2018年其版权摊销成倍上升,分别为75.4亿、126亿和211亿,占营收的比例分别为67%、73%、84%。

其带宽成本占营收的比例则逐年下降,2015年为22%、2016年为17%,2018年降至10%,但进一步压缩的空间显然不大。

季度数据更加“辣眼”。以“广告”、“会员费”和“版权分发”三项与内容相关的营收为分母(注意,此处的分母不是全部营收),爱奇艺内容成本(即版权摊销)占比持续上升,2018年Q4达到110%。

奈飞毛利润率

奈飞将业务分为国内会员、国际会员和国内DVD三个部分。比较另类的是,奈飞在计算各分部毛利润时扣除了市场费用。

2018年其国内付费会员5800万,收入76.47亿美元,扣除运营成本及市场费用获利25.83亿美元,利润率34%。

尽管内容成本巨大,奈飞国内会员业务版权摊销占收入的比例还是降到了41%。爱奇艺2018年Q4为110%,这才叫天壤之别。

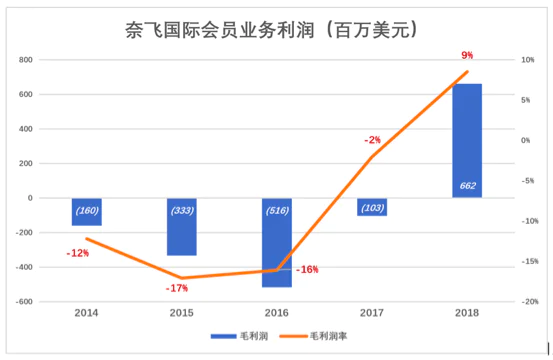

2018年奈飞的国际付费会员8100万、收入77.82亿美元,双双超过国内会员业务的表现。扣除运营成本及市场费用,奈飞获利6.62亿美元,利润率9%;而2016年是亏损5.16亿美元,亏损率达16%。

奈飞国际会员业务两大主要成本占营收的比例正向国内业务靠拢。2016年其国际会员业务内容成本占收入的76%,比国内高30个百分点,2018年只高16个百分点;至于市场费用占收入比例,国际只比国内高4个百分点。

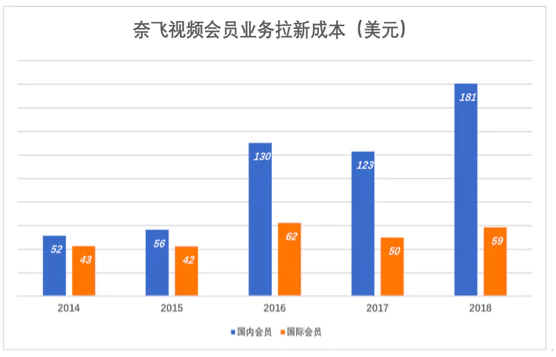

奈飞国际会员业务获客成本比国内还要低。原因在于丰富的版权内容,令国际用户心生向往。这不仅是奈飞努力的结果,也沾了美国文化“渗透力”的光。

试想,假如奈飞获准在中国开展付费业务,每天2块钱(折合全年100多美元)就能看到奈飞价值200亿美元的正版内容,恐怕会有数千万“中产”趋之若鹜。奈飞走向世界,只要当地政府许可、宽带网络初步普及,付费会员唾手可得。

万达电影毛利润率

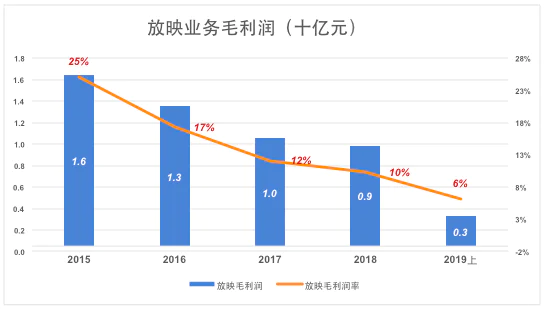

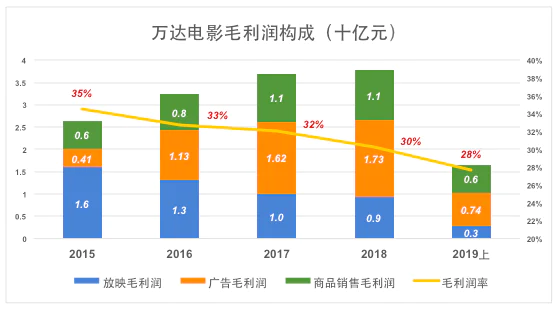

电影放映主要成本包括票房分账成本、场地及设备租赁、折旧。2015年,万达院线毛利润率为25%,并不算高。到2018年跌到10%,2019年H1更是只有6%,几百平米的放映厅1月下来毛利润还不到1万元。

广告营收不到放映收入的四分之一,但毛利润率高一个数量级。因此从2017年开始,万达电影广告业务毛利润超过放映业务;2018年广告、放映毛利润分别为17.3亿和9亿;2019年H1,分别为7.4亿和3亿。

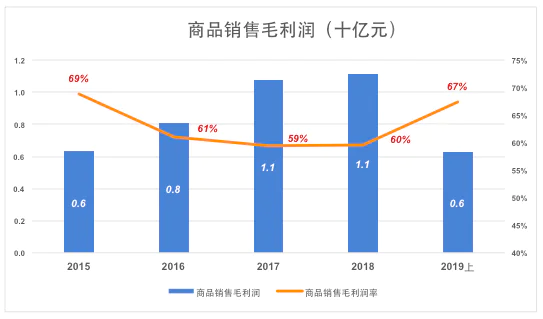

商品销售(俗称“卖爆米花”),2019年H1万达电影的商品销售毛利润6亿元,为放映业务的一倍。

2019年H1,万达电影广告、商品销售毛利润合计13.8亿,是电影放映毛利润的五倍,在它们的拉动下,万达电影整体毛利润率维持在30%一线,2019年H1毛利润20.9亿、毛利润率28%。

还有一个问题:2018年万达电影10.1亿销售费用中,广告宣传费为2.66亿,其余清洁、保洁、薪酬、系统维护、保险、物流、维修等支出。如果在计算毛利润前扣除,2018年其放映业务毛利润仅1.56亿,毛利润率1.7%;2019年H1销售费超过放映业务毛利润,也就是说万达电影放映基本无利可图。

广告、商品销售是放映业务带来的人流的变现,半年1亿人次是被电影吸引来的。单块银幕吸引观影人次的能力下降,广告、商品销售收入必然随之缩水。

相比美团外卖每年配送80亿单,虽然流量属性、含金量不差异,但如果万达放映业务不赚钱而做为引流工具,想象空间有限。

奢侈品业毛利润率

茅台是中国唯一的世界级奢侈品。与LV、法拉利、劳力士们的曲高和寡不同,茅台是全世界“群众基础”最好的奢侈品。

除特别年代生产的特别款式,名车没有投资价值;名表有投资价值,但一辈子买不了几块。茅台就很不一样,潜在消费者数以亿计,毛利润率超过90%,护城河又宽又深,既是消费品又是投资品;由于

相当一部分茅台会被喝掉,市场不容易饱和。

茅台酒还有一宗神奇之处——越陈越好喝。囤积茅台酒的收益目前可以轻易跑赢通胀,所以茅台已成为公认的投资品,而且还是“硬通货”。

经济学角度,消费奢侈品约等于慈善。1斤茅台要用5斤高粱米,酿造及内外包装成本不超过60元。消费者为1斤酒(不含酒瓶及包装物)支付超过2500元(以1499官方价格买到几乎不可能)。假设高粱米2.5元一斤,“富人”花了1000斤的钱消耗了5斤,“穷人”花1000斤的钱吃掉1000斤粮。算下来,“富人”捐了950斤粮。

除了53度飞天,茅台还花大力气搞“系列酒”,即丰富产品线又可封堵中低端酱香型酒的“上升通道”。但从财务上看,生产“系列酒”得不偿失,53度飞天供不应求,而系列酒占用30%产能、对毛利润的贡献不到10%。

茅台利润率

1、总体

2018年,茅台毛利润670亿、毛利润率91.1%;2019年,茅台毛利润779亿、毛利润率91.3%。

2、生产成本

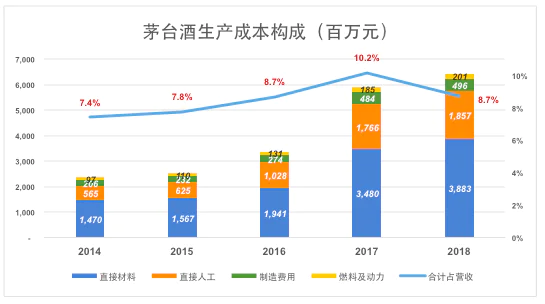

2018年,茅台销售收入、生产成本分别为736.4亿和65.2亿,毛利润率91.1%;65.2亿生产成本中,直接材料(包括包装材料)占38.8亿,直接人工占18.6亿、制造费用占5亿、燃料动力支出占2亿。

3、系列酒毛利润

茅台系列酒(包括茅台王子酒、茅台迎宾酒等)毛利润率不低并且增长很快。2018年茅台系列酒业务毛利润57亿、毛利润率71%;2019年的毛利率达到72.2%。

以销量而论,茅台系列酒占比已经接近50%。2018年,茅台酒、系列酒销量分别为3.25万吨和2.98万吨,系列酒销量占比48%,只比茅台酒少卖2700吨。

茅台系列酒也是酱香型酒,销量占一半意味着消耗掉大约一半的产能。但是我们发现系列酒基酒产量只占基酒总产量的三分之一:2018年茅台酒、系列酒基酒产量分别为4.97万吨和2.05万吨,系列酒占比为29.3%;2019年茅台酒基酒产量4.99万吨、系列酒基酒产量2.51万吨,系列酒占比33.5%。

系列酒基酒产量占基酒产量的三分之一、销量却占到总量的二分之一,茅台怎么做到的?财报中透露,向系列酒中兑入茅台基酒!据悉,2019年,茅台酱香系列酒成功迈上“百亿”台阶。

如此煞费苦心,茅台系列酒对毛利润的贡献率还不到10%。

#下篇预告:

由于通用会计准则对毛利润(率)计算方法没有明确规定,这就为财务粉饰打开了方便之门。对毛利润(率)进行包装可谓难度低、风险小、收益大。下篇我们将来分析携程、京东是如何正大光明地粉饰毛利润(率)。

(如果觉得文章还不错,欢迎点击下方分享按钮,前20位好友可免费读。也欢迎在评论区与我交流,交流你的见解与看法。)

评论