以往,投资人最关切损益表中最下边那行——净利润。这些年风气大变,损益表中最上边那行——营收成为投资人估值的重要依据。特别是对风口上的新经济公司,亏损没关系,只要营收保持50%以上的同比增速就会被相当一部分投资人看好,从而获得很高估值。

投资人的转变有一定道理,新经济公司营收规模增长说明其产品或服务获得社会认可,正在迅速占领用户心智,不论对上游的议价能力、对客户的吸引能力还是与“友商”打价格战的能力,还有获得新一轮融资的能力,亦或与AT等巨头战略合作的机会,或者被高价收购的可能性……一切的一切取决于营收规模而不是盈利能力。

综上所述,企业喜欢粉饰营收,一是因为投资人看中营收,二是因为比虚增利润难度低、风险小。

本篇将挑选途牛、乐视和格力,展示他们不同的营收粉饰法。

途牛以另类方式确认营收

途牛的做法简单粗暴,直接在营收确认方式上“冒天下之大不韪”,投资人想不发现都难。

一般情况下,在线旅游公司(OTA)以实收佣金作为营收。假如一张1000元的机票佣金为10元,OTA将10元钱确认为营收。正如携程财报所言:“we recognize revenues primarily based on commissions earned rather than transaction value. ”艺龙、去哪儿也是这样确认营收的。

途牛主营跟团游,却将这项业务的交易发生金额全部确认为营收:“Revenues from organized tours are recognized on gross basis, which represent amounts received .”2011年、2012年2013年,途牛跟团游营收分别占总营收的97.4%、96%和96.5%。

途牛网采取与众不同的营收确认方式,意在包装上市。由于其2011、2012、2013连续三年财年净亏损都在1亿元以上,没法计算市盈率PE只能用市销率PS(总市值除以营收)来估值。市值30亿美元的去哪儿网也未赢利,市销率约为22倍。市值60多亿美元的携程市销率只有7倍多。

按gross basis法,途牛网把营收包装成3.2亿美元,按携程的市销率也能估到20亿美元以上。就算再被投资人打个对折,也混到10亿美元了。

但途牛网的包装却“弄巧成拙”。

首先,它扭曲了所有的财务数据,使营收结构、毛利润率、费用率这些重要指标根本无法与同类上市公司比较。

其次是税收。途牛毛利润率不到8%,根本不可能按5%交营业税(Business tax)。事实上,途牛援引的税收条款是:“纳税人从事旅游业务时,以全部价值扣除支付的住宿、交通、餐费、门票及支付给其它旅游企业的费用后的余额为营业额”。说白了,途牛对投资者披露的是“gross basis”的营收,对税务部门则按扣除成本、费用后的净收入报告营收。

如此明显的财务包装很难忽悠机构投资者,所以市场反响不热烈。在上市最后关头,途牛找到携程,后者闪电投入2.2亿美元。获得携程背书后,途牛才勉强完成IPO。

乐视网财报最大漏洞

2013年“开窍”后,乐视网越来越重视包装。卖出一台不到3000元的智能电视,乐视非要说“硬件2000元,两年的会员服务费980元”,但是按照会计准备,980元服务费在会籍售出两年后才能全额确认为收入。问题是,智能电视采购价接近3000元,如果有980元不能马上确认为营收,乐视卖出一台电视当期就得亏损近千元。在A股连续亏损会被ST,于是乐视网“被迫”对营收进行包装。

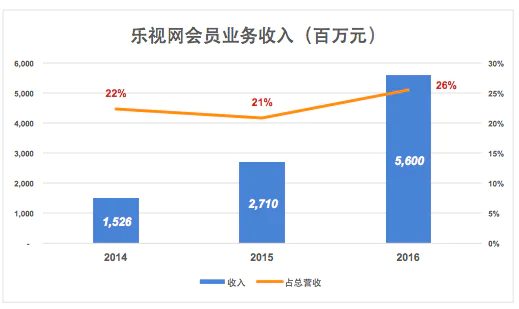

在编制2014年财报时,乐视网将全年销售的150万台超级电视绑定的15.3亿会员费全部确认为营收,粗略推算夸大了11.5亿。2015年、2016年,乐视网如法炮制,先后确认27亿、56亿会员业务收入,分别占当年总营收的21%、26%。

2016年,乐视网收到56亿会员费不假,但即使2016年元旦付费的用户也只享受了12个月的服务。在未来12个月,乐视网还得准备丰富的内容、支付网站运营及维护成本、还有带宽和服务器费用。三大视频网站(优酷、爱奇艺、腾讯视频)都在巨亏,说明广告加会费收入仍不足以支付上述成本。乐视网把56亿会费收入全部确认为营收,不仅夸大营收,更虚增了净利润,这是赤裸裸的财务造假。

格力压货

生产厂商与消费者之间不可或缺的角色是经销商。互联网发展到今天,厂商完全可以把产品直接卖给消费者,不论在电商平台搞“旗舰店”还是通过自家的APP。但对多数厂家而言,经销商渠道仍是主流。奥秘在于,经销商作为独立于厂商的利益主体,可以发挥隔离风险、平滑业绩的作用。如果说“客户预付”是房地产企业体内的“蓄水池”,经销商则是生产厂商体外的“蓄水池”。

经销商从厂家提货,如果满足“风险已经转移”、“价格已经确认”等要求,货款即使没有收齐厂家也可全额确认为收入,没收到的那部分款项列入“应收账款”或“应收票据”科目。

如果业绩压力大,上市公司就千方百计让经销商多提货,反正货款不必马上付清、账期还可以通融。被超常规提走的商品没有到消费者手中,而是压在经销商的库房里,所以这种操作叫做“压货”。

董明珠是管理经销商的高手,几乎到了如臂使指的境界。2013年12月,她与雷军定下赌局——五年内小米营收超过格力,董明珠输10个亿,反之雷军输10亿。虽说是“半开玩笑”,两位企业家还是很重视这个赌局。转眼到了2018年,格力、小米的营收居然相当接近,旁观者轻易不敢断输赢。

当时笔者曾预判董明珠会赢,因为格力有经销商这个“池子”而小米没有。

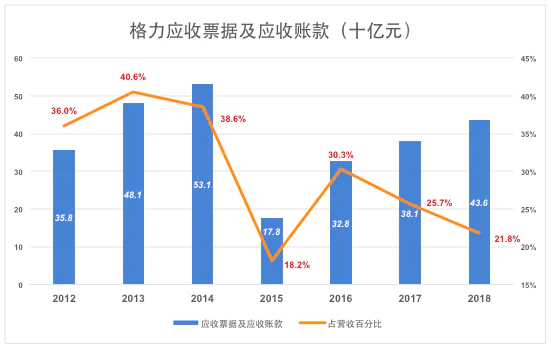

2018年格力电器营收2000亿,比小米高200多亿。董明珠赢下与雷军的赌局,而且没有“作弊”。何以见得?看“应收账款+应收票据”与营收的比值。2013年、2014年,格力这个比值分别为40.6%和38.6%。在一定程度上说明董明珠业绩压力很大。2016年-2018年,格力这个比值连续下降,与雷军的赌局几乎没有对这个趋势造成任何影响。

实际上,通过压货虚增营收是权宜之计。假如2012年比正常值多“压”了100亿,2013年要再“压”100亿,才不至对营收造成负面影响,2014年也是如此。

可以看到格力电器2014年末“应收账款+应收票据”总额达到531亿,“压货”策略难以为继。2015年,格力电器把前些年“压”的货在一年之内消化,年末“应收账款+应收票据”同比骤降353亿,而这一年的营收也骤降400亿,同比下降29%。

#下篇预告:

利润是企业所有者剩余索取权(Residual Claim)的一部分。从下篇起,我们将进入利润篇,先从毛利率开始。

评论