本篇为付费专栏《供应链:揭秘巨头的命门》的第四篇。

受新型冠状病毒肺炎疫情影响,10天时间里,美团股价从110元港币跌至不足百元。

细看美团的三大业务板块,到店酒旅业务受到的负面影响较大且相对持久;餐饮外卖同样受到疫情负面影响,但“少出门,不聚餐”一定程度上能够提升外卖业务单量;在新业务板块,生鲜类、医药类的非餐订单需求反而大幅增长。

而此次疫情对美团最大的考验在于,供应链和物流配送能力。

美团买菜1月31日宣布,春节期间北京地区日均订单量是节前的2-3倍;蔬菜、粮油副食等品类日均销量占比超过60%;不过,部分蔬菜等生鲜商品也出现了短时间缺货。美团买菜在北京有50余家线下服务站,服务范围为站点附近2-3公里;站点设有驻点骑手,但部分站点可能因订单积压,导致配送延时。

另外,美团外卖1月26日推出“无接触配送”,27日已在全国184个城市上线,很快将覆盖全国大部分城市。

这都是美团新的尝试与所面对巨大挑战。

上一篇《美团的能力边界是什么?》中,我们说到,美团既有模式见顶,因此它需要在流量端及供应链端分别做大自己的想象空间。

我们还说到,美团能否进化成一个真正的巨头,有赖于王兴本人的能力圈进一步拓展。这篇文章,我们就来复盘王兴的方法论——他究竟是如何走到今天的?

正文

美团能走到今日,与王兴强大的学习能力、在数次创业中积累出的有效方法论以及一支稳定的核心团队都关系莫大。

在美团之前,王兴连续创业并失败的项目接近15个。

2011年3月,美团还在争夺团购行业第三的位次。有美团员工问商业作家李志刚,“你觉得跟着王兴有戏吗?”他回答:“我看好王兴,他将创业者能犯的错误几乎都犯了。第一,他的前瞻性没有问题;第二,他不会再缺钱;第三,他的团队还在。”

得益于此,美团能走到今日。但当王兴想深入产业,将美团向2B转,向纵深打时,他既往的方法论却失效了。

正如干嘉伟曾评价的那样:“王兴如果有足够的时间做判断决策,有足够正确的、真实的信息输入,做错误决策的概率很低很低,这是王兴非常厉害的地方,他的逻辑和方法论很强。问题在于,对世界的认识,不是世界的真相,是经过感觉器官反射过来的。他在他那个世界(工程师)里,不了解这个世界(销售是怎样的)。信息输入不够正确的话,折射到他那里是失真的。”

这些年,从团购、到外卖、到供应链再到出海,王兴一通操作猛如虎,成就了如今体量,细究起来,这些尝试都是跟着中国商业世界进化的节奏,围绕着流量(用户)、产品(选品)、供应链(物流采购)这三点核心的变化来展开。

那王兴到底是怎么越玩越大,终于跻身巨头的?

简而言之,王兴的成功用打德州扑克来拖拉机/升级的比喻的话来说就是,就是:一流的牌手+一流的运气。

所谓一流的牌手,指的是王兴知道手中拿来怎样的一副牌(资源),也知道怎么出手中的这副牌,包括了解手里的牌该怎么打,还能会根据打出来的牌来估算对手的牌和可能的出牌策略。

一流的运气则是指王兴抓住了三次好牌,分别指的的VC投资潮带来的资金红利,手机普及带来的移动互联网技术红利,以及巨头转型的改革红利。

一流牌手能使得王兴在牌局上保持着超过50%赢的概率。而抓住了三次好牌,则让王兴大赢特赢,连跳三级晋升为小巨头。

团购的兴起与四纵三横理论

第一步:摸清巨头的势力范围,跳出已有框架找机会

2010年,BAT江湖格局已定,一眼望去这三家庞然巨物似乎已经一统中国互联网世界的流量江湖。

互联网上的商业模式简单来说就是流量+变现——流量端主要靠内容和社交聚拢用户,变现则无非是靠广告、游戏和电商这几种方式。于是,百度就是当时最大的广告平台,阿里巴巴至今仍是最大的电商平台,而腾讯则是最大的游戏平台(其大部分营收来自于游戏)。

如此流量格局,创业者的机会在哪儿?

饭否之后,王兴继续寻找下一个大机会。他看到了团购。

2010年美团成立的时候,美国团购企业Groupon正是如日中天,这家2008年成立的公司于这年做出了6亿美元的年营收,还在2011年收到了谷歌价值60亿美元的收购邀约。Groupon一边靠给用户提供有折扣的本地生活服务获取流量,另一边则通过给本地中小商家(如餐饮、美甲等)提供营销、引流服务获取收入。而Groupon最核心的能力是,一支极为庞大的线下销售团队,不断的将线下商家拉到线上。

你可能会问,Groupon创造出的算什么机会?

2009在王兴决定进入团购市场的时候,给团队讲了一个四纵三横理论:

在“四纵三横”理论的基础上,王兴这样思考团购的盈利模式:

互联网经营模式,第一阶段是门户网站,盈利模式是展示广告,目标客户是能够投放昂贵广告的大企业。

第二阶段是搜索引擎,服务中小型企业,只要你有几万块钱就能买关键词,做广告,一下子将投放门槛降低了很多,精准度也高了很多。

第三阶段就是团购,通过交易来对消费者进行更精准的推广,服务的商家都是本地的小型企业。

这构成了金字塔,塔基是团购服务的商家,塔尖是门户服务的商家,中间是搜索引擎服务的商家。

团购的盈利模式就是减少商家的广告投入,把这部分让利出来,让消费者占到一部分便宜,团购网站也可以分享到一部分利润。

对于团购,举个例子:就算北京餐馆信息都上了大众点评,但用户更多是从星级和评论来判断是否到店尝试,团购则用折扣的方式更直接的把用户引导、刺激进愿意做活动的商家中去。因此,团购就成了更好的本地中小商家营销工具,把原来极为分散的各种本地服务商家都用地推的方式通通搬到了线上。

道理听起来是这个道理,王兴也用这套四纵三横的逻辑一轮一轮从VC处融到了钱。

可看起来如此大的一个市场,巨头怎么可能不来染指,而把市场留给了美团?毕竟绝大多数的情况下,凭借庞大的流量、充足的经验人手和充沛的现金流,看起来巨头并不会给后来者弯道超车的余地。

但团购这个本地业务,却刚好是巨头们的“灯下黑”。这一方面是因为互联网巨头都是做全国性业务的,依赖总部集中式的管理及团队,通过线上来运营全国性统一的业务。这样市场最大,资源效率最高,弱点是没有本地业务做得不深入,没有分布在各地的团队来深耕运营各地分散的市场。

另一方面,大公司做事考虑多。早在团购兴起之初,阿里就在观察这个市场,但并没有得出有效结论,于是投了美团,输送了干嘉伟过去,想以此深入理解这种模式。若美团做出来了,顺势收购了便是。只是阿里没想到,王兴内心是要称王的,岂会甘于委身阿里?这也便为美团与阿里后期的反目,埋下了伏笔。

凭着巨头与美团之间的这点时间差,依托团购,美团聚集出了海量的用户与海量的中小商家,占住了属于自己的一块地盘,只是这个地盘并不牢靠,随时可能会失守。

说到底,团购并不是一个真实存在的市场,用户对团购的需求更像是烧钱烧出来的一个暂时性需求。所以巨头们的观望并没有错。

客观来说,大多数人群并不是根据促销来找消费餐厅或服务,因此团购不是一种高频和持久的消费方式。但没关系,投资人喜欢,只要一个案子逻辑成立,就可以投。

恰好但赶上VC投资潮,也多亏投资人们一轮一轮对美团出手相助,假的也能变成真的。这个过程中,王兴建立了一支有执行力的地推团队,积攒了日后跟巨头杠上一杠的本钱。

但团购这个故事终究无法支撑美团的估值,Groupon这几年来股价的惨淡也很能说明问题了,因此美团和王兴意识到,需要找到一个更加坚固而真实的市场。

好在,王兴通过团购抓住了支撑美团做大的第一根柱子——本地化。接下来美团能走对的第二步,也与此高度相关。

T型战略与外卖的救赎

第二步:翻新老房屋(既有市场),加盖一间新房

到2013年,美团已经通过团购积累了4000万消费者、20万合作商户,有了一年55亿元的GMV。此时的美团,一边有了流量,另一边有了商品/供应商(其中包括餐饮、电影票、酒店等),但这样的“家底儿”,大概仍是无法让王兴在夜里安睡的。

毕竟,对美团而言,流量端一直有巨头卡脖子,腾讯通过微信做餐饮会员,大众点评在餐厅导流上卡着脖子,百度利用地图导航也给餐厅带流量。

因此,当时美团的当务之急有两个:

一是加固自己的团购服务业务,使得自己在流量和商品供给两端都能持续增长。

二是根据基础物理原理,不能少于三根柱子才能撑起一个物体。美团想自己造个稳固点儿的凳子最少还要三条腿,所以到了这个阶段,美团就努力去找到那第三条腿——供应链,以形成企业基本面的稳定结构。

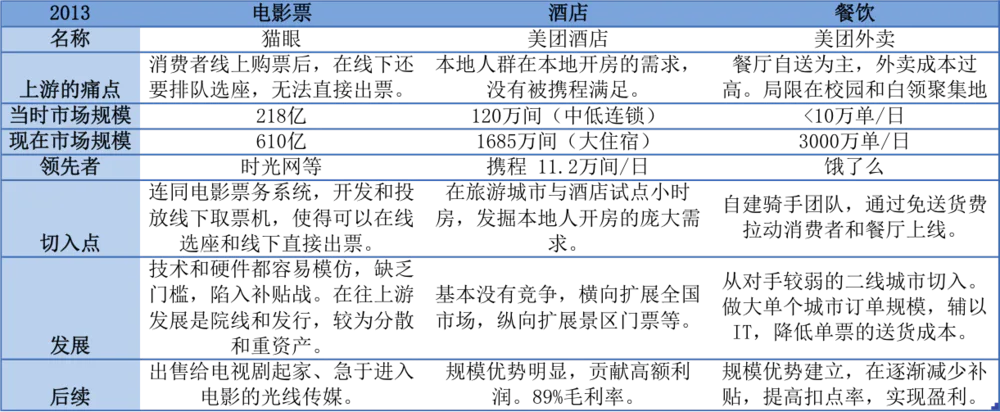

为此,王兴提出了T型战略,试图在流量依托下,纵深寻找每个细分垂类商品所在行业的更大机会。美团在团购这一横之下,尝试了电影票、酒店、餐饮、KTV、丽人、母婴、保洁等十余项垂直品类,最终又主要押注在电影票、酒店、餐饮这三个行业,主要看中其消费的高频性。

看下图,就能理解美团选择这三个行业的驱动因素和深度介入之后所处的状态:

从后续来看,猫眼并未取得预期成功,但对稳固美团自身的团购业务助力很大;美团在酒店领域开拓了本地酒店新市场,巩固团购市场地位之外,还获得高额的利润。最重要的是在餐饮市场,美团通过降低配送价格,开发出了外卖市场。

毕竟,猫眼和酒店只是把线下存量市场给搬到线上,人们没有互联网也会去看电影和开房,因此美团在这俩行业并没有做大蛋糕。

而美团外卖则是在餐饮这个大行业内新开拓了一个增量市场,在此之前人们除了达美乐和利华快餐几乎没有啥外卖选择,而餐馆老板即便产能富余也会受困于店铺能容纳客人的面积上限。

美团通过建立配送团队,把配送资源公共化,降低所有餐厅做外卖的成本。由此,规模不断增大,成本越来越低的送货能力构成美团的一根新柱子。

王兴相信,把零售的三要素凑齐(流量、商品/服务、供应链),才能真正定义一个新市场。而只有创造出新市场,美团才能真正坐拥自己的江山。

而外卖刚好配齐了王兴所期望的零售三要素,有足够大量的用户规模,足够丰富的菜品sku,还有骑手提供配送/供应链服务。

2015年那波外卖大战兴许你还有点印象,一轮血战之后,美团成了最终的赢家。媒体上至今有一种通行说法是,美团做外卖属于“后发先至”。其实不然,美团就是“先发先至”。

王兴从一开始,就在配送/供应链侧选对了策略,发展骑手先用直营做出了规模,再接入众包,而其当时最大的竞争对手饿了么,则选择先众包后直营。

这其中的差异在于,对于外卖平台而言,一定需要通过用户和商家规模的扩大而使得送货成本不断降低,但用外包的方式很难降低成本,也很难再转直营。

骑手这笔帐其实是这样算的:

当时为了快速扩张城市,外卖平台所用骑手通常都是通过第三方(代理)做起来的,但要降成本时一定要把代理商砍掉,直接发包给骑手才行。

而代理商在一个城市投入了大量资金和时间来招募和管理骑手,砍掉他们将是极为困难的事情。另外,由于外卖订单量有巨大的波动,因此外包部分兼职骑手是必须的,但全职骑手的成本要比兼职的低10%。

因此当单量不断增长时,全职骑手会更加划算。

饿了么的外包崛起养活了达达和点我达,京东花了2亿美金+业务收购了达达,阿里花了2.9亿美元买下点我达,从这可以一窥直营和外包的差异。当饿了么意识到这点时贸然从众包模式一下改为直营,后来发现不对又改了回来,贻误战机。

而这一点策略差异也促成了战局的胜负分晓——饿了么惜败,最终卖给阿里。

总结一下美团在T型战略时期(2013-2015)积攒的家底儿:利用猫眼电影和酒旅业务,美团在流量端和商品端都实现了扩容与加厚,但这并没有给美团带来天花板的顶高;而外卖业务,才让美团有了进一步的想象空间——依托外卖做抓手,实现中国餐馆的全部线上化,未来便可一统餐饮江湖。

而这点想象空间,美团看到了,其他巨头自然也看到了。

此时的美团,虽在外卖市场颇多建树,但巨头环伺,到底,王兴还是睡不踏实的。

也得说,王兴拥有锦鲤体质。当巨头想将手伸到外卖市场的时候,又下对了第三步棋。

这第三步棋是什么?我们会在下周发布的美团下篇中揭晓答案。

#下篇预告:

王兴如何让美团与巨头共舞?如何打造超级APP?如何开拓2B业务?在下篇中,我们接着看。

评论