虎嗅注:在《超级投资者》专栏中,我们已经通过对企业核心竞争力的研究,从理论层面让投资者掌握完整投资体系方法。

在专栏的最后,我们选择乳制品行业的龙头企业伊利股份,复盘在三聚氰胺事件前后的乳品行业、相关公司及伊利股份股价的变动,指出变动背后的原因,从而将投资理论落到实践中。

伊利股份在2019年前三季度中营业总收入、净利润再创亚洲乳业新高。如果能够掌握专栏给到的核心竞争力分析方法,在过去10年中,投资者会发现有很多次机会可以买入,从而作为股东与伊利股份共享利润。

23个交易日内,54.02%的下跌,其中跌停四天。

这是震惊全国的三聚氰胺事件爆发之后,乳制品行业龙头企业伊利股份在资本市场中交出的答案。

对于2010年之后入市的投资者来说,大概很难想象伊利这样一个保持长期大幅度上涨的白马股,还有过如此“不堪”的岁月。

2008年10月15日,国家有关部门下发了《关于立即全面清理检查市场乳制品的紧急通知》,要求乳制品生产企业对在2008年9月14日以前生产的、或未经批批检验三聚氰胺的乳制品,要全部进·行清理检查和批批检验。

最终,伊利选择将9月14日之前生产的所有产品,造成了8.85亿元的库存产品报废。这部分产品最终被公司列为亏损计提,再未返回市场。

自9月16日开始,投资者大规模抛售伊利股票,-5.95%、-9.98%、-10.01%....投资者开始不计成本的挂出卖单,在跌停板挂出卖单,但仍然不能成交。9月22日,大量买盘出现,并一度将伊利股价涨幅拉升至上涨5%的幅度,但这仍然没有改变投资者的恐惧。

9月23日,伊利股份再度跌停,9月24日,全天下跌9.06%。更加令人恐惧的是,暴风骤雨一般的抛售浪潮并没有就此打住,反而是在随后的一个月内,在此基础上再度下跌了25%。

三聚氰胺事件爆发后,伊利股份股价迅速暴跌

经过了连续不断的下跌之后,伊利股份的多项估值指标都来到了历史极低区域。由于亏损,其市盈率不适用。但其市销率(TTM)在暴跌中超过了2004年时的最低点0.43左右,达到2008年10月31日的0.23倍,远远低于其历史平均市销率1.76倍。

市净率PB(MRQ)方面,2008年10月跌至历史最低值2005年1月7日的1.78倍以下,并在2008年10月下探至1.32倍,并在2倍以下维持了数月。

一切来得如此突然。在全国上下的一片哗然之中,这家多年以来都雄踞乳制品行业龙头宝座的企业,明星行业中的明星企业,似乎难逃倒闭的命运。在疯狂卖出的投资者看来,伊利几乎仅剩“壳资源”的价值。

事实是,伊利在这一年累积亏损了16.87亿元,股票被“ST”,似乎真的要变成“壳”了。

在香港上市的蒙牛乳业陷的更深,由于没有跌停板的限制,其9月23日当天直接下跌了60.25%,一步到位。

危机源自繁荣

彼时,三鹿在乳品界地位举足轻重,牢牢占据中低端奶粉市场主导地位,产品行销全国各地。数据显示,三鹿集团的奶粉销量连续十五年保持全国第一,突破百亿元大关,市场份额高达18%,是国内仅次于蒙牛、伊利的第三大乳企。

在2006年《福布斯》杂志评选的“中国定价企业百强”中,甚至将其列乳制品行业的第一,当时三鹿在行业中的地位可见一斑。

为何这样一家曾经强盛的企业,忽然之间就陷入了灾难之中?

危机总是来自于繁荣。实际上在2008年之前,中国乳制品行业一直都处在快速发展的过程当中。正是行业的高速发展,给企业的埋下了危机的伏笔。

根据联合国粮农组织的统计数据显示,1990—2007年, 世界奶类的总产量年均增长率为1.2%。而在这10年时间里间, 中国全脂鲜牛奶产量年均增长率高达13.0%。从1978年到2007年,中国奶类总产量增长了36.4倍。

这样的增长速度,远远高于世界平均增长率,显示出了中国乳制品市场蓬勃的发展势头。越来越多的人开始接纳乳制品消费,将其视为重要的营养来源,中国市场上形成了一股持续性很强的乳制品消费浪潮。

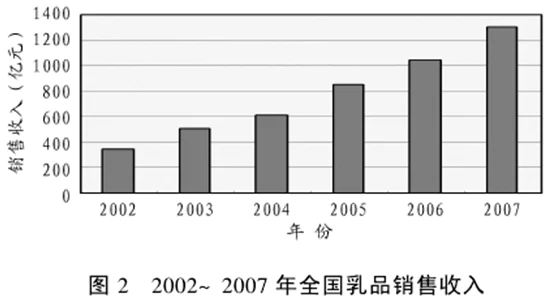

在2006年之前, 乳制品行业的销售收入就接近700亿元, 占全国食品制造行业总产值的20%以上, 成为食品制造业中最大的行业,这个数字和全球范围内乳制品占农业总产值的比重基本一致。

消费市场对乳制品快速增长的需求,让整个行业快速增长,刺激了各种不同所有制的大量企业进入到这个行业中来。

2001年时,世界排名前25位的外国乳品公司,已有13家登陆我国,如雀巢、卡夫、达能、帕玛拉特、雪印、联合利华等。

全国范围内的乳品加工企业数量,在1997年时仅有700多家,到2001年已经发展到1500家,其中年销售额在500万元以上的有395家,上亿元的有12家,行业集中度水平不断提升。

1999-2006年乳制品销售额集中度

在2007年之前,中国乳制品行业的集中度一直处在不断增长的过程当中,虽然有很多中小型企业进入到行业中来,但以伊利、蒙牛、光明和三元为代表的头部企业在这个过程中占据了更高的市场份额。

根据万得资讯的数据显示,伊利股份在1999年到2006年之间,保持了营业收入的高速增长,其中2000年-2006年年报营收同比增长分别为30.78%、69.89%、48.81%、57.09%、38.67%、39.38%、36.18%。同时期净利润的增长也能够保持在10%以上的幅度。

伊利股份上市之后的营业总收入和增长率

伊利在多年的快速增长后,成长为国内乳制品市场的领先企业。根据2003年年报,伊利连续十多年保持了在冰激凌市场的领先地位,2003年冷饮产品市场占有率23%,销量超过第二名一倍以上,占有绝对优势地位。伊利液态奶产品市场占有率11%,奶粉产品市场占有率6%。

如此迅速的成长,在以业绩稳健著称的食品饮料板块中并不常见。这也充分体现了在一个高速增长的行业中,占据竞争优势企业的成长爆发力。

奶源瓶颈

相比伊利,行业中另一家龙头企业蒙牛曾经更加凶猛。

在强大的营销广告攻势下,牛根生治下的蒙牛从2002年创立开始,就保持了极高的增长速度,2003年全年营业总收入同比增长786.99%、接下来几年分别是77.18%、50.12%、50.07%、31.21%,牛根生仅用了6年的时间,就将蒙牛带到行业第一的宝座,完成了对老东家伊利的超越。

这是中国乳制品行业发展的黄金期,也是这两大行业龙头企业快速发展的时期。伊利和蒙牛的发展速度,大大超过了包括三元、光明在内的主要竞争对手。

在这些年的时间里,由于中国经济的快速发展、人民生活水平的快速提升,消费升级的倾向明显,对乳制品的需求非常旺盛。如果以传统的养殖场模式获取原奶,以当时两家企业的奶牛存栏量来说,是断断不可能满足如此庞大的市场需求的。

和蒙牛“先打市场,后建工厂”模式不同的是,伊利自己本身也有不少的奶牛养殖资产,但相比当时巨大的增量市场,仍然是杯水车薪,最终要依靠的还是动员“社会力量”,以更高的价格向全奶农收购鲜奶,并从澳大利亚、新西兰等国大量进口奶粉。

更高的原奶收购价格,直接导致了伊利盈利能力的下降,进而导致其股价在三聚氰胺事件之前就已经出现了下跌。

伊利在危机前经历了大幅度的下跌,原因是“行业繁荣”导致的盈利能力下降

从2000年初一直到今天为止,中国的乳制品原料一直都是主要由这三部分构成:小型家庭农场、国有和集体所有制的养殖场、以及各种类型的进口奶粉。

在这三种类型的原奶供应中,国有和集体所有制的养殖场能够提供的原奶非常有限,因为这些产能大多集中在东部沿海地区的城郊地区,生产与消费之间的链条非常短,产能往往会在当地直接消化掉。其中还有相当大的一部分属于光明、三元等地方乳企的资产,不能为伊利蒙牛所用。

而进口的奶粉在使用用途方面更加有限,除了婴幼儿奶粉、中老年奶粉之外,大多数用来制作冰激凌。

因此最大规模提供原奶的重任,就落在了小型养殖户的身上。这些散落在内蒙古、河北、山东等省份各处的养殖户,大多由家庭经营。每户养殖奶牛五头以内的养殖户,可以为市场提供七成到八成的原乳生产。

显然在行业规模急剧膨胀的时期,想要获得足够的原奶,没有这些“散户”的支持是不可能的。

值得注意的是,虽然这些小型养殖户构成了乳制品企业的大部分原料来源,在产业链条中却属于相对弱势的地位。

一方面,市场上对原奶的需求旺盛,蒙牛、伊利、三鹿等厂商每天都需要从奶农手中采购大量的原奶,以满足来自全国各地爆发式的需求增长;另一方面,虽然奶农手中有奶,但真正的买家却非常有限,分散养殖的奶农在价格谈判方面完全没有优势。并且由于当时非常严格的行业标准,奶农们手中的原奶,在蛋白质含量方面,根本不能满足大厂商所要求的标准。

如果想要让原奶的蛋白质含量满足标准要求,需要奶牛每天吃掉大量的谷物或苜蓿等高蛋白草料(受到自然气候和粮食种植格局的影响,中国苜蓿产量不足,需要常年用海运方式从美国大量进口),这些都是价格非常高的饲料,会大幅增加奶农的饲养成本。

于是,大多数奶农只是喂给奶牛一些玉米杆,补一些玉米粒和豆粕,奶牛每日的蛋白质摄入不足,所产的牛奶自然就不能满足厂商的营养指标。

原奶的数量不够,营养指标也不够,怎么办?何况原奶的收购价格本来就不高,相比火爆的乳制品市场来说,能够真正满足营养标准的原奶供应就更显得“可怜”,但是奶农、奶贩们,终究还是要靠卖出更多牛奶赚钱的。

于是,就开始有一些不法的奶农和奶贩开始在原奶中兑水,但兑水之后其营养指标就更低了。有些“头脑活络”者(特别是身处中间环节的奶犯和奶站,更有盈利冲动),就开始打添加剂的主意,而三聚氰胺刚好能够满足增加蛋白质含量的要求。

实际上除了用三聚氰胺增加蛋白质含量之外,他们还会添加其他的化学物质以增加企业营养指标的数据,如每公斤原奶中的脂肪含量、钙含量等等。

站在乳制品生产企业的角度上,由于工作人员大多都有摊在头上的收奶任务,因此很多人选择“睁只眼闭只眼”,而且当整个行业都形成如此风气的时候,个体所作出的一些努力,也大多会被湮灭在群体性行为当中。

于是,一场全国范围内乳制品的行业风暴,就这样在利益的驱使下悄然酝酿。

蒙牛崛起

在这个案例中,我们的主角是伊利, 但是说起伊利,就不能不说起蒙牛。说起2008年乳制品行业的风波,也不能不说起蒙牛。

正是这个“第二巨头”的崛起,彻底将乳制品的传统市场格局打破,也正是这家企业,如同鲶鱼一般,给全行业激发出了空前的活力。

1958年出生的牛根生,1983年进入伊利,从最基层的工作开始做起,一直做到伊利集团负责生产经营的副总裁。1999年,牛根生离职创业,开始打造蒙牛品牌。

1999年左右,中国乳制品行业进入了第一次快速的增长阶段,居民消费需求快速增长,伊利股份二级市场上出现了翻倍的行情,蒙牛品牌和产品的推出可谓恰逢其时。

但当时内蒙古的原乳产量并不高。1999年全国原奶产量第一名是黑龙江省,年产145万吨,河北78.8万吨位居第二,而内蒙古的产量仅为71.2万吨,屈居第三。当蒙牛快速崛起的时候,对当地原乳生产格局的冲击是非常大的。

初创期的蒙牛并没有足够多的资金进行牧场的建设投入。从一开始,牛根生就专注于品牌打造,把更多精力投入在“内蒙古第二乳业品牌”等广告创意、市场营销上面。

而在原奶的来源方面,他则把宝完全押在了奶农身上。

于是,早期蒙牛的发展模式就呈现出非常清晰的“两手抓”模式:右手抓市场,左手抓奶农,利用行业快速发展的历史机遇,以更高的奶源成本抢占市场。蒙牛试图通过付出更高的价格,与奶农群体形成更加紧密的捆绑,甚至成为命运的共同体。

蒙牛的出现和对奶农的倚仗,给当时原奶的供给端形成了明显的冲击。对于奶农来说,原来只能卖给伊利的原奶,现在忽然间又多了一个重量级的买家,双方的需求都很旺盛,蒙牛看起来甚至势头更猛。因此,奶农们大多遵循谁给的钱多,就卖给谁的原则。

在其他原奶产区,类似的事情也在不断发生。大型乳制品企业跨区抢奶,各地受到乳业发展刺激而生的新品牌层出不穷,都在抢夺原本就不多的奶源供应。一时间奶牛的价格被炒的非常高,很多没有经验、试图赚快钱的农民也进入到奶农的行列当中。

不知不觉当中,自蒙牛成立之日起,原奶就成为了一个卖方市场。这个市场在飞速发展的同时,充满了矛盾、不安与精明的算计。

极品市场与孱弱产品

“内蒙古第二大牛奶品牌”、“为内蒙古喝彩”这样的宣传策略,并不能代表蒙牛品牌打造的水平,因为后面还有很多更精彩的。

牛根生能够在很短的时间内将蒙牛带到如此高度,彻底改变中国乳制品行业的格局和玩法,不仅得益于中国乳业整体规模的快速发展,也和他天才般的一系列品牌运作密不可分。

蒙牛这个的名字,大体上可以代表牛根生最初的经营策略:立足内蒙古市场,先把本地市场基础打牢,然后谋图全国市场。

公司的现任CEO卢敏放这样评价:“1998年,当以牛根生先生为代表的第一代蒙牛人用“蒙”字和“牛”字命名了这家起步于一间53平米民房的小公司的时候,蒙牛的血脉里就已经烙上了深深的内蒙古印记:无论她跑得多快、走得多远,这始终是一头来自内蒙古大草原的牛。”

但实际上从一开始,蒙牛就没有将眼光局限在内蒙古市场。早在1999年年底,蒙牛就开始在北京推广其冰淇淋产品,并很早的进军深圳市场,2000年,就开始进军光明乳业的阵地上海市场。

也就是说,其实蒙牛在成立之后的两年时间,就完成了对北京、上海、圳三个重要城市的布局,如围棋落子一样,完成了三大城市群的布点。

紧接着,蒙牛马不停蹄的开始了让人眼花缭乱、印象深刻、紧贴社会热点的品牌打造表演:2003年,抗击非典期间提出“抗击非典送健康”,在2003年载人航天火热,神舟五号发射成功,第一批中国宇航员首次冲出地球,蒙牛借此机会全力打造了“中国航天员专用牛奶”概念。

航天和牛奶,原本是两件毫不相关的事情,但是通过品牌运作,将牛奶和航天员万里挑一的“强壮”划上了等号。再加上航天事业与国家富强、民族振兴之间密切的关系,都给蒙牛带来了光环效应。

随后,在2004年、2005年、2006年蒙牛先后打造了“为奥运健儿加油”、蒙牛“超级女声”、“每天一斤奶,强壮中国人”三大营销战,一时间蒙牛风光无二,人们对乳制品消费的热情、对蒙牛品牌的好感度达到了顶点。

一系列品牌打造策略获得了空前成功,蒙牛销售收入从1999年的0.37亿元飙升至2003年的40.7亿元,年平均发展速度高达323%。蒙牛凭借这样的成绩,一举成为在中国乳制品企业排行榜的第二位。

2004年之后,蒙牛继续高速发展的态势:2004-2006年营业总收入同比增长分别为77.18%、50.12%、50.07%。相应的,其奶品销售量水涨船高,同时大幅度上涨。蒙牛业绩的突飞猛进,从行业内的第一千多名上涨至第二名。

在这个过程中,由于蒙牛领先于伊利乃至整个乳制品行业的影响推广战略,孜孜不倦的贴合热点做事件营销,已经让喝奶成为了时尚,让奶成为了很多人生活离不开的组成部分。

但与此同时,乳制品行业的增长速度,远远大于原奶生产的增长速度,且两者之间增速的不同步,已经到了极为严重的地步。

在蒙牛全方位的市场营销宣传刺激下,中国乳制品行业的发展进入了黄金时期,大量消费者逐渐养成喝奶习惯,行业规模体量快速增长。可是奶牛的生长繁育周期是无法改变的客观规律,根本不能保持同步增长,上述所说的原奶生产和收购中的乱象,在蒙牛的崛起之下变得更加严重。

简单的说,原奶的供应越来越紧张,越来越困难。

竞争恶化

在蒙牛这条“鲶鱼”的刺激下,中国乳制品行业爆发式增长,不可避免的带来了“红眼病”这样的副作用:大量创业者、资本闻风而动进入到乳制品行业中来,企图分一杯羹。

根据《中国食品工业年鉴2005》数据显示,在2002-2004年的三年时间里,行业内企业数量增长了38.68%,从业人数也从12.16万快速增长至17.72万人。同时,行业中的大、中、小企业都在不断的扩充产能,行业里一派热火朝天的景象。

以仅次于京沪的全国第三大乳制品市场山东省为例,2004年的一篇报道中显示,该省“已经有大大小小共计100多家乳制品企业,年产值在500万以下的占到绝大多数,利润空间狭小,不少企业赔钱做买卖。与此同时,不少许多乳制品企业仍盲目扩大生产规模,而产量远远达不到产能。”有专家开始呼吁乳制品企业投资需要冷静。

但被高速增长吸引到行业中的新进入者,缺乏在行业中的积淀,没有存栏奶牛的积累。因此在奶源建设方面大多简单粗暴:以高价从荷兰、澳洲新西兰等地进口的奶牛,并在国内以更高的价格争夺有限的原奶产量。

例如,传统的奶源大省山东,奶牛存栏量高居全国第一,但仍然架不住数量庞大的乳制品企业前来争抢原奶,甚至外省的企业也会来山东争夺原奶。

不仅是山东有这样的情况,内蒙、河北等地全都如此。在全行业市场高速增长的同时,原奶产量与市场增长之间的矛盾严重激化。受到原奶价格上涨、收购困难的影响。在2007年看似一片繁荣的乳制品市场中,大量的企业都在亏损或是微利运行,实际上并没有赚到什么钱。

屋漏偏逢连夜雨。国内原奶供应紧张的同时,2007年全球全球乳业非常不太平,澳大利亚、新西兰在当年的上半年遭遇了严重的干旱,同时,欧盟和美国开始逐步削减乳品出口补贴。多种因素造成来自海外的奶粉进口大幅度下降。

海关总署的数据显示,2007前7个月,中国进口工业奶粉6.2万吨,下降了33.3%,同时进口均价大幅上涨了22.6%。其中最主要的进口国新西兰的奶粉进口下降了28.8%。为了应对价格快速上涨的进口奶粉价格,很多乳企都更多的转向国内原奶的收购。

但由于气候、环境、饲料、养殖方法的不同,相比来自新西兰等国的奶粉,国内原奶质量问题比较严重。已分散为主的养殖环境,散落在各个村庄的养殖户水平参差不齐,没有标准,这都导致了国产原奶的产奶量低、奶源质量不稳定、营养成分相对较低。例如国产大包奶粉的蛋白含量,比新西兰大包粉至少低了2%,抗生素和细菌的含量也普遍较高。

但即便如此,国内原奶和奶粉仍然不能满足快速增长的市场需求。

为了能够满足越来越多的厂家对原奶越来越多的需求,有不法奶农、收奶人和奶站,开始使用兑水的手段。兑水后原奶的营养含量下降,于是化学用品就派上了用场。

按照当时的说法,添加化学制品已经成为了行业内公开的秘密:脂肪含量不够就加脂肪粉,蛋白质不够,就添加三聚氰胺。最终的目的,都是为了在满足行业标准和企业要求的营养标准的同时,最大可能的提升“产量”,以满足行业快速增长的市场需求。

后来的事情人们都知道了,紧绷多年的产业链最终崩塌,过快的行业增速和原奶产量之间的严重矛盾、过多的中小型企业涌入扰乱了行业发展的正常轨迹,导致了全行业出现了系统性危机,问题最严重的河北三鹿倒下了,收购原奶最为激进的蒙牛也遭受重创,公众形象一落千丈。

覆巢之下,蔫有完卵。我们本章内容的主角——伊利集团,也卷入了此次事件之中。

#下篇预告:

下篇我们将继续介绍伊利股份如何摆脱灭顶之灾,并在经过全行业危机的洗礼之后,成为乳制品行业的龙头企业。

评论