伟大公司也好,垄断公司也好,都不能和赚钱直接划上等号。只有在特定的时间段、特定的估值水平买入,才有可能获得收益的最大化。

因为这些企业股票以极高的价格上市,或是经过不断的上涨,都会最终形成一个漫长的价值回归过程,如果投资者在其价值回归之前,或者过程中买入,就有可能被迫等待很长时间,或者形成比例较高的亏损。

要是选择进行杠杆买入,那更是有可能亏到本金全无。例如以1倍杠杆的方式在最高价购买格力电器的股份,那么这家伟大的企业在2015年下半年超过55%的巨幅下跌,将会造成投资者被迫平仓,丧失掉全部的本金。

同理,如果投资者以1倍杠杆的方式在2018年初买入万科A、在2015年下半年买入海螺水泥、在2012年下半年买入贵州茅台,在2008年初买入伊利股份的话,那么等待投资者的都将是亏光所有本金,因为这些企业都在一年左右的时间里录得50%-60%的亏损。

所以投资者要尽可能避开这些企业大幅度下跌(50%-60%)的阶段。好在伟大公司相比平庸公司不同的地方就在于,它留给人们赚钱的机会更多,也就是有更多可供买入的时机。

本篇将介绍如何发现这些伟大企业的最佳买入时机。

一、坚守价值时间线法

在A股市场3000多家企业中,投资者会遇到形形色色可供投资的标的,其中也有非常多的优秀企业。我们不妨用时间线的方式,去分析这家企业,究竟处于怎样的发展时期中?是行业刚刚兴起就成为王者,还是经过数十年的竞争终于脱颖而出?只要它能够确保自己的竞争优势,投资者都可以在合适的估值水平参与其中,与这些“伟大的企业”共成长。

有很多公司从行业发展的初期,一直领先到行业进入到成熟期,一直被模仿,从未被打败,并且这并非是什么个案。包括纽约中央铁路、AT&T、阿里巴巴、亚马逊、谷歌、苹果、腾讯、微博等等一系列人们耳熟能详的伟大公司都是如此,它们几乎从未掉队。

那么对这些垄断企业的投资,从任何时期开始,都可以被看作是价值投资。而在早期,又可以被看作是成功的成长股投资。

经过对产业发展规模的观察,和垄断企业的观察,我将垄断企业的投资,最终分成了几个部分,按照企业发展的时间顺序来进行区分。

在一个行业早期,发掘其中最具业绩爆发力,最早获得用户认可的公司,买入并长期持有,在其发展的后劲不足,更加强大的对手对其造成致命影响,或者行业见顶时离开,这是成长股投资,类似于费雪对摩托罗拉的投资。

在一个行业发展的中期,当竞争者都逐渐退场,垄断者胜出现身的时候买入,这是偏早期的价值投资,类似于巴菲特对华盛顿邮报、苹果公司、四大航空公司的投资。

在一个行业发展的后期,行业仅剩的垄断企业,虽然被很多新产业瓜分了其空间和利润,但仍然凭借成本、地理区位、消费习惯等优势,在某些领域和市场中发挥着不可替代作用,这是偏后期的价值投资,以超低的市盈率买入,享受稳定的股价和较高的股息率,类似于巴菲特对伯灵顿北方圣达菲铁路(BNSF)的收购,3G资本对汉堡王和啤酒产业的收购整合。

在一个行业的夕阳期,企业生命的最后阶段,不再盈利,清盘在即,资本市场给出极低的市净率估值,认为其不再具有买入价值的时候,投资者仍然可以用格雷厄姆式“捡烟蒂”的方式,来获得其最后的剩余价值。当然在中国这种投资方式由于法律等因素的限制无法顺利进行,也不在我们“竞争优势企业投资”的讨论范围之内。

我们用企业发展历史的角度去观察,能够在任何一个时间点,通过合适的方法买入到伟大的企业——在我的定义中就是行业的垄断企业——或者是那些更有价值的,在行业发展早期就实现了充分竞争优势的企业,沿着这条时间线,我们可以洞察成长股投资、早期价值投资、晚期价值投资和烟蒂股投资清晰的历史沿袭和价值脉络。

二、重要事件驱动:投资中的绝佳买点

通过对产业和其中竞争优势企业发展的“时间线”的观察和把握,我们可以获得良好的买入机会。除此之外,投资者还可以借助一些“事件驱动”的方式去对垄断企业的投资有更多掌握,因为垄断企业发展壮大的过程,总是和一些政策的变动密切相关,并且其投资机会,往往通过各类消息、公告、新闻事件等表现出来。

1、价格操控

对于和“价格操控”相关的新闻,投资者都应该竖起耳朵来听,因为只有市场掌控力足够强大的企业,才能够在行业中拥有足够大的定价权。

这种新闻主要包括不断加价引发消费者不满,让上下游的供应商苦不堪言,甚至发起联合抵制。

2018年8月陆续有两条新闻都属于此种类型。一个是一家位于上海的宠物医院——安安宠物医院,被《21世纪财经报道》爆出价格奇贵,一次“犬细小病毒”的每天住院费用是600元,整个治疗过程需要花费7000-8000元;一次普通的拉肚子检查,耗时10分钟左右,需要630元,而“宠物主人则没有丝毫讨价还价的能力”。

对于消费者来说这听起来不是什么好消息,但对于投资者而言,这是一个非常好的消息——这家名为安安的宠物医院有很强的价格掌控力,而且立足高端,消费者并没有太多的办法把治疗费用压下来。

如果深挖的话可以发现,安安是中国门店数量最多的宠物医院机构,其持股约70%的大股东,正是大名鼎鼎的投资机构高瓴资本。

而其主要的友商,另一家立足高端的宠物医疗结构——芭比堂宠物医院,同样是由高瓴资本持有70%左右股份,这两家宠物医院不仅占据了中国宠物门诊10%以上的市场份额,而且垄断了行业中利润最高的高端市场(后期被整合为更大的宠物医疗平台“新瑞鹏”体系)。

试想如果这是两家(或者合并成一家)可以在二级市场交易的股票,其市场表现一定是非常优异的。

另外一个例子,8月上旬中国三大化纤基地之一的浙江桐乡,发生了一起行业集体停产事件,其中原因是以桐昆股份、新凤鸣两家上市公司为首的化纤企业,在一段时间里大规模调涨产品的出厂价格,最终让下游经编产业不堪重负,最终集体停产抗议。

之所以桐昆和新凤鸣可以不断给产品涨价,很重要的原因,就在于化纤行业经过多年发展,已经形成了清晰的寡头垄断格局,包括荣盛石化、恒力股份、桐昆和新凤鸣在内的几家企业,占据了行业内多种产品的绝大部分市场份额。

而其下游行业就完全不同了。各种小型经编公司在江浙一带星罗棋布,相互竞争,缺乏联合溢价能力,大多数时候只能给上游厂商打工,被逼不得已的时候,才选择了联合抗议这条道路。

因此可以看到,桐昆和新凤鸣们的生意,是可以不断涨价的好生意,企业利润得到保障,而下游的经编企业,则称不上好生意,甚至到了必须联合停产才能生存下去的程度。如果投资者买入的是化纤企业,自然能够获得很好投资回报。但如果买入了下游企业,那财富只能和企业利润一样不断缩水。

桐昆股份股价显示其经营明显的周期性,且长期看业绩水平向上

由于“价格操控”在严重的时候确实是会招致行政处罚,因此爆出此类消息的上市公司股价短期内可能会承压,但是长期来看,这是其行业垄断地位很好的佐证,也是其盈利能力开始爆发的征兆,因此值得投资者密切关注。

2、先款后货

对于大多数投资者来说,虽然每天都在屏幕前看着上市公司的股价变化、新闻、分析师财报,但是对于很多经营层面的信息了解是不充分的。特别是一些行业中运营和执行层面的规律缺乏了解,虽然这些规律往往也会在经营数据中有所体现。

强势的寡头垄断型企业在经营上有很多与众不同之处,最典型的经营规律特点之一就是“先款后货”。这是衡量一家企业是否在行业中具有强势地位最好的衡量标尺之一,也是只有很少量企业能够做到的强势表现。

步步高的创始人、OPPO、VIVO手机的幕后老板、中国最成功的投资人之一段永平,对此就有着非常深刻的理解。根据自述,其很长时间内的重要持仓就是苹果和茅台,并且直言“一直没有发现比这两家更好的值得换的”。

由于身处手机行业,他非常明白苹果手机在市场上强大的品牌号召力和盈利能力,并因此对于供应商、分销渠道具有非常强大的掌控能力。

当然,先款后货是做苹果手机经销商必须面对的事实。但这些经销商要面对的现实还不仅如此:苹果公司进过严格的测算之后,对其经销商的利润率做了非常精准的把控,使这些渠道合作伙伴的净利润稳定在大约10%左右,即能够有持续的盈利,也不会向上侵占到苹果公司本身的利润率。

如果投资者仔细回忆一下自己或朋友、亲戚曾经的经商经历的话,就会对苹果公司的这种能力感到惊讶甚至是震惊。在中国有大量的生意,都需要厂家赊卖商品给经销商,待经销商回款之后,才可以将本金+利润回还给商家。

苏宁、京东等强势的渠道商,甚至会形成一个高达半年到一年的“账期”,在无形中占用厂商大量的营运资金。社会上非常多的生意人,都是被这样的经销商模式拖到资金链紧张,甚至以为资金链断裂造成破产。

但对于这些能够做到“先款后货”的强势企业来说,就不必担心在资金链上出现任何问题,甚至由于先打款、后生产的模式,让企业可以用经销商的资金生产商品,连自己需要支付的成本费用都省掉了。

苹果对于供应链的掌控能力非常强。其通过派驻大量工程师的方式对供应商进行严格的品质监控和共同开发,以制造出符合苹果手机设计理念的配件。而这些配件从制造出厂到最终收到货款, 也要经历一个非常长的时间(相对苹果手机的销售周期而言)。

根据Sanford Bernstein分析师托尼·萨科纳奇(Toni Sacconaghi)的报告,平均来看,苹果在采购完成的83天之后才向供应商付款,另一方面苹果平均只要18天就能收到客户的付款(2011年数据)。在同一年,苹果的库存水平仅维持在4天左右。

直到2018年,当市场上有大量投资者对于苹果的市场地位和盈利能力产生质疑的时候,其对于经销商利润的控制、对于供应商供应能力和账期的控制仍然没有丝毫的减弱,甚至是更加强大了——目前苹果不允许供应链中有哪个配件只能由一家供应商垄断提供,最少要有两家。

格力也有类似的情况。早在1990年,当时董明珠只是格力电器前身珠海海利空调的业务员,她在安徽做成了第一笔先款后货的生意,从此就将这一传统延续至今,并且在全国范围内大规模铺设直销门店渠道,对整个生产和销售渠道体系进行了全面的掌控。

贵州茅台自不必说,能成为茅台的经销商基本意味着端起了金饭碗,而且还可以私下囤酒获利,甚至有经销商因此受到重罚。另外一家非常值得称道的“先款后货”的企业是海天味业。这家企业自1998年开始就执行先款后货的模式,一直延续至今,连续多年账面应收账款为零。

这些优秀企业通过长期的先款后货,显示在各自行业中的强势地位,同时这种模式也极大的提升了企业的盈利能力,并积累数额庞大的现金库存:截止2018年一季度,苹果公司现金库存2400亿美金,格力电器货币资金量超过1000亿元,茅台现金库存超过870亿元。

3、政策壁垒

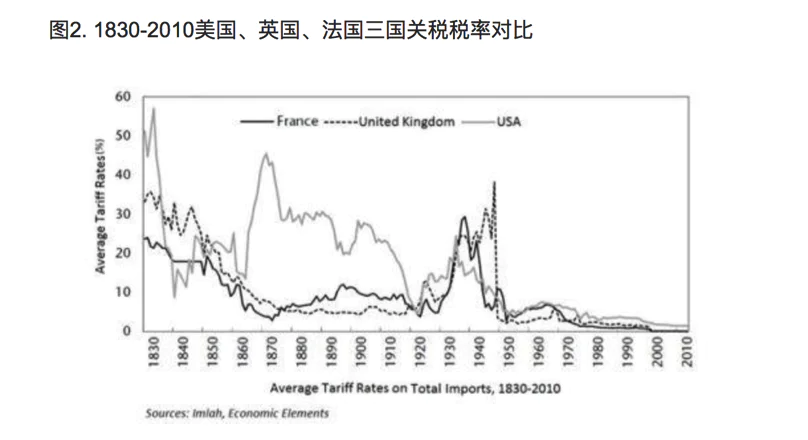

以关税和网络防火墙为代表的保护政策,可以直接催生国家内部企业的发展,尤其是垄断企业,往往会在政策保护的护佑下快速发展壮大。

这是在美国经济发展历史中得到验证的。19世纪下半叶,美国的关税水平不断提升,对当时托拉斯的发展起到了难以衡量的巨大作用。

美国1860年之后的高关税是催生美国本土大企业出现的关键原因

如在1881年,英国产钢铁价格为31美元/吨,如果美国人进口,他们将支付28美元/吨的关税,因而英国钢轨最终价格为59美元/吨。相比之下,美国钢铁的价格为61美元/吨。因此,以美国钢铁为代表的美国各大钢铁公司获得了巨额利润。

高关税限制外国商品的进口,使得托拉斯减少了竞争,避免了国外价格水平的影响。美国食糖冶炼公司的董事长查尔斯·迈哈耶夫就认为,关税法是所有托拉斯之母。

对外贸易政策,或者说是国际贸易壁垒,是确保美国大企业盈利能力的重要基础,最终让美国国内的大型企业独占美国市场,并形成全球影响力。

2018年开始,美国时隔多年再次开启了贸易壁垒,也是从这个角度出发考虑的。从历史上看,美国并非一味强调自由国际贸易,而是很擅长使用贸易壁垒保护本国产业,帮助本国企业获取超额利润。

在中国,最典型的例子就是对欧美大型互联网公司的限制,催生出了阿里巴巴、腾讯、百度这样规模体量庞大的互联网垄断企业,当然这些企业本身也有很多伟大的特质,但强劲竞争对手的消失,也是其能够在很短的时间内做大的重要原因。

与此类似的还有信息安全领域,中美两国对信息安全的重视,对于科技技术更加保护,直接导致各种芯片和重要软件企业获得更有保障的国内收入,造成股价不同程度的上涨。国产芯片更是被看做中国产业升级的重要方向,虽然盈利能力尚不强大,但股价已经被反复爆炒。

#下篇预告

因篇幅有限,关于事件驱动因素的剩余内容在下篇中详细解释。

评论