虎嗅注:在投资风险中,《超级投资者》专栏作者杨旭然认为,“熊市”是风险造成的结果而不是原因,如果投资者想更好的认识并规避风险,需要剔除无规则的股价波动和市场情绪,找到其中真正可能会影响到企业盈利能力的那部分原因,这是能给投资者带来真正损失的那部分真实风险。

本篇将介绍企业微观层面的风险、行业风险、宏观风险,并给出投资安全边际建议。

企业风险

在过去几年的时间里,京东从来没有过稳定的管理层环境,大量高管走走留留,离职率非常高,和阿里巴巴高管层的稳定形成了鲜明的对比。最终京东在业务、股价方面出现的种种问题,也印证了其高管的出走确实有很多原因。

京东上市之后的股价表现非常一般

这其实是京东的企业家管理能力出现问题,这也是上市公司微观层面风险因素最集中的点。

作为企业的领导者,最重要的职责就是制定战略、管理团队。制定战略包括了对未来的规划判断,对企业业务方向的选择,在业务拓展、资本运作方面的布局等等。在团队管理方面,则主要包括中高层领导的遴选聘用,和企业文化的建设。

这两部分工作内容看似平常,可一旦出现风险大多都会对股价出现比较严重的影响。例如2015、2016年进行大张旗鼓的科技、互联网转型,最终被证明是严重的战略错误,有大量上市公司都因为高价购买各种科技企业而最终陷入困境。

当然鉴别战略规划是否正确,要结合各自所在的行业具体情况来定。但对于投资者来说需要关注的核心点,就是这个新战略、新业务,是否可以直接落实为盈利能力。如果没有清晰的转化为盈利的路径,那么这种战略规划的正确性就是存疑的。

在团队管理和企业文化建设方面,最重要的看点在于专业能力的塑造和稳定性。专业能力主要是体现在高管层是否具备较长的相关从业经验,学历背景和较强的专业技能素养,虽然确实有很多“跨界人才”,可以在多个行业之间跨界游刃有余,但这种人才并不具备代表性,因此在大多数情况下,仍然是要以常规的视角去判断高管的专业能力。

稳定性,主要是体现在中高层管理者在公司工作的时间长度。高层长期、持续动荡,大多数原因是因为一把手专断独行的情况比较严重,或者企业存在严重办公室政治、拉帮结派的问题。

对于投资来说,对企业管理层的专业性、稳定性需要密切关注。如果这两个关键点有一方面缺失就要引起警觉,两方面全部有问题,那就要视为严重的风险而坚决放弃投资了。

行业风险

除了企业自身微观层面的管理问题之外,行业风险、宏观经济风险也需要投资者去密切关注。

相比企业层面的风险,宏观风险因素数量更多,也更具不确定性,特别是国际形势、全球经济周期等问题,对于任何投资者来说(包括大型机构和高层次专业人士)都是非常难以掌控的。

首先是行业层面的风险,这部分风险因素对于企业的影响是实实在在的,因为一个较差的行业环境,会直接影响到企业的利润水平,进而影响到股价表现。

笔者认为,过度竞争是对于一个行业来说最大的风险。二级市场的投资者应该对于那些处于过度竞争的行业予以坚决的回避,不论其是否处在“风口”之上,因为对于几乎所有的行业来说,过度竞争都意味着企业对用户、客户更低的一家能力,只能通过更多的努力,才能赚取更稀薄的利润。

从1900年左右的美国铁路行业发展历程,到2000年后出现的第一次互联网泡沫,再到2015年出现的第二次互联网泡沫,都印证了一点——即便是前景再广阔、再能改变世界的行业,如果出现了供给过剩,出现了数量庞大、风格激进的创业者和投资者,都最终会给行业带来灾难.

无数企业亏损破产,投资人的钱最终打了水漂之后还无法理解,为什么在一个如此充满希望的市场里面最终却赔了钱?

除了“风口”行业的过度竞争之外,一些低门槛行业也存在长期过度竞争的问题,主要例子就是农业、物流和餐饮等等。这些行业最大的特点就是对于绝大多数人来说都没有技术门槛,这导致人们在创业的时候会首先想到从这些行业入手。

相信几乎所有读者身边都有过开饭店做餐饮创业的朋友或亲戚,但他们创业的结果普遍都不会很好,因为总会有新的竞争者进入进来,不断向市场提供新的供给,这最终会导致行业里几乎所有的企业都无利可图。

另外,常见的行业风险还包括不利的上下游关系。在绝大多数的情况下,企业都需要和上下游打交道,从上游购买原料,再将商品或者是服务销售给下游用户和消费者。在商业经营中,企业都会尽力在和这些相关方的合作中保持强势,以最大限度的获取利润。

但对于投资来说,如果我们所投资的企业有太强势的上下游,都会导致严重的问题出现,首先就是成本增加侵蚀利润。强势的上游会将原材料定出高价,特别是垄断型的上游行业,会让下游企业即便无利可图也必须购买,例如2018年的芯片行业、化纤行业就是典型代表,垄断型的芯片公司、化纤企业不断提高产品价格,最终导致下游手机企业和经编企业无利可图,利润微薄。

下游过于强势的问题同样严重,最常导致的严重后果就是应收账款问题突出,影响企业的现金流。例如以政府和房地产企业为主要客户的园林绿化行业,就在2018年遭遇了严重的应收账款问题,最终导致全行业危机。

还有一种比较严重的行业风险,就是行业的衰退,这一风险在历史上不断上演,不论曾经如何辉煌,被更先进技术替代的行业最终都会走向没落,典型的代表包括煤炭、钢铁、纸质媒体、铁路运输、以电报和BP机为代表的传统通讯产业等等。

值得注意的是,有些看似仍然属于朝阳产业,但实则在法律上存在瑕疵,或者因为种种原因缺乏持续性,正处在衰退拐点上的行业,是最容易给投资者带来巨大风险的,因为近距离的观察和接触,会更容易让投资者迷失其中。

分众传媒上市后的股价表现

其中典型者包括存在扰民问题和法律漏洞、但尚未被大多数人认知到的电梯广告行业;之前有表述的政策持续打压,且欧美成熟市场规模并不大的网络游戏、手机游戏产业;已被移动互联网取代的一些传统PC互联网行业务(最典型的就是以360为代表的安全类软件)等等。

三六零上市之后的股价表现

宏观风险

宏观风险是中国普通投资者特别密切关注的一类风险,几乎没有之一。每个散户投资者都会不断的念叨关于美国加息、中国降准、经济增速放缓、或者是欧洲、中东战争、石油和黄金价格变化等等这些因素。

在传统的自上而下(宏观—行业—企业)三段式分析框架里,这些宏观的因素被视为最需要考虑的分析因素,因为这几乎是所有行业分析、企业分析的基础,因此从这个角度看,投资者关注宏观经济的风险似乎是无可厚非的。

但正如我们之前所说的,自上而下的分析方式本身就存在着很多的问题,最主要的就是宏观经济和产业发展具有高度不确定性,国际政治经济形势从来不是一成不变的,大宗商品的价格、科技发展周期和行业风口也总是难以预测。特别是财政政策和货币政策的变化,对于绝大多数投资者来说,都是极难跟踪的宏观分析因素。

因此对于稳健的投资者来说,如果具备发掘价值低估企业的能力,就应该对于一些宏观经济问题采用相对淡化的处理方式。但这并不代表对宏观经济可能出现的完全忽视,投资者仍然需要重点考虑一些关键的宏观风险因素,来修正自己的个股分析研究结果。

首先就是周期因素。在《逃不掉的经济周期》一书中,作者拉斯·特威德将房地产定义为“周期之母”,因为大多数人以20年为一个周期进行房地产的消费,也就是平均在每个人一生中会有3-4次换房子的经历,这会带动大量的建材、家居、家电和多种生活用品的消费,这些消费又进而带动各种类型原材料和初级产品的消费,最终形成一个宏观的经济周期。

同时,科技行业也是有周期的,这并非如房地产一样是一个比较固定的时间的周期,而是与重要的科学研究进度密切相关。

例如在2010年之后,4G网络快速发展,促成了移动互联网的创业浪潮,并催生了一系列成功的移动互联网企业。但是在2015年之后,移动互联网出现了明显的狂热的创业浪潮,创业者和资本大规模涌入,这就形成了典型的周期见顶的表现。

防范周期风险,最重要的就是识别过热,不论是经济的整体表现,还是某一个行业产业,只要出现了过热的情况,大量投资者和创业者涌入的情况,就应该开始密切关注景气周期见顶的风险,随时准备应对可能出现的衰退。

需要注意的是,虽然在周期下行的过程中,行业中最强势的企业往往会受到相对较小的影响,但股价的下跌同样可能会发生。当然,这些竞争优势企业会因为同行的大量倒闭和退出市场,而在下一轮周期上行时迎来更好的收益水平。

最典型的例子就是香港的房地产市场,在过去百年的发展历程中,经历了多次周期轮回的考验,每次房产下跌都会形成50%以上的跌幅,造成大量的地产公司破产出清。

最终,包括长和、新鸿基、恒基、新世界和九龙仓等几家龙头企业脱颖而出,在较为宽松的竞争格局中,获得了远超大陆同行企业的盈利能力,成为市值千亿以上的巨头企业,股价在很长的历史中不断波动上涨,给投资者带来丰厚的回报。

另外,一些关键的宏观风险还包括税收政策的调整变化、监管层对于市场存在过热风险的直接提示、外贸壁垒变化、商品库存压力大幅度增加等等,都是可以直接影响到企业盈利能力的重要风险因素,值得投资者提高警惕。

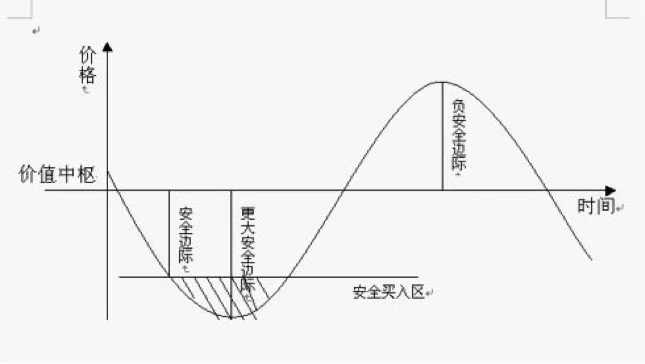

安全边际

“安全边际”的原则在中国资本市场并不普及,绝大多数的投资者都还没有意识到安全对于投资的重要性,不少人信奉风险与回报成正比,或者将股票视作和赌场一样的筹码。

其实很多失败的投资案例,往往是因为投资者的行动被情绪所控制的结果。当投资者对市场波动的反应不是冷静和理智,而是贪婪和恐惧,那就很容易在更高的估值买入股票,或者在低估时将股票卖出。

如果投资者可以用理性的方式,以安全边际作为原则,对于自己的投资进行约束,那么其投资的成功率就将大幅度的提高。

安全边际是价值投资理论中最为重要的组成部分之一,其核心就是要找到确保买入股票价格安全的因素。甚至可以极端的说,即便是一笔赚钱的投资,如果没有找到安全边际,也称不上是一次成功的价值投资。

真正的投资必须有真正的安全边际作为保障,这样投资者才能最大限度的避开风险,减少一段时间内的浮亏,并取得更大可能的收益。

以折扣价买入股票,是最简单的安全边际。简单的说,就是用8毛钱甚至是5毛钱买下价值1块钱的东西。《穷查理宝典》中,有一段查理·芒格对于估值的论述:估计价值区间,最重要的不是最高价值,而是对这支股票的最低价值估计是否准确。

在低估值区间打折买入之后,理论上投资者可以一直持有到符合其价值的价格出现,甚至超过其价值的价格出现。

安全边际最重要的内涵之一,就是确保以折扣的价格买入价值

为了能够找到企业出真正的低估值状态,投资者需要对很多个优质的竞争优势型企业进行深度研究,最好进行长达数年的耐心跟踪观察。这样才能确保寻找到具备绝对低估的交易机会。

很多时候即便找到这样低估的买入机会,仍然可能在一段时间之内仍然一无所获。但必须相信的是,对于那些优秀的企业来说,估值修复是迟早会发生的,安全边际不能确保投资者不会出现浮亏,但投资者本金的安全是基本上可以得到保证的,并且因为买入的价格足够低,产生超额收益的机会也会更高。

除了低估值之外,还有一种企业经营层面的安全边际——竞争优势和垄断所带来的经营安全性。

这种安全性不仅体现在企业正常的生产经营活动中,也可以体现在严重危机出现的时候——不论是经济危机、行业危机或者是企业危机,这些企业往往都可以顺利度过,甚至是转危为机。这一点在中国平安、伊利股份、双汇发展、万科、碧桂园等企业在发展历程中遭遇的危机上体现得淋漓尽致。

竞争优势一旦确立,就不会轻易消失,这就好像小渔船随时可能倾覆,而大型战舰不会因为小风浪的拍打而沉没,能够吹翻战舰的大风出现的概率之小,几乎可以忽略不计,大是安全,优也是安全,又大又优最为安全。

因此,为了资本的安全着想,不论是早期投资、成长股的投资还是价值股的投资,投资者都应该将视线聚焦在那些有着经营安全边际——也就是在那些在小型“利基市场”或者是大类市场中获得了竞争优势,甚至是垄断地位的企业。

在通过对行业竞争格局和企业经营的观察,明确了可以投资的企业后,投资者就可以在其估值具备安全边际的时候进行买入,这时候投资的把握性往往会比较高。

#下篇预告:

从本篇开始,专栏将介绍如何在投资中设立安全边际;下一篇将分析市场的不可知和不确定性。

评论