作者 | 李康林 郭明达

本文所属虎嗅Pro会员精选专栏《消费品玩家》

以往,我们介绍了很多产品品牌,今天我们来聊一聊渠道品牌。

作为一个零售渠道,首要任务就是为消费者提供更加丰富、便宜的优质商品,如何更高效完成这项任务影响了整个渠道品类形态的演变。从最早的集市,到百货商店,再到超市、大卖场以及各类垂直细分领域专卖店(家居、服饰、杂货),都是遵循着效率提升的路径。

品类分化的同时,PB(private lable)——自有品牌商品成为了各个零售渠道的一个重要发展方向,直接原因是PB产品有更高的利润率。

你在绝大部分超市都能看到打着超市自家品牌的商品(往往价格比同类产品低不少),有一部分超市的PB产品超过了一半,比如德国的Aldi(就是那个把沃尔玛打哭到退出德国的超市)、最近非常火热的Costco;甚至有一部分超市做到了90%以上都是PB产品,比如美国坪效第一的超市——Trader Joe’s。

沃尔玛自有品牌

大润发自有品牌 图片来源:网络

而那么多的SKU中,哪些可以做PB产品?PB产品占整个SKU的比例应是多少?用什么方式来生产及销售它们?能把这些问题回答好,才可能吃到更高的利润。毕竟生产PB产品也有风险,外部品牌商的产品可以赊销,PB产品却得风险自担。

以上这些问题,今天的案例主角——NITORI绝对有资格回答。

NITORI是日本最大的家具家居店品牌,与711便利店、优衣库母公司迅销集团并称为日本三大零售集团。

因为低价、上新快、自有物流等优势,NITORI在日本市场“打败muji、虐哭宜家”。更了不起的是其增长穿越了经济周期,成为整个日本证券交易市场上市公司中唯一一个实现连续32年营收、利润双增长的公司(其中经历日本经济泡沫破灭的20年)。

由此本篇中,我们不仅会剖析其PB产品策略,还会梳理其如何从单纯零售拓展至制造和物流领域,从而为自己筑起更高的护城河。希望给当下面对市场环境急剧变化的中国零售渠道玩家一些参考。

NITORI是谁?

NITORI是日本最大的家具家居店品牌,由似鸟邵雄创立于1972年。品牌以“将缤纷的居家环境呈现给世界上的每一个人”为愿景,提供极致性价比的家具家居产品。通过全球供应链体系的搭建,以及自有的高效物流配送体系,NITORI实现了家具零售渠道效率的大幅提升,真正做到了“同样品质的东西,只卖1/2的价格”。

NITORI门店 图片来源:网络

公司也实现了快速的成长,连续32年营收、利润双增长让其成为日本家具家具市场占有率绝对的第一。

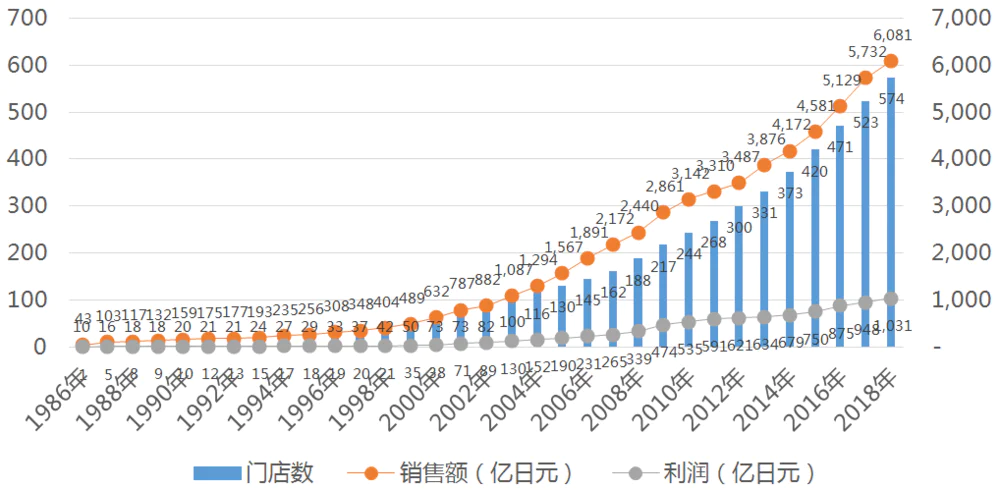

连续32年的增长神话 数据来源:公司公告、作者整理

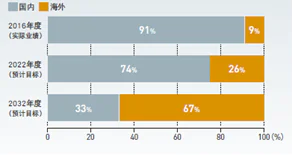

截到2019年2月的18财年,公司共有门店576家,实现营收6081亿日元(约合人民币397亿)、利润总额1081亿日元、净利润682亿日元(约合人民币44.6亿),公司市值高达1.82万亿日元(约合人民币1200亿)。并且这一增长还在持续,公司计划在2032年实现全球3000家门店、3万亿日元销售额的宏伟目标。

NITORI的30年目标 图片来源:公司官网

NITORI的前世今生

NITORI从初创至今已有近半个世纪,总体来看,公司的发展可以分为3个阶段:品牌初创阶段、国内快速发展阶段以及国际化扩张阶段:

品牌初创阶段(1967-1978年)

NITORI的前身是创立于1967年的似鸟家具店,创始人似鸟邵雄在札幌开了一家100平米左右的家具店,主营日式风格的实木家具,主要产品都是向经销商购买的台湾进口产品。

一开始的经营并不顺利,市场竞争激烈、同质化严重,门店不怎么赚钱。

情况的转变发生在1972年,似鸟邵雄去美国考察学习,发现美国家具家居店的产品丰富多彩,又有着统一的风格,不仅质量好,价格也只有日本当地的1/3。“终有一天我也要打造这样的店铺,成为能为用户缤纷的日常生活做贡献的公司”这样的愿望在似鸟邵雄心中产生,回到日本后,就开始调整家具店的经营理念和思路。

为了能够拥有更加丰富的产品和更低廉的价格,似鸟开始尝试直接联系品牌方,通过减少中间代理商的方式实现效率的提升,1973年首次建立起了直采机制。以此为基础,在1975年开设了首家主打优质平价的家具家居店。

1978年公司改名“株式会社NITORI家具”,NITORI品牌正式登上历史舞台。

NITORI前身似鸟家具店

1975年开设的首家新模式门店 图片来源:官网

本土快速发展阶段(1979-2006年)

有了第一家门店的成功,更加坚定了似鸟邵雄的决心。为了进一步提升产品的性价比,1979年开始推出自有品牌产品(所以说NITORI是一个家具店渠道品牌,只不过现在90%的是打着自己品牌的产品)。

为了进一步提升供应链效率,NITORI在1986年首次实现了海外工厂的直采,凭借周边国家、地区更加便宜的人工、原材料优势,NITORI进一步确立了自己的价格优势。

在1987年,公司更进一步,收购了“MARUMITSU木工”家具厂,直接介入了生产端,并在1994年拥有了自己首个海外工厂。

迈入21世纪,公司在关东地区新建了全日本最大的物流仓储中心,引入了最先进的IT系统和仓储硬件,为公司的高效周转提供保障。

NITORI的关东物流仓 图片来源:官网

到这时,NITORI“生产-物流-零售”的整个经营模式闭环完成。伴随着后端供应链、组织体系的优化,前端销售规模也不断扩大。2002年,NITORI完成东京交易所的挂牌上市,并在第二年完成了公司的第一个30年目标:门店数突破100家、销售额突破1000亿日元。

多元化门店及国际化扩张(2007年-至今)

为了实现第二个30年目标,NITORI开始放眼世界。2007年,日本本土以外的第一家门店在台湾高雄市开业,并开始着手准备进军中国大陆的事宜:同年在广东惠州建立“惠州物流中心”。

2008年,销售额突破2000亿日元,并在2009年突破200家门店。随着门店覆盖在日本地区的不断提升,公司开始尝试全新的门店业态,以期望满足更多消费者的需求。

2011年,公司推出全新“NITORI DECO HOME”门店,主打“每天都能逛的小店”,用以补充原有的大型门店。DECO HOME门店增加了更多日常家居、家饰用品,带动用户的到店消费频次,形成更强粘性。

而面积更大的NITORI购物中心,则在郊区开店,满足用户一站式购物需求。通过三种不同形态、不同面积、不同功能门店的协同,NITORI在日本家具家居零售行业的地位得到进一步加强。

Deco Home门店

大型郊区店 图片来源:网络

到2013年,NITORI实现了300家门店、3000亿日元销售额的成绩。并且开始加速海外拓展:以“AKI-Home”品牌在美国加州开设了第一家门店;随后在武汉开设了第一家中国门店,并将中国市场视为未来的核心市场。

2015年NITORI实现了4000亿日元销售额以及400家门店的业绩。

截止2019年2月份的18财年,公司年销售额超过6000亿日元,门店数574家。公司股价也创出历史新高,最新市值1.82万亿日元。

NITORI股价涨幅为同期日经225指数的10倍

图片来源:yahoo finance

NITORI成功原因探究

从早些年的muji,到近年的名创优品、Nome、ABS,各类家具家居零售品牌快速兴起。对于这个能在日本打败宜家、打败Muji的品牌,自然值得仔细研究,我们同样通过品类、品牌、运营配称来一一解析NITORI的成功之道。

选择了家具家居零售的大赛道

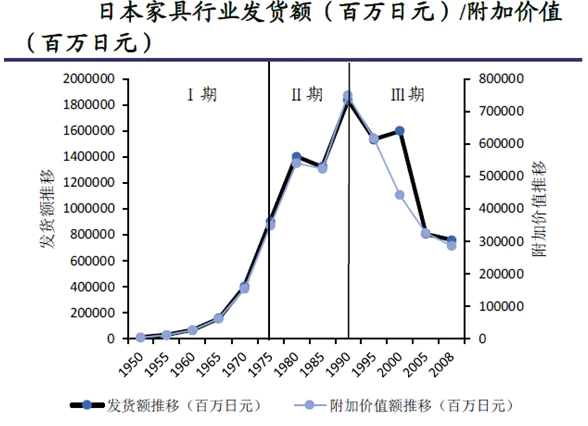

整个家具家居行业是日本在二战结束后衰先恢复的行业。由于经济条件改善、居民购房、装修需求旺盛,以及消费升级带来的对更高品质生活的追求,共同推动了整个家具家居行业的发展。

在上个世纪的50-90年代,行业经历了一个快速的增长周期。整个家具行业的出厂规模达到1.8万亿日元(零售 规模推测在4万亿日元左右),是一个体量巨大的行业。而NITORI便是成立在整个行业快速成长的时代,拥有较好的行业基础。

日本家具行业在二战后经历一个快速成长期

数据来源:兴业证券

同时,NITORI选择的是零售渠道品类,而不是做单一的产品品牌。众所周知,家具家居领域细分品类复杂、SKU众多,能够单独出来建立品牌的优势品类不多,少数如沙发、床垫品类也是竞争激烈。而作为零售渠道,则可以在整个大的零售市场中分得一些份额,天花板相比于单一品类更高。

另外,由于品类、品牌众多,零售渠道拥有相对更强的话语权;面对缺乏产品品牌认知的用户,家具零售渠道也更容易建立品牌。

此外,受到美国家具家居行业的启发,似鸟邵雄选择通过整体的家居搭配方式向消费者销售产品。这样把大件家具和日常家居有机结合起来,整个零售空间翻倍。

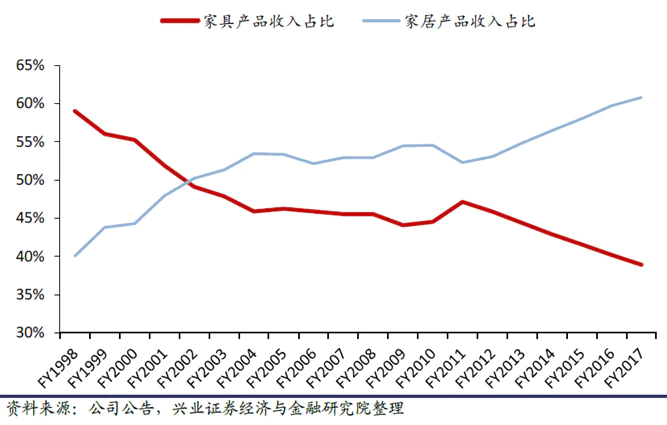

NITORI家居产品销售收入占比已经超过家具

清晰的品牌定位

既然是大赛道,那么一定会有众多的竞争对手,比如宜家、比如本土的MUJI,那NITORI又是如何脱颖而出?答案就是:便宜,极致的便宜。

同样品质的产品,NITORI只有一般家具零售渠道的1/2价格,甚至比同样主打性价比的宜家还要便宜20-30%。再加上丰富的产品选择,整体的场景搭配,让用户体验到了极致的性价比。

NITORI——质优价廉的家居店,这样的品牌形象通过几十年的打造已经深入人心。同时,随着90年代日本房地产泡沫破灭,整个国家经济进入漫长的衰退期,家具行业也不例外。快速下行的经济和居民收入水平,让消费者对于平价产品的需求快速提高,而NITORI质优价廉、极致性价比的品牌定位,恰好满足了这部分需求,业绩反而得到快速增长,市场占有率提升到近15%(CR5的提升基本上都是NITORI贡献),远超欧美同行(美国爱室丽、宜家在欧洲市场的占有率一般都在10%左右)。

日本90年代后家居行业下行

数据来源:euromonitor、兴业证券

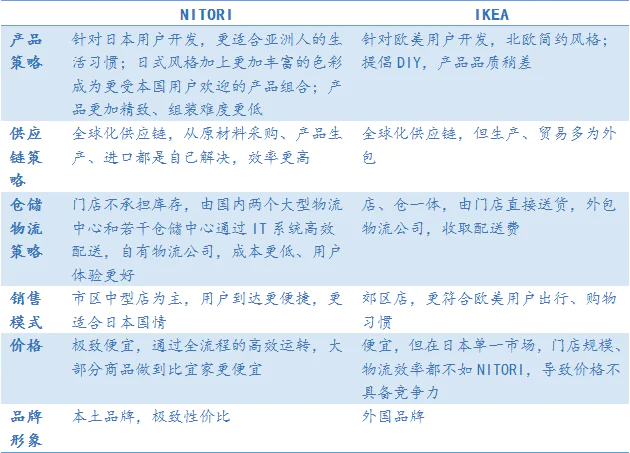

相比于全球范围内强势的宜家,NITORI通过更好的本土化策略,在日本市场取得了完胜:营收规模大约是宜家的7倍。

首先,在产品上,NITORI更懂得日本消费者的需求,设计了更符合东方人使用习惯的产品。而宜家的产品是全球设计、采购、生产和销售,北欧的基因也决定其产品更加符合欧美人的使用习惯。

另一方面,NITORI门店选择2000-4000平的中型购物中心店,相比于宜家动辄上万平的郊区店,在人口密度高、交通拥挤的日本显然更加合适。

同时,通过高密度的展店,使得整个仓储、物流配送效率更高,实现了更低的产品成本,相比于宜家更有价格优势。

NITORI和宜家对比

独特的商业模式

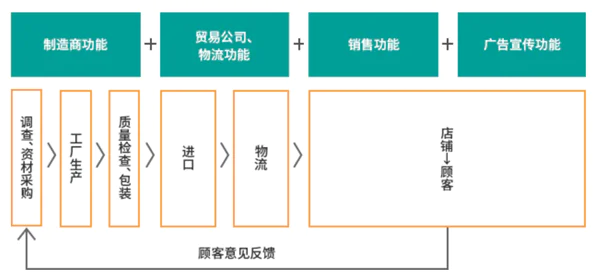

NITORI为了实现“给消费者批发商一样的低价”这一极致性价比的定位,设计了一套不同以往的商业模式:NITORI在被称为“制造零售业”的原有商业模式上,附加了物流功能。极力削减从商品开发、原材料采购到制造、物流、销售的整套流程的中间成本,同时建立集团整体开创的新型商业模式“制造物流零售业”。

NITORI的商业模式

图片来源:公司官网

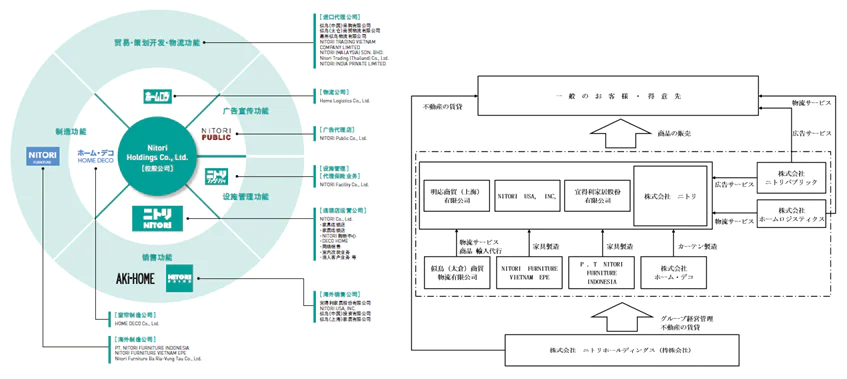

为了使得这一套模式能够高效、稳定地运转,NITORI也不断调整自身的组织结构,以促使各个业务环节既独立进化,又相互协同。集团公司在2010年时候设立了控股公司——NITORI Holding(当前的上市主体),然后将各个具体业务板块拆分,成立独立的公司,再由控股公司全资收购,形成一个相互独立又有机协同的体质。全球各地的销售公司在制造、物流、广告、服务公司的全力支持下,能够向用户提供质优价廉的商品,能够传递极致性价比的品牌定位。

NITORI集团的各子公司职能及各子公司的协作关系

图片来源:公司公告、公司年报、公司官网

坚实的运营配称

清晰的定位和独特的商业模式,也需要有坚实的运营配称来夯实;NITORI通过半个多世纪的努力,不断加强自身的运营效率,打造了一套完善、高效的配称体系。具体来说:

Ø 搭配丰富且满足用户质量需求的产品组合

NITORI整个商业流程的开始是从用户端出发,调研和分析商品。商品部的员工会前往世界各地,了解流行趋势,并结合用户真实需求,开发出舒适、独特的产品。同时,为了满足整体搭配的需求,商品部还会考虑花色、面料、材质,以实现风格统一。

另外,这里要提到,NITORI并不生产极致品质的产品,都是追求用户满意的质量下的最低价格;也不追求极致设计,而是要让产品以更多功能性满足用户日常生活实际需求,并能够统一搭配。所以NITORI的产品既不像高档家具那样奢华,也不像MUJI那么有设计感,整体给人朴实、好用的印象。

强调整体搭配的NITORI产品

图片来源:公司年度报告书

NITORI在产品分布和更新上也有一套自己的办法。

首先,门店90%的商品都是PB品牌,但依然保留10%是市场上其他渠道也有的通货,只不过价格卖的更低。

其次,90%的自有品牌里面,又有40%是简单的OEM贴牌,产品和市场其他品牌类似,只是简单换了一个包装、颜色。真正完全自己进行开发、生产的产品大概占到50%。这么做的好处是可以通过10%的流通产品,进一步了解市场和用户需求,进而进行贴牌生产(这时候毛利大概能提升10%左右);如果发现这个产品是真的有潜力,再进行真正的深度研发,推出完全差异化的PB产品(这时候毛利能再提升10%)。

NITORI另外一个非常规的产品策略是:在每年产品更新时,率先替换最好卖的产品。

在NITORI的门店大概有两万个SKU,其中20%卖的很好、30%较差,另外一半是正常销售。NITORI的做法是每年更新50%的产品,选择最好卖和最不好卖的,尤其要从最好卖的开始。

这样做的好处,一方面可以防止竞争对手模仿,导致同质化;另一方面,可以进一步督促商品开发团队,不断进行新品的开发创作,永远领先于对手。

Ø 市场1/2的低廉价格

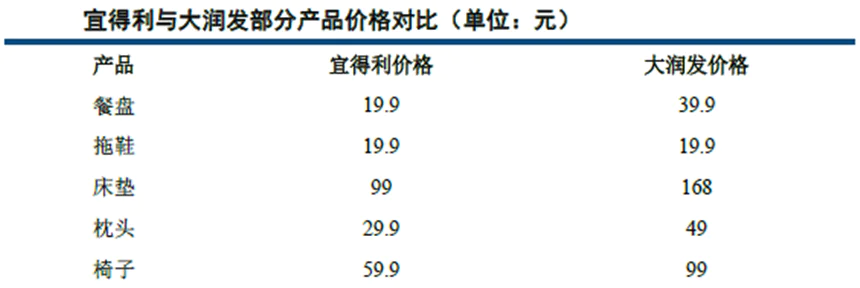

渠道的第一特性就是便宜,这也是NITORI成功的根本。和一般的市场渠道相比,NITORI的很多产品只有对手的一半价格,大部分时候比宜家、muji都要便宜。

数据来源:天猫、券商研究报告

那如何能够做到极致的低价?这还要从NITORI的整套供应链体系说起。

首先,NITORI采用反向定价的方式,针对开发的商品,先制定一个极具市场竞争力的零售价格,再反向去进行采购、生产,并控股物流运输成本,保证在这样低价的情况下,公司依然有着良好的利润水平。

1、 原材料全球直采采购

为了实现优质低价的目标,在原材料采购上,NITORI选择了跳过中间的贸易商,直接通过自己的员工前往海外展会,进行全球采购。

早在1989年,NITORI集团从新加坡开始尝试这一直采方式至今,已经在中国、马来西亚、泰国等原材料生产国设立采购网点。

2、 全球化制造生产

从世界各地采购的原材料直接送至符合NITORI集团质量标准的工厂制成产品。现今,从海外采购的商品已占90%以上。NITORI集团在印度尼西亚和越南的2处工厂分别在1994年和2004年投产,2家工厂作为集团的家具开发和生产基地,负责衣柜、碗柜、餐具柜等商品的生产任务,为了满足今后不断增多的需求,正在逐步扩大生产规模。

在自营工厂以外制造时,并非将生产工序完全委托他人不管,而是向各地派驻员工进行彻底的质量管理。除了监视产品质量以外,还指导制造工序的改善,为了让顾客安心使用,不断维护和提高产品与生产质量。

此外,为了实现绝对低价,削减海外生产商品的进口成本也是重要的课题之一。惠州物流中心及上海Process中心分别在2007年5月和2009年12月相继启动,在强化物流效率的同时,开设亚洲各国事务所,辅助面向日本国内的贸易业务

NITORI的全球代工网点和两处自有工厂

图片来源:官网

3、 智能仓储物流系统

自建仓储物流体系是NITORI商业模式的重要一环,一方面是能够进一步消减成本、提升效率,另一方面是能够更加快速、灵活地给全日本地区以及海外门店进行及时的补货。公司分别在越南的胡志明市、中国的惠州、上海、太仓建立了全球物流中心,便于将全球生产的产品集中进口到日本。

NITORI拥有自己的外贸公司,商品进口遇到的申报、许可、批准、签约等复杂的手续都由自己把控,大幅缩短货物进关流程的同时,降低了费用,进而保证商品的价格优势。

在日本国内,NITORI拥有关东、关西两处全日本最大的物流配送中心,负责将全球产品分发、配送到各个门店。

除了硬件方面的配置,NITORI也开发另一套自己的IT系统来提高效率和降低成本。自1980年导入行业内首座自动立体仓库以来,不断钻研软件方面的技术,构建独自的库存管理和商品稳定供应系统。从海外的收货和运输系统,到日本国内店铺的小件配送系统,均由NITORI集团独自开发。

此外,2016年导入了自动仓库型拣选系统“AutoStore”。其中“单据发行系统”只需输入顾客订货内容,便可自动确认库存并预约配送,并通过连接电子地图,发行各种单据。利用这些系统,不仅可提高效率和降低成本,还能不断积累NITORI独自的技术。所有这些举措,都有助于实现竞争对手无法追随的绝对低价。

NITORI的自动分拣系统

NITORI海外仓储中心

图片来源:公司公告、网络资料

Ø 与时俱进的销售业态

NITORI开始选择的是在购物中心开设2000-4000平的中型门店,既能提供用户购买的便利,同时面积也足够陈列丰富的家具、家居场景。也是通过这个差异化的开店策略,让NITORI在和宜家的竞争中拔得头筹。

作为与用户直接接触的渠道,NITORI在门店陈列方面也是花费很大精力。从每件商品的摆设到整个卖场的陈设、布局、通道宽度、照明角度、商品说明及POP广告,都进行反复验证,在所有的店铺中建设更好的布置。

NITORI卖场的最大特点是,根据生活情境演示搭配客厅和卧室等,帮助顾客实现符合自我生活方式的家居布置。此外,还可在样板房中体验房间的整体搭配。

NITORI商品陈列

NITORI商场整体搭配

图片来源:官网、公司公告

公司通过这样的开店模式和精致的整体搭配陈列,获得了快速发展。但随着在日本国内门店密度的不断提升,公司需要新的业态和模式来补充现有的购物中心店模式。于是公司早在2007年就开始全球化扩张、2008年推出电商业务、2011年开拓DECO HOME小店以及NITORI MALL购物中心模式,大幅丰富了公司的销售模式,市场规模和占有率进一步提升。

新模式门店快速增长

电商业务快速增长

海外业务快速增长

图片来源:公司年报、官网、公开资料作者整理

通过这样多业态协同以及全球化扩张的策略,NITORI的强劲增长动力源源不绝,相信32年的持续增长神话还将继续下去。

NITORI的启示

NITORI的案例分享讲到这里就差不多了,回顾上面提到的方方面面,带给了我们很多启发,其中最重要的可以归纳为以下几点:

质优价廉是渠道的首要属性:为用户提供满足他们需求的最低价产品一定能获得市场。能实现这样目标的方式有很多种,比如精简SKU的单品大批量采购模式、比如精选产品后针对特定人群服务的模式、再比如NITORI这样的PB模式。

与定位相匹配的商业模式:为实现品牌定位建立起合适的商业模式。作为优质平价的家具家居渠道,NITORI不会打造堪比奢侈品的极致产品,而是从用户需求出发,打造满足品质需求的低价产品(这一点尤其值得注意,往往很多不能跑通的商业模式就是建立在过度的服务和品质追求上)。并为建立极致低价的目标,打造了从采购、生产、物流到销售的一体化运营配称。

跟随市场不断进化:NITORI依靠市区中型店的模式起家,这样的方式更适合国情、也能与宜家等竞争对手实现差异化。但随着市场的变化、用户需求的变化以及公司自身发展阶段的变化,需要不断学习进化,推出新的模式、业态去适应、补充、革新原有模式。这样才能保证在激烈的竞争环境中,不断增长,并通过更大的规模来反哺供应链,做到更低的成本,不断加强极致性价比的渠道定位。

这一点也非常值得我们学习,无论是科技进步还是用户变迁,都容易带来渠道的变革,一个模式打遍天下的时代已经过去了(可以想象一下国内的生鲜零售行业),对于渠道品牌的创业者提出了更高的要求,只有不断迭代升级、革新自己才能长久地活下去。

中国家居零售市场的机会

首先要说,国内家居零售是一个比日本大的多、增长快的多、潜力高的多的市场。但由于过去几十年,中国房地产飞速发展,加上消费者消费理念相对传统,大家花费更多精力和财力在装修上,“重装修、轻装饰”的做法,让2万亿的建材家居市场以建材为主,无论是简一、诺贝尔、欧派、索菲亚这样的产品品牌,还是居然之家、红星美凯龙这样的渠道品牌,都是主打建材、兼带家具(大概比例是建材1万亿、家具8000亿、家居2000亿)。

家居行业规模(单位:亿元)

建材家居卖场规模(单位:亿)

数据来源:wind、长城证券

然而随着房地产降温,装修需求大幅下降;同时,随着年轻一代消费理念、审美意识的提升,开始更加看重家庭装饰,讲究家具搭配和家居软装。国内家具家居市场规模将获得更快增长。这也是无论宜家、muji还是NITORI都将中国市场视为未来发展的核心市场的重要原因(NITORI计划在2032年中国开店规模超1000家)。

不过NITORI称霸日本的能力却没能有效复制到国内。

一方面,NITORI进入中国时间太晚,无论是宜家还是MUJI都已经建立了一定的品牌知名度,从市场份额和用户心智份额上都已经领先;

其次,NITORI差异化的开店逻辑似乎也中国也行不通。宜家较早进驻,占据了不少交通便利的区位,MUJI更是在各大购物中心核心铺位开店,再加上名创优品、NOME等品牌的小店模式以及中国发达的电商体系,NITORI能打的牌不多;

最后,就是在NITORI战胜宜家很重要的本土化方面,由于对中国消费者需求理解存在偏差,开发出来的产品不容易打动中国消费者(作者个人经历、包括询问一些朋友,都感觉NITORI的门店显得杂乱,产品也过于老式、设计感不足,不过价格确实便宜,功能性也不错)。

所以说即便有这么多世界级的玩家,中国的本土家居零售渠道依然充满机会。

通过上面对于NITORI成功经历、国内发展不利原因的研究分析,对本国消费者更了解、更适应市场的商业模式都将帮助中国品牌走出一条差异化的路线。如果能进一步提升供应链能力,并与时俱进迭代自己,很有可能出现比肩甚至超越NITORI和宜家的中国家具家居零售品牌。

本文所属虎嗅Pro会员精选专栏《消费品玩家》

评论