虎嗅注:茅台作为当下A股上少有的千元股,过去18年来其公司净利润增长了106倍,累计分红700多亿,投资回报率惊人。

这正好印证了本篇中作者要强调的一个观点:持有能长期保持较强盈利能力的优秀企业,投资者才可能获得收益。

想发现这类优秀企业,投资者需要打破对股价的过分“迷信”,而应对企业在行业中的竞争地位更多关注。这种竞争地位体现在种种方面,如营收、净利“碾压”竞争对手,具有更强的品牌优势,更好的“市场占有率”数据,更高的行业议价能力……

能够明确股票=企业这个最简单的道理,投资者就能够将其推演成另一个公式:最好的股票=最好的企业。

在过去40年的时间里,很多中国企业都取得了不同程度的成功, “最好的企业”的定义反而有些迷失。

对于经营企业来说,不论是小富即安,还是不断发展成为上市公司、企业集团,没有盈利都是万万不能的。在过去很长时间里,这都是经商创业的一个根本原则。

但由于互联网和科技创业的蓬勃发展,这个简单原则反而被很多人淡忘了,因为在现实中,有大量没有实现盈利的企业被资本市场给出了高估值,或者被巨头企业以巨资买下。

这样的例子太多了,以至于很多人都已经将“盈利”当做是落后的经商原则。

关于为何互联网企业能够在亏损的时候卖出好价钱,在后面的篇幅中我会有所阐述,在这一章的内容中,我们首先要谈明白的是,能够被称为最优秀企业的条件是什么。

我的答案是,在那些盈利能力很强的优秀企业中,能够将盈利能力一直持续下去的,可以被称之为最优秀的企业。

这些企业原本就能够长期稳定的占据稀缺资源,不论是自然资源或者是牌照资源,获得超额利润,或者有能力通过强硬的竞争,战胜所有对手,最终形成强有力的“超级品牌”,占领消费者和投资者的心智。

向前推进一步来说,假设在极端理想的情况下,伊利在未来几十年的时间里,可以将目前的盈利能力、甚至是增长能力保持下去;工商银行能够永远赚得每年2800亿以上的利润,随国家GDP增长连年提升;贵州茅台酒价不断上涨;腾讯的用户数量只增不减,而且大多都能被分流到其能够创造营业利润的业务上,等等。

上面所说的理想状态不可能实现。但可以说是所有企业为之奋斗的方向。通过极端的推演,我们对于“最好的企业”会有更好的了解。

那么理所应当的,它们的一部分、一小块所有权,就能够成为最好的股票。在二级市场上,能够持续不断有新价值增加的股票,一定能够获得持续上涨的机会。

利润怎样持续

让我们通过举个简单的小例子来回答这个问题。

假设刘大爷家里有一棵茶树,这课茶树所产出的茶,具有一种特殊的香气,是市面上任何茶叶都不具备的神秘香味,所有喝过这棵茶树所产茶叶的人,都对此赞不绝口。那么恭喜刘大爷,他可以凭借这棵茶树大获其利,创立公司,打造品牌,成为人生赢家。

他可以每年小心翼翼的摘茶,炒制,并且以价高者得的拍卖方式,迫使想要一品香茗的客户给出能够接受的最高价格,获得高额利润。

同时,刘大爷还打造了“刘香型”的品牌,让这种茶叶的香气和品牌符号紧紧的联系在一起,人们看到刘大爷的商标,就条件反射一般的感受到了扑鼻而来的香气。

刘大爷对院子里的这棵树严加看管,在其周围拴上了若干凶猛的牧羊犬,以确保没有人来盗窃或破坏。因为这棵茶树绝无仅有的稀缺性,刘大爷定期卖茶,不急于增产,滋润的生活过了很多年。

忽然有一天,在距离刘大爷家数百里的地方,有一小队驴友在深山中旅行,忽然发现了一片古老且面积庞大的茶树林,并且被这些茶叶所吸引,带回去一些炒制之后,发现与刘大爷的茶叶味道几乎一模一样。驴友们很开心,他们找到当地政府,投资与其一起开发茶叶产品,主打的卖点就是“刘香型”。

最不愿意见到这一幕的当然是刘大爷。大量的“刘香型茶叶”开始出现在市场上,原来买不到他的茶叶的消费者,都转向去新的供应商那里。

为了对这家新的竞争者反击,刘大爷声嘶力竭的向市场宣传他才是这种茶叶的唯一供应商,但市场并不理会,因为新企业茶叶的口感味道,和刘大爷家茶树炒制的茶叶一模一样。

最终,刘大爷对于这款高端茶叶的定价权被新企业稀释了,他的企业盈利能力出现了下滑。但这还不是最要命的,最要命的事情还在后面:那家新企业由于内部管理的不善,有员工偷盗茶树的枝杈和新苗进行再次繁育,几年之后生长出了更多的茶林,以更低的价格抢占市场。

一个曾经独一无二的茶叶品牌,最终在越来越多的竞争者的推动下,成为了大路货,这时的刘大爷,自然不会对“刘香型”茶叶的价格有任何的控制权了,其盈利水平也回到了常规的状态。

又过了一段时间,一个专业的资本团队看中了刘大爷企业的价值,主动找上刘大爷,帮助他引入战略投资资本,制定企业发展的规划,开发了一系列基于刘香型茶叶的茶饮料产品,在市场上引起了巨大的反响,人们终于意识到刘大爷的品牌才是“刘香型”茶品的开创者,于是品牌重新焕发活力,甚至成为了茶叶的代名词。

获得成功的刘大爷,不仅在竞争对手面前夺回失地,还利用资本优势收购了这些竞争对手的企业和茶园,最终“刘香型”茶产业的竞争格局得到重塑,行业的盈利能力显著提高,刘大爷的公司成为了饮料行业中最强大的企业之一。

通过这个不存在,却又处处存在的例子,我们看到了一家企业如果想持续盈利,可以通过独占某种商品的供应来实现,也可以通过强大的经营能力、产品能力甚至资本实力,拉开与竞争对手的差距来实现。

如果不存在资源独占,刘大爷的茶叶品牌想要在市面上永远保持独一无二,成为这个市场中最赚钱的企业,就必须以强有力的手段——包括更好的产品、更强大的产业链整合能力、更有力的资本助力,去抢占竞争对手的市场份额,打败同类型的竞争对手,并尽可能的通过各种壁垒作用来阻隔新的竞争对手出现。

虽然刘大爷的企业是一个虚构的例子,但这并非是一个完全不可能完成的任务,因为在现实中确实有很多企业在做出这样的努力,其中一些,还获得了非常不错的成效。

了解竞争优势

商品价格围绕价值上下波动,但整体上是以价值为根基的,这是大家学习的经济学最基础的理论常识。

股票作为一种投资品,同样也是商品,特别是二级市场上的股份,每天都处在被反反复复交易的过程中,商品属性非常明显。也就是说,股票的价格围绕其价值上下波动,在中国这个相对特殊的市场中,其波动的幅度更加剧烈,周期间隔更短。

阻碍投资者对于企业本身价值、企业的发展形成更多了解的障碍,最多的就是对股票价格波动的过度关注乃至于痴迷。

不可否认的是,价格变动确实非常吸引人,同时在客观上,也可以对企业的经营情况、未来前景有一定的体现。但目前价格变化对企业价值的指向作用被严重的高估了。

为了能够更好的了解到企业的情况,投资者应该对价格以外的因素给予更多的重视,特别是财务报表、股票软件中没有体现出来的产业情况予以格外重视,因为这些产业内的格局和信息,往往会决定一家上市公司报表的好坏。

首先就是这家企业在行业中的竞争地位。这种竞争地位体现在种种方面,最重要的包括企业营业收入、净利润、利润率和竞争对手的比较,如果一家企业能够以更高的利润率赚取比同行更多的利润,那么可以表明它是一家具备竞争优势地位的企业。

另外就是品牌效应。在一个行业中往往会有一两家强势企业,这些企业被视为这个行业的“标签”,甚至被视作这个行业本身,例如人们想到高端白酒,第一反应就是茅台,甚至想到白酒的第一反应就是茅台,想到酱油就是海天,想到空调就是格力电器,这些都是品牌效应和品牌壁垒,是一家企业竞争优势的充分体现。

品牌与行业划上等号是企业最高追求

在一个相对成熟的行业中,竞争优势企业往往会保持高于行业平均的增长水平。这体现出竞争优势企业的另外一个特点:抢夺市场份额的能力,它们高过行业平均增长水平的那部分增长,实际上就是从行业中其他竞争对手手中抢夺而来的收入和净利润。

这在地产行业有最明显的体现。在2015年之后,地产行业相比其他行业已经算是具有很强的盈利能力,以万科、恒大、碧桂园为代表的几家大地产龙头业绩增速非常迅猛,但与此同时,在这几年的时间里有大量中小型房地产企业破产,也就是说大企业对小企业的挤压效应非常明显。

市场集中度

作为投资者,如果仅仅看一个数据指标,就做出对一家企业的投资决策的话,你会选择哪项?是利润,还是总收入,还是净资产收益率?

其实,“市场占有率”是非常值得关注,同时也是被低估的一个指标,特别是在大体量行业中的市场占有率数据。这是一家企业在市场中竞争实力最真实的结果展现,也包含了非常多在报表中无法体现出的信息。

在一个行业里,能够占据很高市场份额的大型企业(寡头或垄断型的企业),与行业里中小型企业、创业企业相比,有更加确定性的盈利机会。其规模优势和强大的品牌价值,都是行业中占有较小份额的企业很难比肩的优势。

甚至,一些垄断型企业会拥有更大的增长速度,并没有在行业撞到“天花板”后有出现下滑的迹象。

这是因为寡头和垄断企业不仅可以在行业发展的时期获得增量利润,同样也可以在行业发展停滞之后,挤压行业中其他企业的生存空间,获得存量博弈的利润。

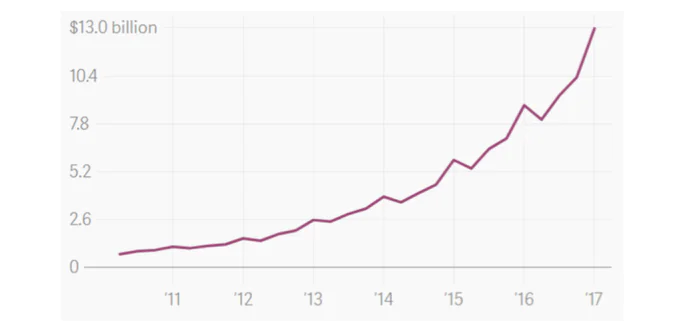

例如,基本垄断了全球社交网络(除中国)的Facebook仍然在快速增长:截至2019年6月,其日活用户为15.9亿人,同比去年增长8%,月活跃用户24.1亿人,同比增长8%;公司2018财年营收为558.38亿美元,比2017财年的406.53亿美元增长37%,2018财年运营利润为249.13亿美元,比2016财年的202.03亿美元增长23%;净利润为221.12亿美元,比2017财年的159.34亿美元增长39%。

显然这样令人震惊的增长速度,并不是在Facebook刚刚成立的时候获得的,而是 而是在成为全球垄断企业很多年之后的2018年,仍然取得了如此之大的增长。这个数据,超过了行业中绝大多数的中小型企业、创业型企业。

2011-2017年之间,Facebook市值规模陡峭的上涨曲线

国内也有非常多类似的情况,特别是在增量空间更大的互联网企业。阿里巴巴2018财年GMV约为4.82万亿。2013财年突破1万亿后,GMV仍然保持连年高速增长;年度活跃消费者数量上升至5.52亿人;财年总收入达到2502.66亿元,比2017财年同比增长58%,基于非美国通用会计准则,净利润为人民币614.12亿元,较上年同期增长49%。

几乎成为国内眼科专科医院“代名词”的爱尔眼科,通过产业基金投资和资产注入的方式,自2014年至2018年5年时间里,实现了归属净利润连续同比增长均超过30%。营业总收入同比增速更是连续12年超过20%。

这些上市公司的股票也自然而然的持续走牛,在2012年以来兵荒马乱、充满不确定性的市场中穿越牛熊,不断创出历史新高,给坚定参与的投资者带来超额回报。

这些企业共同的特点,就是在行业中占据了很强的竞争优势,改变了行业的竞争格局。行业市场集中度高的同时,还有巨大的增量需求可以出现。

其中的某些企业,市场占有率甚至能够超过50%,因此其将享有不同程度的产品定价权,实现了其所在行业的寡占。

显然如果一家企业能够坐享极高的市场占有率和定价权的话,那么其内在价值就更有机会不断增长,所谓“未来折现现金流”自然就会更高,带动股价不断上涨。

产业链优势

能够将行业的强势地位延续到产业链上下游中,对于企业来说是竞争优势的另一个集中体现。

如果一个行业里的从业者太多,有大量企业充分竞争,那么他们在向上游优势企业进行采购的时候,就没有足够的议价能力,因为上游企业面对分散的客户群体,在议价的过程中可以保持强势。

可以预见的是,如果某家上市公司也是这个充分竞争行业中的一份子,那么它的利润中会有大部分被上游厂商所吞噬,财务数据表现就不会太好。

5家企业卖东西给5000家,价格就很容易卖得更高,相对来说业绩一般都会很好看。反过来,5家企业向5000家企业买东西,很容易就把价格杀下来。

在选择上市公司时,如果有行业议价能力强的企业,就不必选议价能力弱的企业,在产业链中的地位,可以直接决定是否能够给投资者带来长期回报。

通过比较极端的反例,我们可以更清楚的看到这种竞争优势的价值。农业和物流是中国两大“老大难”的行业,一方面很多人都知道这两个行业规模巨大、有前景;另一方面,行业里的企业过得苦不堪言。绝大多数企业盈利能力差、抗风险能力弱,并且还要受到来自产业链上下游和配套服务商的盘剥,例如越来越高的农药、种子和农具价格,和多少年都没涨过、只能靠超载来多赚一些的运费。

在上市公司中,这两个行业的历史表现也是非常差,常年“敬陪末座”。其中的原因有产业发展基础薄弱、宏观因素等影响,但非常重要的一个原因,就是这两个行业是国内门槛最低、个人创业者最容易进入的行业,高度分散。

大多数农业类企业股票长期表现都非常一般

由于有数量巨大的个人农业从业者(养殖和种植户),市场集中度更高的农药企业、农资企业可以以更高的价格售卖产品——很多农药品种都是管制商品,生产加工都有严格的政策限制,进一步缩小供给;而养殖户的上游饲料加工行业也是一个规模优势非常明显的行业,极易形成寡头格局,这些都让农民和农业企业在产业链中的溢价能力极弱。

物流行业也是类似,每年都有大量农民买车跑运输,挂靠配货站获取货运信息,其实质就是每辆车都是一家小型的物流公司,高度分散的竞争格局让每一个运输个体户和物流公司都面临激烈的竞争局面,导致谁也不敢贸然提升运费,最终只能靠超载多拉来获取正常的利润。

这两个行业中的企业,就是典型的不具备竞争优势企业代表,他们往往需要被迫向那些具备竞争优势的企业输送更多的利润。

这些企业的反面,就是那些值得投资的、具备市场竞争优势,并且能够将触手伸向供应链获得超额利润的企业,这在本质上也是由供需关系所决定的。

评论