文 | 李康林、郭明达

有这么一个饮料品牌,诞生不到20年,却迅速超越原有的领导品牌,成为该品类美国市场第一名,同时,受到可口可乐的青睐,并重仓持有成为公司第一大股东。

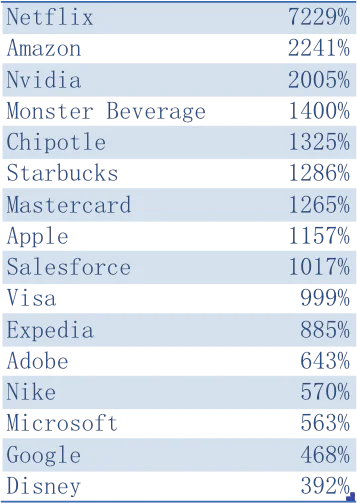

公司从推出这一品牌开始,业绩飞速增长,到2018年已经实现近40亿美元收入和近10亿美元的利润;随着业绩和市场占有率的提升,公司股价也是一路飞涨,过去20年涨幅最高超过700倍,也是过去10年涨幅最大的美股标的之一,当前市值突破300亿美元。

它,就是今天我们要介绍的主角——Monster Beverage(怪物饮料)。

过去11年收益最好的美股标的 数据来源:Bloomberg研究员

Monster前身是美国加州一家普通的果汁、苏打水品牌,发展不温不火;2000年左右,能量饮料逐渐风靡于欧美和日本等发达国家,而Monster踩准这个风口,获得了品类红利,但这并不是其关键的核心原因。

可能在国内消费者的感知中,提到能量型饮料,更多会想到红牛,但事实上Monster在美国市场的占有率多年前已经超过红牛。为何可以反超?如果用一句话来回答,大概就是因Monster进行了全方位差异化的定位。

所以本篇将重点分析Monster在抓住品类红利后,如何进行差异化定位,从而给当下因基本市场满足,而不得不在细分品类、差异化中寻求发展的企业以借鉴:

1、能量型饮料为何会崛起?

2、怎样找到细分好品类(品类分化的特征)?

3、在有领导品牌与竞争对手的情况下,怎样做差异化?

4、找对并圈定核心消费人群,对品牌的意义有多大?

5、如何找到市场上现有产品无法满足的点,即品类成长的根基?

6、对中国市场的借鉴意义?

能量饮料市场的兴起

这里又要谈到我们一直持有的观点:浅水难养蛟龙。一个品牌的巨大成功一定基于一个巨大的品类或者一个爆发式增长的新市场。

Monster前身在一个相对边缘而传统的饮料细分类目中做了几十年,也没有展现出巨大的品牌力和增值性。而Monster抓住了能量饮料,这个极速增长、同时又规模巨大的新品类才获得成功。

当时的时代背景,也决定了能量饮料这个品类在美国的快速兴起,为Monster的成功奠定了坚实的土壤:

首先,美国的消费者开始意识到碳酸饮料对健康带来的影响,尤其是糖分对于肥胖的影响,整个美国的碳酸饮料销量开始下滑,人们寻求一种新的替代产品。

其次,美国消费者对于提神、上瘾了饮品的需求旺盛,对于咖啡、茶饮这类产品已经养成很强的消费习惯,是全世界人均咖啡消费量最大的国家之一。

最后,在类似文化、饮食习惯的欧洲各国,红牛(奥地利红牛)已经通过自己的巨大成功验证了能量饮料的需求。

Monster也正是看到了上面几点,决定进军能量饮料市场。而且时点也选的非常好——就在红牛进入美国的那一年:太早,需要花费大量的精力和财力教育市场、教育消费者;太晚,领导品牌已经建立起太强的品牌影响力,公司很难再追赶。

后来的事实,也证明了这点,美国市场能量饮料市场几乎从零开始,快速增长到近150亿美元的规模,成为全球最大的单一能量饮料市场,份额接近50%。同时在整个美国饮料市场的份额占比也提升到了将近10个点,成为饮料大类目中一个十分重要的品类。

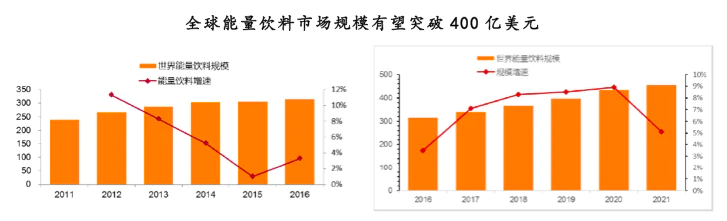

而放眼世界,能量饮料市场规模更大,在新兴国家的消费刺激之下,全球能量饮料市场的规模已经达到300亿美元,并有望在2021年突破400亿美元。

数据来源:天风证券

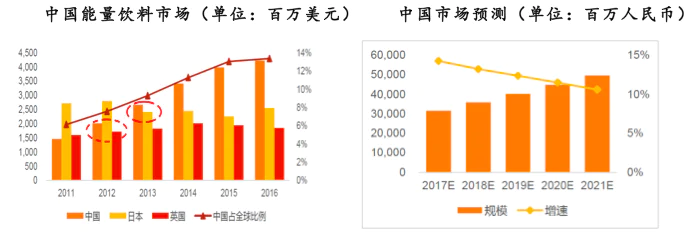

中国在2013年超越日本成为全球第二大能量饮料市场,目前规模超过40亿美元,预计2021年整体规模将达到500亿人民币(约合70亿美元)。

数据来源:euromonitor、天风证券

在中国这样的万亿饮料市场,相信未来也一定会出现比肩、甚至超越Monster的新品牌。

Monster的前世今生

根据股价的走势表现,我们大致可以将公司的发展分为5个阶段:Monster品牌推出前的默默无闻阶段、Monster推出后的10年爆发式增长阶段、12年到14年的停滞期、可口可乐加入后的重新增长期以及18年后至今新的调整期。

图片来源:wind

第一阶段:2002年前

公司的前身生产并销售无添加的果汁饮料,生意很一般;直到1992年,重新组建成立Hansen Beverage Corporation(成为一直经营至今的公司主体),但仍以绿色天然的产品作为主要卖点。

虽然苏打水成为加州地区最好卖的产品。但总体来看,Hansen品牌被淹没在广阔的饮料品牌海里,虽然公司每年不断推出新口味、新包装,但无论品牌影响力还是销售规模始终无法有效增长。到1996年的时候,公司的年营收规模也仅有3500万美元,净利润300万。

Hansen品牌-各种口味的苏打水 图片来源:Hansen官网

公司的转折点开始于1996年,公司董事长Sacks由于早年在欧洲从事律师工作,发现欧洲市场在红牛的带领下能量饮料卖的非常好,96年进入英国时也大受欢迎,Sacks断定,能量饮料在美国一定也会有时差,于是公司开始着手研发能量饮料,并于1997年春季推出了第一款产品:8.2盎司装的轻碳酸能量饮料。

新产品的推出取得了不错的市场反馈,但也是在1997年,红牛全面进入美国市场,类似的产品、类似的包装、类似的定位,让Hansen在红牛面前毫无竞争力可言,只能靠着整个能量饮料市场的红利获得了一定增长,到2001年底,公司销售收入勉强接近1亿美元(9969万毛销售额),公司的股票价格也一直在10美分左右徘徊(前复权后价格)。

第二阶段:2002年-2012年中

直到2002年,本文的主角——Monster终于登场。这里不得不提到一位重要人物,他就是公司的首席市场官Mark J. Hall,在他的极力推动下,公司将旗下的能量饮料品牌改名为Monster,从品牌名、品牌logo、产品包装、容量、定位、客群进行了全方位的改变,与市场上的产品形成了明显的差异化。

公司核心产品 图片来源:网络资料

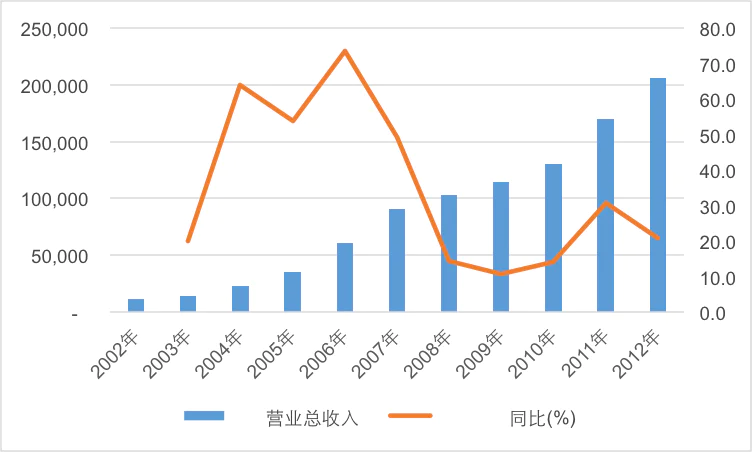

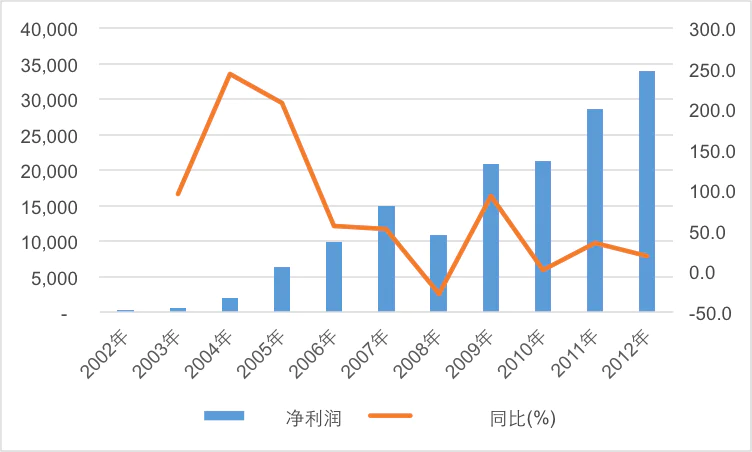

产品推出后,公司为此进行了一系列的调整,从营销方式、经销商覆盖等方面进行了重新安排,Monster上市当年,带动公司整体销售收入首次突破1亿美元,并由此进入了10年的高速增长期:营收从02年的1亿美元增长到12年的20亿美元,净利润从02年的300万美元增长到12年的3.4亿美元。

Monster营收增长(单位:万美元)

Monster利润增长(单位:万美元) 数据来源:wind、公司年报

Monster的市场份额在2008年也首次超越红牛,成为美国能量饮料品类第一,占比近40%,并持续至今。

伴随04年后超高业绩增长而来的,是股价的启动,公司股价从04年30美分左右,一路上涨到12年高点近28美元,10年间涨幅超过90倍(如果从02年算起更高),成为最强消费牛股。

第三阶段:2012年中-2014年中

随着整个能量饮料市场的逐步饱和,行业整体增长放缓;同时,Monster市场份额在12年后也基本稳定,公司陷入了增长瓶颈。

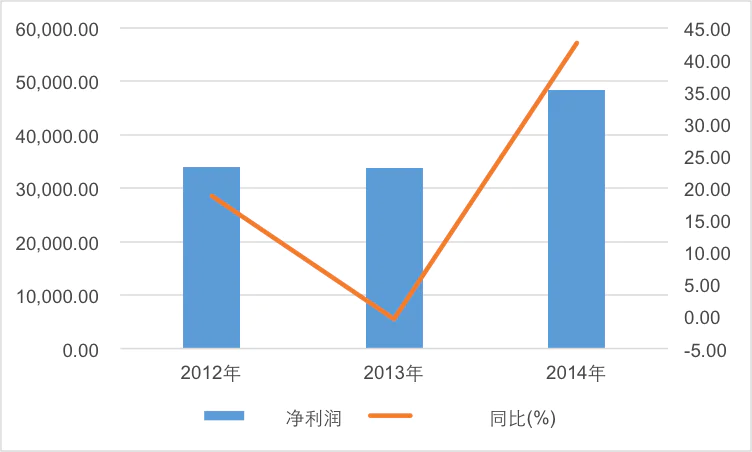

从12年下半年开始公司营收增速明显放缓,2013年公司营收增速下降到个位数,利润更是出现了负增长,相应的,公司股价停止上涨。投资者们都开始担心Monster是否已经失去了进一步成长的空间,缺乏增长的一个细分市场不应该有这么高的估值。管理层也将更多的精力放到了内部效率的提升以及费用的控制上,2014年公司的营收增长依然是两位数,但是净利润重新恢复了增长。

Monster营收情况(单位:万美元)

Monster利润情况(单位:万美元) 数据来源:wind、公司年报

不过,真正让公司股价重新走上上涨之路是在14年8月15日,可口可乐宣布将以21.5亿美元现金收购Monster16.7%的股份,同时双方将进行部分品牌的置换,以增强各自品牌在细分市场的协同效应。具体来说,Monster母公司将旗下非能量饮料品牌交给可口可乐运营,而可口可乐则将旗下NOS、BURN等能量饮料品牌交由Monster运营。

对于可口可乐来说,颇有些“打不过就收购它”的意味,作为想要成为全品类饮料集团的可口可乐,快速增长的能量饮料类目必须要做,而且也确实推出了NOF、Ultra等品牌,但市场表现也非常一般,加起来的市占率不到5个点。因此,收购一个成熟品牌成为了顺理成章的事情,而Monster就是能量饮料品类当仁不让的优质标的,消息发布后当日可口可乐股价涨1.3%。

而这一消息对于Monster来讲则更是一剂强心剂,公司不仅将自己在能量饮料市场的份额一下子提升到50%左右,进一步坐稳第一的位置,同时还能共享可口可乐强大的全球分销网络。投资者们重新看到了Monster的增长动力,消息发布当日公司股价暴涨超30%。

第四阶段:2014年中-2017年

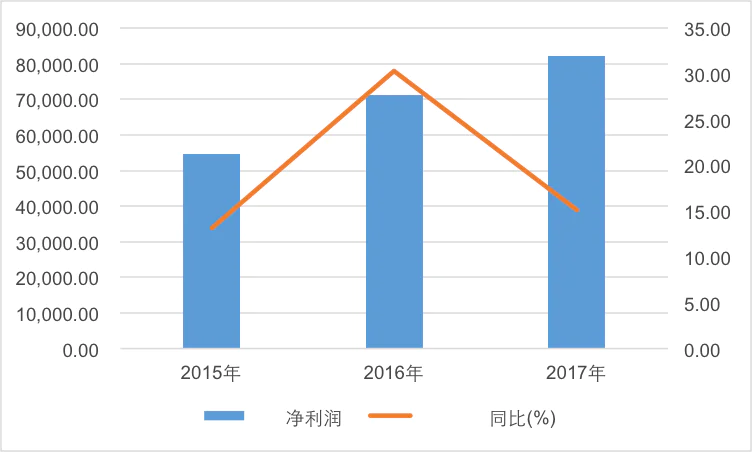

可口可乐相关能量饮料品牌的注入以及整个灌装、分销网络资源的协同,帮助Monster重回两位数的年度增长;同时,由于对于各个品牌更好的协议,公司整体费用水平降低,净利润的增速超过营收,公司显现出稳健且良好的增长。营收在2017年突破33亿美元,并取得超过8亿美元的净利润。

Monster营收情况(单位:万美元)

Monster利润情况(单位:万美元) 数据来源:wind、公司年报

公司股价也在业绩和可口可乐入股的双重刺激下,实现了3年3倍的新一轮增长,达到了历史最高点,盘中一度超过70元/股(复权后),相比于02年,实现了超过700倍的惊人涨幅,巅峰市值近400亿美元。

超市常常能看到可口可乐和Monster摆在临近位置 图片来源:网络

第五阶段:2018年至今

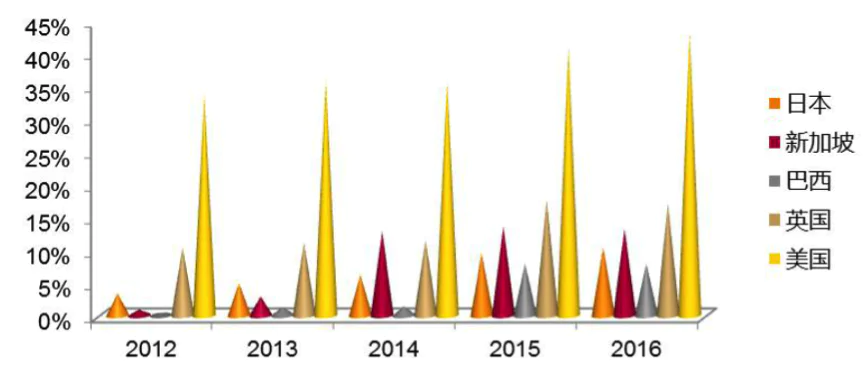

投资人再次对Monster的增长表现出担忧,似乎可口可乐入股带来的渠道共享效果有效。但事实上,Monster已经在全球多个市场占据领先的市场地位,但由于其他市场与美国本土之间规模的差异,让公司整体的增速再也无法回到历史水平。

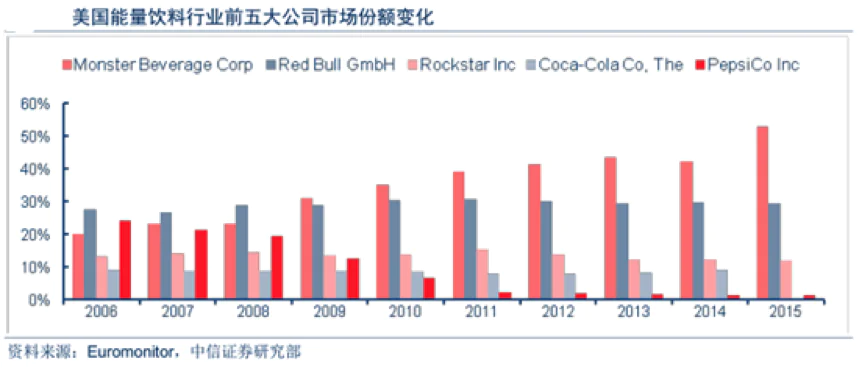

Monster在全球主要市场的占有率 图片来源:天风证券

即便2018年公司交出了一份38亿美元收入(13%增长)、近10亿美元利润的年度成绩,股价也再没有突破。投资人和公司都意识到,要让品牌重回高速增长,只有找到一个新的足以匹敌美国本土的大市场——中国,是所有人的共识。

因此,公司在年报中也明确表示,下一步的最重要的事情就是拿下中国市场。但中国市场与欧美文化、消费者喜好差异巨大,同时又有中国红牛的霸主地位存在,Monster至今没有在中国掀起太大波澜。或许,等Monster找到中国市场的取胜之道之时,也就是公司股价再次起飞之日。

Monster的成功要素分析

作为一个后来者,能够战胜领导品牌本身就是一件极其困难的事情。而Monster不仅做到了,更是在短短几年时间内完成了超越并将这一优势保持至今。那么,究竟是怎么做的,我们通过通过品牌、运营配称一步步来解析。

品牌的成功塑造

一个快速崛起的品类一定会吸引众多的玩家入场,那怎么在一众竞争者中脱颖而出,并且此时品类已经存在很强大的领导品牌?答案就是:品牌差异化。

Monster的经历也充分说明了这一点:要么做品类第一、要么做差异化。在97年公司进入能量饮料市场的时候,犯了一个大部分公司都会犯的错:利用原有的品牌做新品类。

公司认为原有品牌在加州地区已经有一定知名度,利用原有品牌推广新品类风险更低。但结果恰恰不尽如人意,原因在于:

1、原来的Hansen品牌主要做天然果汁和苏打水,针对人群是女性以及儿童,而这一人群根本就不是能量饮料的核心人群;

2、Hansen在加州一带的品牌已经形成一定认知:Hansen是卖苏打水的,要买能量饮料的用户根本不会提前想到Hansen这个品牌;

3、从产品定位、外包装、规格都与市场上的竞品缺乏差异化,在同质化的前提下,一个区域性苏打水品牌怎么可能战胜品牌、资金、渠道全方面占有的领导品牌——红牛。

而Monster作为一个全新推出的品牌,在品牌的差异化上就做的足够优秀,也决定了其日后的成功之路。如果说红牛的定位是:能量饮料创造者/领导品牌,那么Monster就是:美国年轻人的能量饮料。红牛带有更多欧洲甚至亚洲的元素,代表勇敢、坚毅;Monster则更具美式文化,更多是追求自我、释放野性的元素。

首先,取一个好的名字是一个品牌差异化的最重要甚至唯一的方法。从品牌名来看;Red Bull带给人的第一印象是力量、勇气,而Monster则明显不同,带给人的印象是强大、野性,充满了未知,更能激发年轻人对于品牌的好奇和认可。

再次,一个好的品牌Logo就像一把锤子,将品牌牢牢钉入消费者心智中。而从Logo这一点来看,可以说Monster不仅做到了差异化,甚至是做的比红牛好得多:

红牛的LOGO是一个太阳外加两头红色公牛,确实能给人一种力量的感觉,但是相比于Nike的钩子、奔驰的三星标,在小小的饮料罐上这一个Logo图像明显太复杂了,另外也给人一共过时、老土的感觉;

而Monster的logo是三条绿色的怪物抓痕,既和品牌名呼应,又给人强烈的视觉冲击,带来“力量”、“危险”、“野性”这样的想象。劳拉李斯甚至在《视觉锤》一书中将其作为案例来分析,可以与可口可乐的红丝带Logo相提并论。

图片来源:网络资料

差异化的运营配称

定位的差异化是Monster成功的第一步,而为此建立起来的运营配称则真正夯实了差异化,帮助Monster一步一步走向成功,具体来看:

1、产品策略

Monster从推出市场时,就开始寻求与红牛的产品差异,紧扣“美国年轻人”的需求,从配方、口味、规格都透露出狂放不羁。

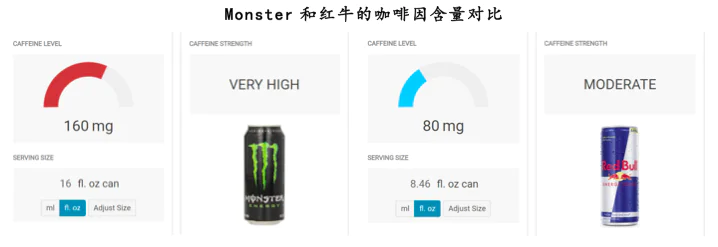

配方上,为了满足美国人更狂野、更年轻的需求,Monster的咖啡因含量比红牛更多,不仅是每盎司的含量更高,同时采用了大一倍的容量,让单罐Monster的咖啡因含量是红牛的1倍不止,提神效果加倍。

数据来源:caffeine informer

口味上,相比于红牛较为单一的口味策略,Monster显然更加大胆,推出了各种果汁口味,以适应更多年轻人的需求。

规格上,当时Monster推出的时候,市场上都是以红牛为代表的8.4盎司的容量;而Monster则加大了近1倍,推出了16盎司的产品。“让你一次喝个够”显然更得美国人心,也符合美国人喜欢采购大容量装产品的消费习惯。

2、价格策略

定价来看,Monster单罐的售价基本上与红牛等竞品一致。但不要忘了,之前提到Monster的容量是红牛的近一倍,同样的价钱买到多一倍的量,而且含有更多的咖啡因,对于追求性价比的美国人来讲,选择谁似乎毫无疑问了。

3、渠道策略

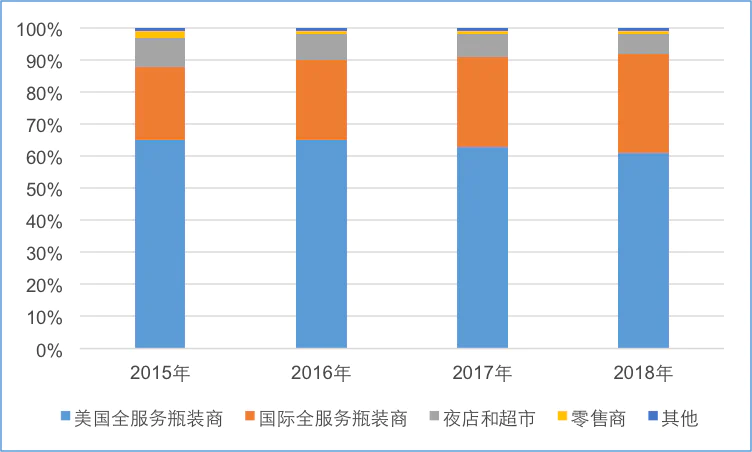

Monster并不自己生产和灌装产品,甚至分销也不自己做,而是将大部分业务交给合作的全服务瓶装商,公司将原浆和配方交给服务商,由服务商添加水、添加剂、果汁等进来生产、装瓶并组织经销商。这一个渠道模式与可口可乐如出一辙,不仅大幅降低了自己的生产投入固定成本,而减少了组织、管理经销商带来的人力、精力的压力,公司只需让出一小部分利润给到全服务瓶装商,即可解决生产、销售的大部分问题,自身仅需要在品牌定位、产品研发、广告营销等方面不断加强。公司只在夜店、大型连锁超市这样的特殊渠道有一部分自己直营的渠道,但总体占比不超过10%。

通过这一模式,公司很快就实现了全美甚至海外市场销售渠道的铺开,为公司的快速成长奠定了渠道基础。同时,由于与可口可乐模式的相似性,在可口可乐入股后,公司不断自己自己的服务商调整为可口可乐的服务商,进一步提升了合作的可靠性并有效控制成本。

这样的做法,相比于红牛需要投资建厂并自己组织经销商的模式,无疑可以实现更快的市场覆盖;差异化的渠道策略也让Monster最终实现了后来居上。

Monster的渠道分布 数据来源:公司年报

4、营销策略

从营销放来来看,可以说无论是红牛还是Monster都是极其成功的,两者都懂得通过更多的公关事件和活动营销来推广品牌。只不过Monster本身的定位决定了其在美国可以更受欢迎,并且也确实做了更符合自身定位的营销活动。

红牛营销的核心是:勇气、超越。因此红牛赞助无数的极限运动,比如登山、攀岩、赛车,甚至组建了自己的F1车队,不断突出自己敢于尝试、突破自我的勇气。

红牛F1车队 图片来源:网络

另外,像最近几年最出色的一次事件营销也出自红牛之手。2012年10月14日,奥地利极限运动员菲利克斯-鲍姆加特纳在红牛赞助的“平流层计划”中,从高达3.9万米的太空边缘一跃而下,凭借超音速自由落体、载人气球最高飞行记录等惊险举动打破多项世界纪录。

而这一活动也充分体现了红牛的品牌精神:一种充满能量,敢想敢为,不断挑战自我的生活态度。这样的品牌精神很能激起欧美工薪阶层的共鸣,为生活努力,偶尔挑战自我,这些人便是红牛的主要用户群。

平流层跳伞 图片来源:网络

而Monster营销的核心是:野性、自我。同样是暂时极限运动,Monster会挑选更小众、更极限,甚至有一些不被大众认可的运动,比如极限越野摩托、大脚怪赛车、小轮车等等。但同样也非常契合Monster的品牌形象和想要传达的品牌精神:年轻、狂野、叛逆、不羁、强烈的自我与不屑于世俗眼光的个性态度。而接触这些运动的很大一部分是美国的年轻一代,他们同样也是Monster的核心目标客群。

Monster赞助的越野摩托赛

Monster官网展示的长长的赛事赞助列表

正是通过精准的差异化定位,以及一系列相应的配称,让Monster在红牛的笼罩之下依然强势崛起,成为能量饮料品类的代表。

但下一步进军中国市场,可能之前的打法不再奏效,Monster需要针对中国市场、中国消费者的需求特点,无论从产品、价格、渠道还是营销方面都要做出改变,甚至应该推出第二品牌来与中国红牛竞争,具体情况等几年之后我们再来看吧。

寻找中国的Monster

饮料是一个7000亿级的大品类,也是我们一直关注的重点赛道。目前国内市场被统一、康师傅、农夫山泉、娃哈哈等几家巨头几乎垄断了货架,新的品牌跑出来难度巨大。但Monster的成功经验可能可以给我们和创业者一些启发,如何在巨头之下杀出一条生路:

首先,品类选择。

消费者的需求在不断变迁、细化,同样饮料大行业也在不断分化,新的品类不断出现,如何像Monster那样选到一个具有快速成长力且潜力巨大的品类是第一步。

这需要品牌深度理解消费者,从消费者的真实需求出发,分析市场上现有产品无法满足的点,进而去理解品类成长的根基,像之前的运动饮料、凉茶,更早的乳饮料,近期的气泡水都是这样的好品类。

每一个都是满足用户某一个未被满足的需求,并且能覆盖大量人群需求的品类,因此都得到了快速的成长。或者也可以找到一个足够大品类,切掉其中的一块份额,也能成长到不错的规模。

其次,品牌差异化。

这是Monster做的最成功的一点,也是最值得我们学习的地方。找到自己的目标客群,寻找与现有领导品牌的差异化,并为此建立起一套配称,把差异化真正落地,然后不断通过营销、广告来传播这一差异化。

最后,尽可能寻找到新的零售高势能渠道。

在传统的商超、超市和便利店渠道,巨头们已经占据了较好的货架位置,而且长期和渠道的合作也使得巨头们对终端的掌控力较强。当一个新品牌在这些渠道出现时,巨头们甚至可以通过要挟渠道、战略性亏损等方式来把新品牌消灭。

寻找一个有可能快速成长、而且相对势能较高的渠道是一个更好的选择。就像几年前的天猫、京东,拥有规模巨大且不断增长的用户、较低的获客成本已经不错的渠道品牌地位,所以也培养出了一批淘品牌、京东品牌。

但随着这些渠道的费用越来越高、品牌越来也多,性价比也在不断下降。因此寻找和产品契合、和目标客群契合的新渠道,是对新品牌的考验、也是给新品牌的机遇。

在中国这样的万亿级饮料市场,不断出现着像营养快线、脉动、王老吉这样的现象级品牌,相信未来也一定会出现比肩、甚至超越Monster的新品牌,让我们一起持续关注。

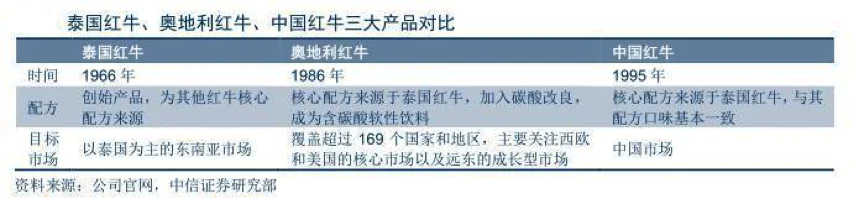

附:中国红牛、奥地利红牛、泰国红牛对比

评论