文 | 李康林 黄苏皖

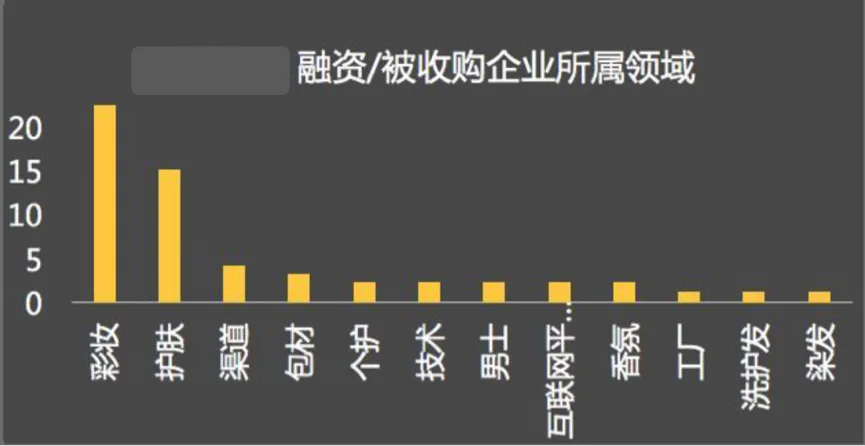

过去一段时间国际投资者最关注的赛道是哪些?

答:彩妆和护肤,累计投资、并购数量近50起。

数据来源:2018中国化妆品创投报告

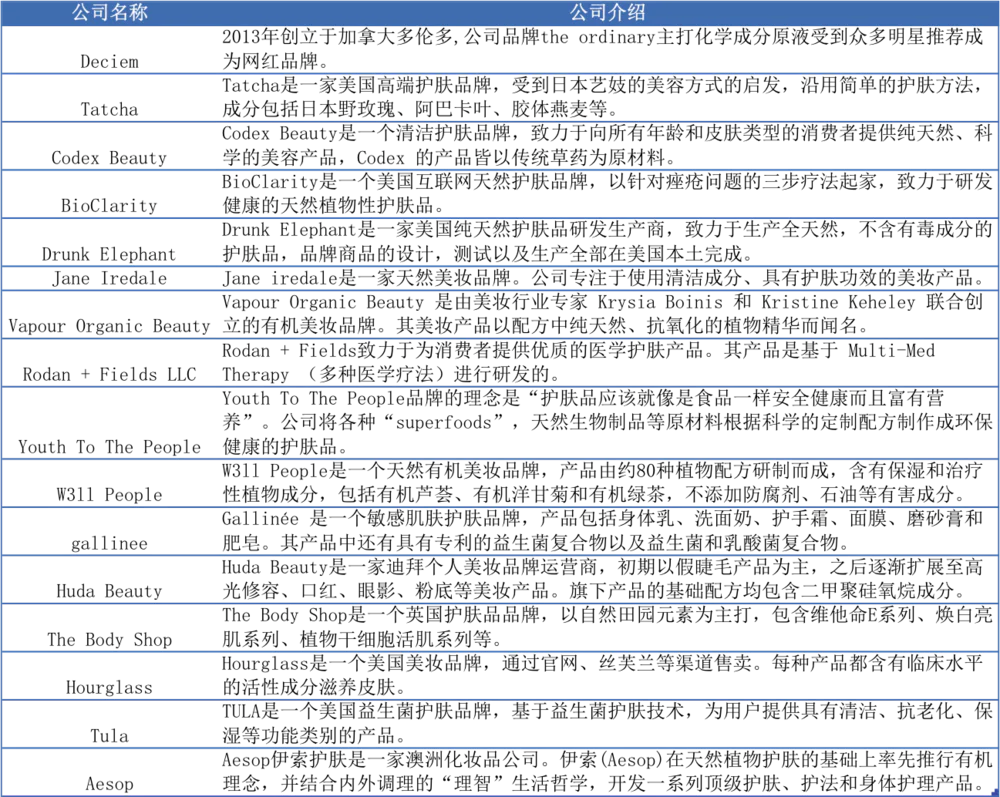

那么,什么样的国际美妆公司可以在激烈的竞争中脱颖而出获得资本的青睐呢?为了回答这一问题,我们研究了近10年国际上获得融资的美妆企业,并选择了部分典型案例列于下表。

数据来源:烯牛数据

虽然各个公司情况迥异,但却可以总结出一个共同点:强调成分。

而在国内同样也出现了这样强调成分的美妆类公司:HomeFacialPro。它用了二到三年的时间就跑完了本土一些美妆企业10年要跑的路,继去年双11首次闯入“全网个护美妆类目销量TOP10”榜单后,19年天猫6.18 HFP依旧成绩斐然,销售额一举破亿。

这成功吸引了我们的注意,本篇就此探讨以下几个问题:

为什么美妆赛道能够如此获得资本的青睐?

强调成分为何成了这批独角兽的共性?

中国美妆市场的增量,及创业公司的市场机会在哪?

社交平台、KOL能在多大程度上帮助这类创业公司?

成分的风口还能吹多久?

化妆品行业:刚需,只有周期没有衰退

化妆品行业可以说从人类意识觉醒起就已经诞生,早在原始社会一些部落在祭祀活动时,就会把动物油脂涂抹在皮肤上,使自己的肤色看起来健康而有光泽;在公元前5世纪到公元7世纪期间,各国有不少关于制作和使用化妆品的传说和记载,如古埃及人用粘土卷曲头发,古埃及皇后用铜绿描画眼圈,用驴乳浴身,古希腊美人亚斯巴齐用鱼胶掩盖皱纹等等,还出现了许多化妆用具。

化妆品对我国来说也不是“舶来品”,我国古代就有妆粉、胭脂等化妆用品,近代谢馥春、孔凤春等化妆品都在国际舞台崭露头角,建国后百雀羚、大宝等产品也深受国人喜爱。

正是因为任何时代对美的追求都是刚需,化妆品符合人性,美妆行业整体发展虽然有波动和调整阶段,但总体来看一直是向上发展。

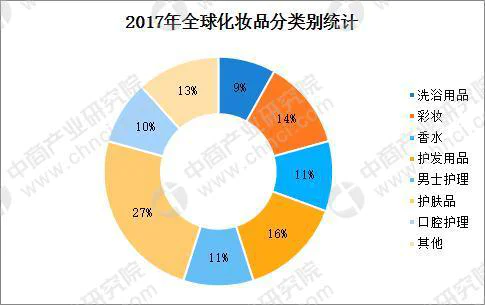

从全球化妆品行业规模来看,近年来重新进入了增长周期,2017年增速5.2%。总市场规模超过4600亿美元,其中彩妆增速最快。

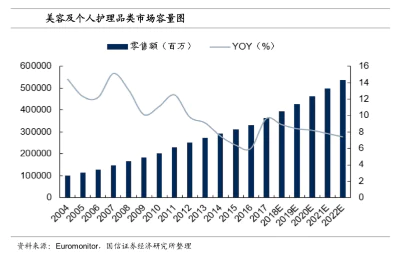

我国现代美妆市场起步较晚,但通过二十多年的发展,伴随居民收入的增长、城镇化比率的提升、消费升级和消费习惯的改变,日化行业市场容量急剧膨胀。

2011 年我国超越日本成为世界第二大化妆品消费国,市场规模占到全球市场的 11.5%。根据 Euromonitor 的统计,2017 年我国美容用品及个人护理品类市场容量为 1816 亿元,同比增长为 9.6%,过去十年复合增速达到 9.5%。其中护肤品及彩妆是目前增速最快,也是占比最大的两个板块。

虽然如此,但与其他成熟国家相比,我国美妆市场在消费者渗透率以及人均消费额相比仍有较大的提升空间。

2017 年中国的人均化妆品消费额为 38 美元,仅为美国和英国的 1/7 和 6/1,甚至也仅为泰国的1/2,随着小镇青年的崛起与下沉市场的开发,千禧一代逐渐步入化妆品市场,我国人均化妆品消费仍远未及天花板。

我国化妆品增长势能:消费升级与增量市场并存

根据中金公司数据,我国化妆品各细分品类头部玩家几乎都为国际大品牌。化妆品本身又具有消费升级的刚性(一旦使用香奈儿、YSL等奢牌很难降级到二三线品牌),那么我国化妆品创业公司有多大的机会呢?

这就需要对我国化妆品市场增长的驱动因素进行分析。除了随着人均收入提高不断增长的高端线市场外,00后群体与小镇青年已经成为巨大的化妆品增量市场。

从地域来看,随着化妆品行业向低线级城市渗透,小镇青年消费的崛起成为化妆品行业增长动力之一。根据中金公司数据,2017 年美妆个护家清品类全渠道销售金额中,低线级城市增速约超出高线级城市近2%,西部和北部地区增速超出东部和南部地区近4%。这就造就了巨大的增量市场,而这一人群并不会直接定位于高端化妆品。

从年龄来看, CBNData 联合天猫美妆发布《2017 中国美妆个护消费趋势报告》,显示 90 后在线上美妆消费人数占比已超过 50%。随着 90/00 后年龄增长,将同样带动我国中低端化妆品市场规模持续增长。

以史为鉴:主打成分易获得市场与资本的青睐

再来分析美妆成分类创业公司为何扎堆出现。

我们认为这是因为消费者日益理性,在天花乱坠的广告外日益需要“科学依据”去为产品背书。“成分类”品牌的出现顺应了这一趋势,降低了厂家与消费者间的信息不对称,从一小波硬核人群(相对高知分子,不容易交智商税的群体)逐渐普及,被越来越多的人了解和接受。

在强调成分中又可以分为两个层次,一是强调其中的化学成分与该化学成分的作用,典型代表如2013年创立于加拿大多伦多的美妆品牌the ordinary,使用“原料桶+猛药+低价”的套路迅速打开市场。

“原料桶”指是成分简单并且标注出有效成分及浓度,性价比高,类似化工级原料桶的护肤产品。The Ordinary的产品一般会用“有效成分名称+浓度”的格式来命名,而它的一些所谓高浓度“原液产品”精华,被称给皮肤下猛药,“猛药”的说法也就此而来。

产品原料本身并不高昂,营销推广也主要靠网红博主,节约了花费在广告、明星代言等传统宣传渠道上的成本,The Ordinary的价格自然也低了下来。

有人形容The Ordinary就是“把大牌们卖得贵上天的一些单品,生生给拽到了地上”。据了解,差不多成份浓度、同样是30ml规格的精华,在一些大牌那里可以卖到上千人民币,但是The Ordinary的均价只在几十元人民币。

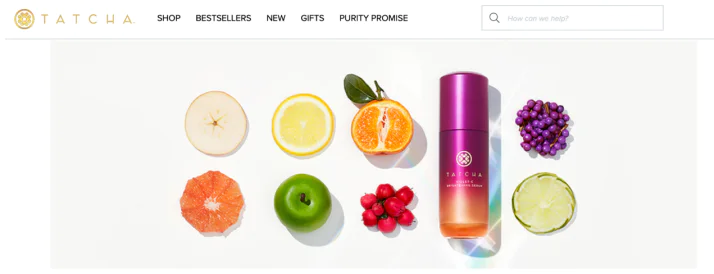

强调成分的第二种方式是,不会直接标注其化学成分与含量,而是转而说明化妆品成分的“有机、天然、简单”。典型代表如美国天然护肤品牌Tacha(已被联合利华收购)。

Tacha的品牌理念来自于日本传统的的美容方式,护肤品配方以绿茶,稻米和海藻这三种抗衰老的超级食材组合为基础,生产过程中力求最小化人工介入带来的影响,以打造最天然,效果最好的护肤品。

Tatcha 的官网显示,其使用的原料有:黄金、珍珠、蚕丝、山茶花油、米糠、红藻、燕麦胶、日本靛蓝、绿茶、芍药、日本野玫瑰、甘草和蕉麻叶等。这种取自大自然天然成分少人工添加的护肤理念在美国日益受到认可。

我国的“成分党”领头羊:HFP

我国近年来大火的HomeFacialPro,其定位与战略可以对标上文分析的The Ordinary。

HFP创始人吕博毕业于浙江大学,2006 年获阿尔伯特大学硕士,曾供职于宝洁中国市场研究部8年。其最初创立“美颜家 HomeFacial”,定位上门美容领域的O2O平台,实际运营实体为广州蛋壳网络科技有限公司。公司成立之初便获得资本青睐,2014年12月获晨兴资本天使轮投资,融资金额为300万元,2015年11月获青松基金及铂涛集团1500万元投资。

后因美颜家发展受挫,公司开始与日本实验室合作研发护肤品牌,产品包括原液、面膜、洁面卸妆、水乳面霜、精华等。2016年2月,HFP 携“玻尿酸密集补水面膜”亮相官网及官方微博,HFP由此诞生。

HFP品牌理念为“简单、有效,以成分打动肌肤”。产品包装设计以黑白两色为主,产品命名大多采取成分+原液命名,例如“烟酰胺原液”、“虾青素原液”、“寡肽原液”等。品牌主要的目标客群为追求小众的时尚护肤爱好者、关注成分的功能护肤党以及居住江浙沪等城市的小资人群,这部分人群的特点是,对护肤知识有一定了解,同时对社交平台使用娴熟。

按产品种类,HFP 产品包括原液、面膜、水乳面霜、眼部护理、肌底精华及深层清洁产品, 产品成分有虾青素、玻尿酸、寡肽、熊果苷、烟酰胺、神经酰胺等。整体价格区间在109-379元。其中肌底精华价格最高,为299-379元,其余产品价格109-299元。

总结下来HFP可以快速打开市场的原因有:

1、清晰成分定位,占领国内蓝海市场

HFP看准了国外药妆品牌短期无法进入中国市场、消费者渴望快速改善皮肤问题的供需矛盾,利用主打成分、清晰功效直击消费痛点。精选耳熟能详的成分降低说服成本,以高深度、高纯度的原液做功效宣传,市场热门成份如烟酰胺、玻尿酸、氨基酸等其都有重点跟进。

2、高性价比,主打大牌平价替代,提升购买欲

HFP主打低总价,小容量,同品质。所有产品,均能找到对标的大牌。以HFP的烟酰胺原液为例,其对标的OLAY小白瓶的价格是280元30毫升,而同样取名为“提亮小白瓶”的HFP原液则是149元15毫升,通过概念包装后更让消费者觉得物超所值。

3、极简/性冷淡风包装设计,符合年轻人审美

HFP以极简风外观、英文名给人一种经典美系药妆的视觉感,区别于传统国妆品牌花花绿绿的设计,更加符合当代年轻人的审美,有大牌美妆包装的设计感。

4、构建基础爆款+持续推出新品的产品矩阵

HFP常规产品7款,烟酰胺等基础爆款+2018年爆款氨基酸洗面奶;季节产品3款,产品主要偏向于冬季护肤,例如牛油果修护霜;新增单品延续品牌主打成分,例如熊果苷、视黄醇等常见成分。

5、注重持续内容营销,线上渠道销售为主

高密度、系统化的微信公众号软文投放是HFP 初期发展、打开市场知名度、强化消费者品牌认知的重要营销手段。

自家官方微信公号是推广重地。2016年9月5日,HFP 通过其官方微信公众账号“HomeFacialPro”发布了第一篇微信公众号推文;自17年2月起,公众号发布文章的阅读量几乎保持在 10 万以上;17年共发布27篇阅读量10万以上的品牌推广文章;18年4月公号突破一百万粉丝。

除此之外,在各类大V 公众号上投放广告软文更让 HFP 早期迅速打开市场、提高知名度。据美商社统计,2016 年 HFP 共计投放约 709 条微信推广文案,2017 年共计投放约3473条推广文案,投放公众号多为与品牌自身定位相符合的公众号,以美妆、公信力杂志大号、个人号居多,所有公众号宣传累计广告费上亿。

从渠道上看,HFP的内容营销还有手淘、微淘、微博、微信、小红书等。其中微博共投放100+百万粉丝KOL,充分利用微博/淘宝流量转化的便捷性带动天猫销售;淘系则是主要通过淘宝头条等软性文章宣传,提高用户互动,内容以买家秀和明星等相关;此外HFP在小红书等平台也进行了密集投放。

HFP 对投放内容的把控非常严格,每一篇文章都经过悉心设计(如穿插实验室照片体现科学感、产品使用前后对比图、名人推荐做背书等)。这些营销效果较好,据HFP品牌官网数据,2017年双十一当天HFP官方旗舰店销售额突破1亿元,全年销售额突破3.6亿元,2018年公司营收规模突破10亿。

两国成分党聚集的社交平台、KOL、发展阶段

美国的主要社交媒体主要包括Facebook, Twitter, Instagram, Youtube和Reddit,而一些护肤品消费者更倾向于像Reddit和Instagram这类社交平台。

Reddit类似于知乎,一些Redditors(指Reddit的用户)会把自己的皮肤问题拍照发到论坛上,向其他Redditors寻求建议。

Instagram则类似于国内的微博和小红书,用户不但能分享笔记,也能直接分享产品购买的链接。相较于中国社交媒体购物的便利性,Instagram的用户大多数只会讨论自己的对产品的看法和建议,极少能看到直接购买产品的渠道。且在Instagram上凡是由品牌方赞的广告都必须加上#ad(广告)这样的标签,来明确表明“我是广告”。

美国的成分党是不愿意交智商税的一批人,典型的“研究型购买者”。多为受过高等教育、有足够知识储备与理论支撑的的消费者,他们关注的问题更专业,品牌不再是购物的选择标准,产品的实际功效和性价比是他们更为关注的话题。因此美国的KOL多为化学博士、专业皮肤科医生、从业多年的美妆专业人士等,讨论的内容也非常专业,并且常形成良好的讨论氛围。

国内的成分党则以小红书、微博、知乎、抖音等社交平台为聚集中心,形成了围绕KOL为核心的成分党圈子。这其中有专业的成分类KOL,也有综合类网红KOL的成分科普。但总体来说我国的“成分党”还停留在科普的阶段,圈子没有美国那么专业,博主几乎都没有专业的学历或工作经验背书。关于成份的内容多停留在成分名字、种类的科普上,而不是高知识储备群体专业的讨论圈。但其实即使是具有某一功效的成分,也应该考虑使用者的肤质(油性肌肤、干性肌肤、敏感肌等),成分的萃取方式/浓度等。

也正因为我国“成分党”尚处于起始的科普阶段,消费者更容易被各种各样的营销“收割”,“成份”只是品牌另一种宣传的噱头。很多KOL也直接与品牌商合作,进行产品的销售。如下图可以看出中美成分KOL展示内容的差异。

美国KOL展示内容更加专业,深入分析每种成份背后的化学构成与功效原理。

我国KOL多为无专业背景网红,还停留在科普阶段,多与营销、卖货相结合。

成分的风口还能吹多久

在天图的投资框架中,我们认为降低信息不对称的品牌可以提高社会效率,是有价值的。化妆品行业信息不对称问题尤其明显,个人很难通过化学实验等方式去判断化妆品真正的效果。所以在过去很长一段时间消费者都只能通过广告或品牌背书作出购买决策。“成分类”品牌在一定程度上解决了这个问题,可以帮助消费者更快速有效的了解购买的核心化学物质,作出购买决策。

但“成分”的风口也并不那么好蹭,一方面大家熟知的原料已经被“抢注”了。另一方面,HFP在热门成分上成功建立了自己的品牌认知,其他玩家必须找到更有“竞争力”的成分,或者选取差异化的定位才能从这一领域中跑出。

可以参考的,上文提到“成分党”还有“有机、天然、简单”这一发展方向,如美国的天然椰油护肤品牌Kopari Beauty就在近期完成了由联合利华参投的2000万美元A轮融资。

这一类品牌主打成分的简单、天然萃取、亲肤,强调与大自然的结合等理念,既符合消费者对美妆产品“成分”安全、天然的要求,又符合当下绿色、回归自然的消费理念。

国内虽然有相宜本草等与植物相结合的传统品牌,但品牌形象不够年轻,也没有能够“出圈”的大单品。新兴品牌则还没有出现可以完全对标的公司,未来资本的风口是否会转向这一领域,尚不确切。

评论