2019年5月9日,北汽蓝谷(600733.SH)发布的《4月份产销快报》显示,1~4月累计产量3430辆,同比下降90%;1~4月累计销量30078辆,同比下降2.5%。北汽蓝谷正在去库存。

回看八个月前,北汽新能源借壳上市,成为A股第一家纯电动车制造企业时,虎嗅发文《北汽新能源:比BYD不足,比蔚来有余》,指出北汽新能源虽在最光线靓丽的高光时刻完成上市,但考虑到补贴退坡、利润微薄等因素,其未来并不乐观。

眼下北汽新能源产量骤降,说明厂家已经预计到“为领补贴而生”的车型可能滞销,全年业绩恐怕很难看。

目前北汽蓝谷市值已跌到300亿一线,但从价值投资角度看,北汽蓝谷估值仍有不少水分。

产品结构调整慢两拍

北汽新能源主打A00级微型车,先后采用过两种生产模式:

1)合作模式

取得整车资质前,北汽新能源负责以“三电系统”(电池、电机、电控)为核心构成动力模块的研发,然后将产品销售给北汽。北汽提供底盘、车身、电子电器等其它模式并负责组装。组装完成后,北汽新能源将整车买回来,统一对外销售。合作车型包括EV、EX、EU系列。

2)新平台模式

取得整车资质后,北汽新能源自主生产、销售新平台车型,从源头开始进行整车研发,独立进行所有部件的采购,在自有生产基地生产、组装。新平台车型包括EC180、EC200和LITE等车型。

新平台模式2016年起步,当年销售4128辆,占比8.1%。

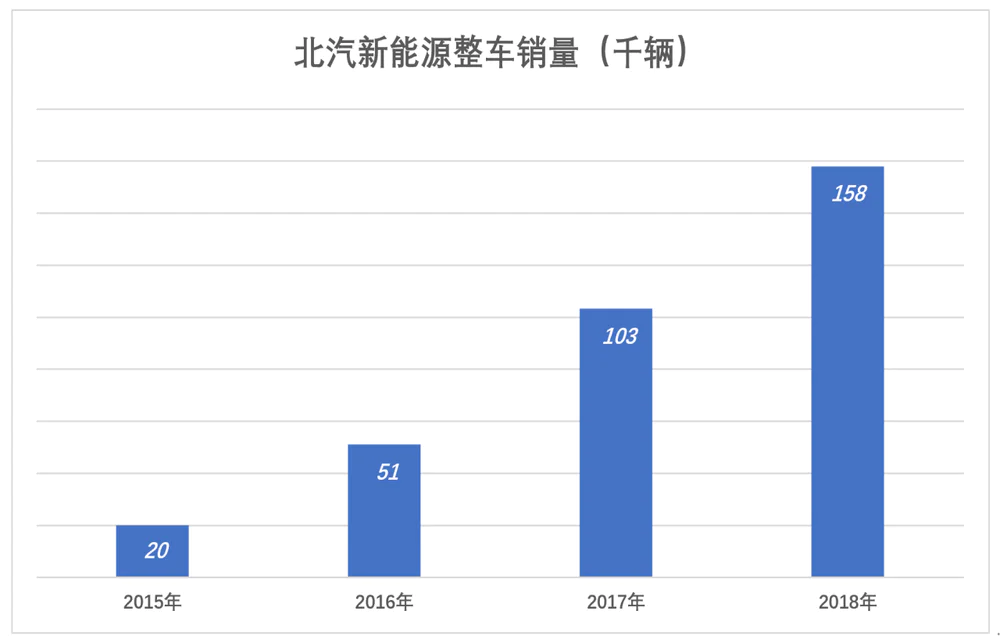

2017年全年,北汽新能源销量10.3万辆,紧随比亚迪(11.4万辆),比第三名上汽多133%。在北汽销售的电动车当中,低端产品EC系列占比高达76.4%。

(图1)

(图1)

EC系列可以说是为补贴而生。2016年销售均价10万,每辆平均拿到6.6万补贴,占车价的65.9%。补贴后裸车价格仅5万元。

2018年EC系列持续热销,继续在A00级市场“独占鳌头”。A级车型(主要是EU系列)销售约3.2万辆、占比20.3%;SUV产品(EX系列)销售近2.9万辆,占比18.1%;EC系列占比虽已降至57.3%,与北汽新能源将EC系列占比压缩到20%以下的计划还有很大一段距离。

虽然已完成向新平台模式的过渡,北汽蓝谷关联交易仍比较突出。2018年前五名客户中关联方贡献的交易额达70.47万,占销售总额的37.86%。而前五名供应商中关联方采购额达54.54亿,占年度采购总额的28.97%。

除此之外,2018年末收账款欠款方前五名合计欠款146.亿,其中关联方占比没有披露。

北京是中国最重要的汽车市场,居民收入及对新能源车的接受程度相对较高。北汽新能源坐拥绝佳地利,却不思进取,长期以低端A00级微车混迹于“领补贴大军”。有些车型补贴后价格低至5万元,与北京主流购车人群的消费水平相称吗?

借壳时机把握“妙到毫巅”

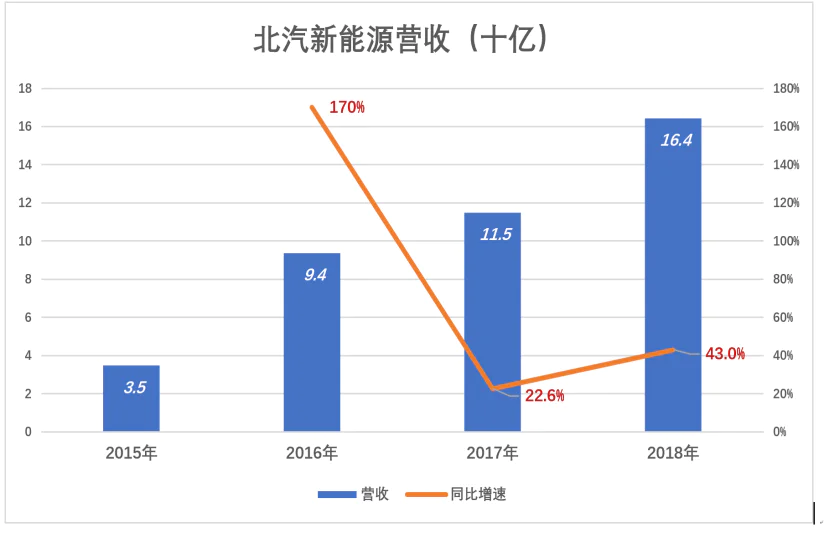

北汽蓝谷营收增速没能画出“优美”的增长曲线。2016年同比增速170%,2017年跌到22.6%。2018年营收164亿(其中电动车收入131亿),同比增长43%,与新能源车补贴退坡大限将至,潜在用户突击购车有一定关系。

(图2)

(图2)

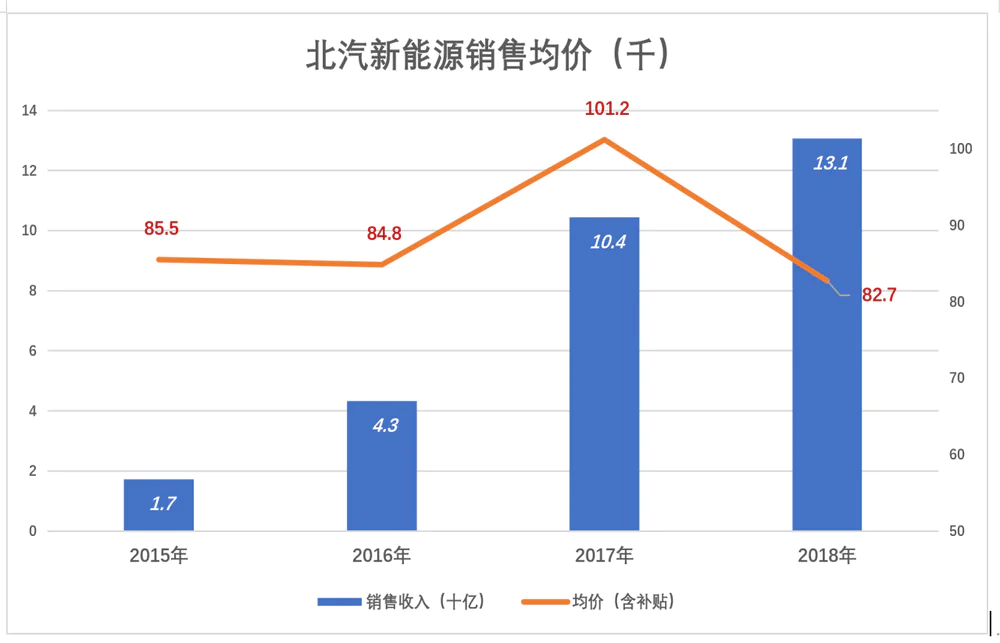

2018年A00级车型占比下降近20个百分点,销售均价反而跌了1.8万。这是因为销售均价是含补贴的,2018年下半年,进入“补贴退坡”过渡期,有些车型的补贴已经减少。2019年Q1,北汽蓝谷产量骤降90%,全年业绩恐怕很难看。

(图3)

(图3)

回头看,北汽新能源借壳的时机可谓妙到毫巅:2017年新能源车销售突破10万辆,补贴退坡过渡期尚未到来。

借壳方案确定后,一些股民还在讨论过“有多少个板”、“翻几倍”。不料9月27日以14.66元开盘后,股价闪崩,大跌12.36%,临时停牌。10点复盘后又大跌23.59%,再度临停。首个交易日跌幅36.88%,市场蒸发186亿,成为借壳上市案例中最惨的一个。

利润微薄

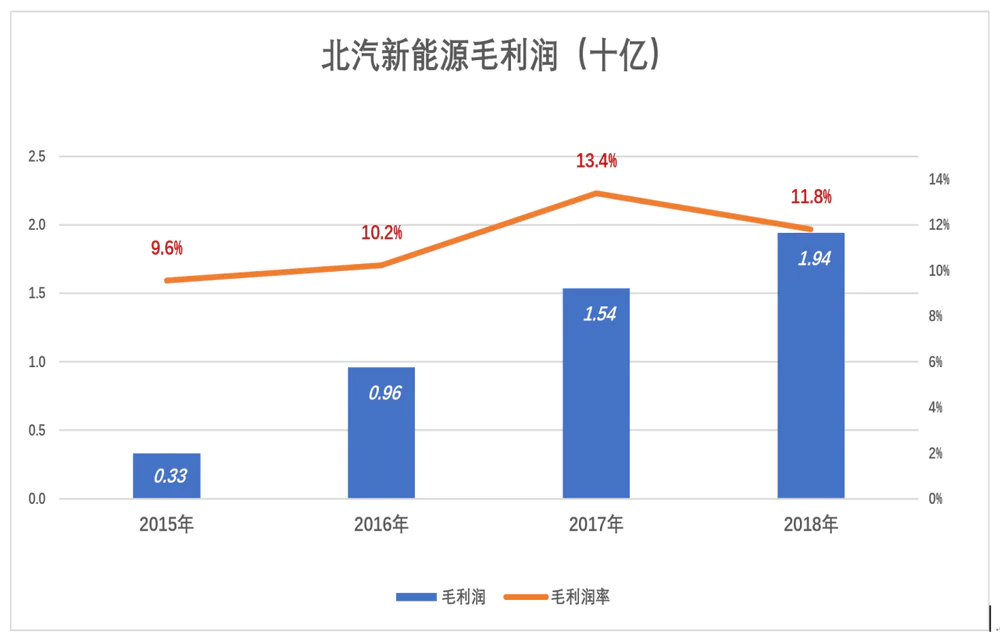

北汽新能源毛利润率偏低,2015年、2016年均在10%一线,2017年一度达到13.4%,2018年回落到11.8%。

(图4)

(图4)

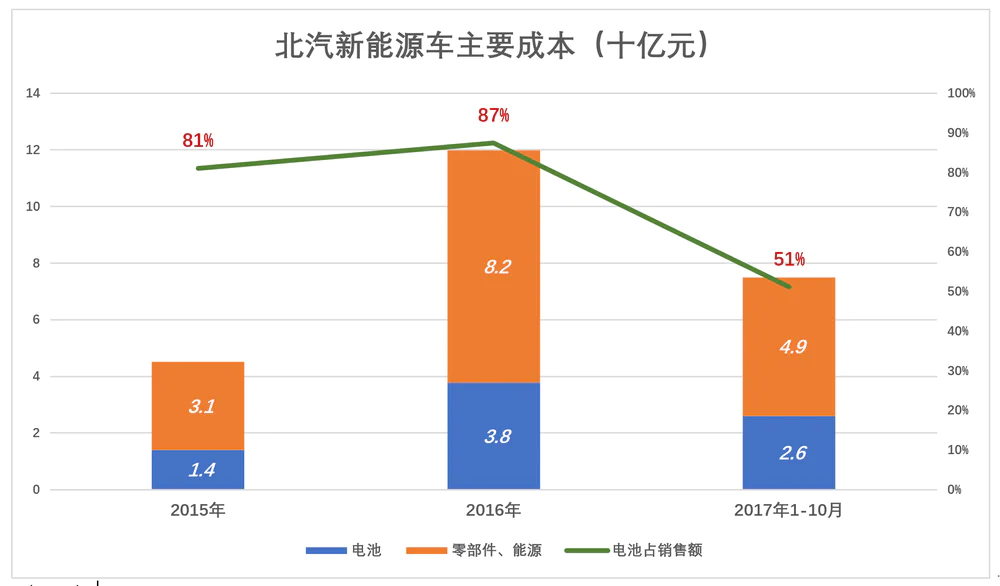

北汽新能源整车生产最大一块成本是电池,2016年花了38亿,相当于整车销售收入的87%;2017年前10个月采购26亿,占整车销售收入的51%。现在北汽新能源已不再披露成本构成。

(图5)

(图5)

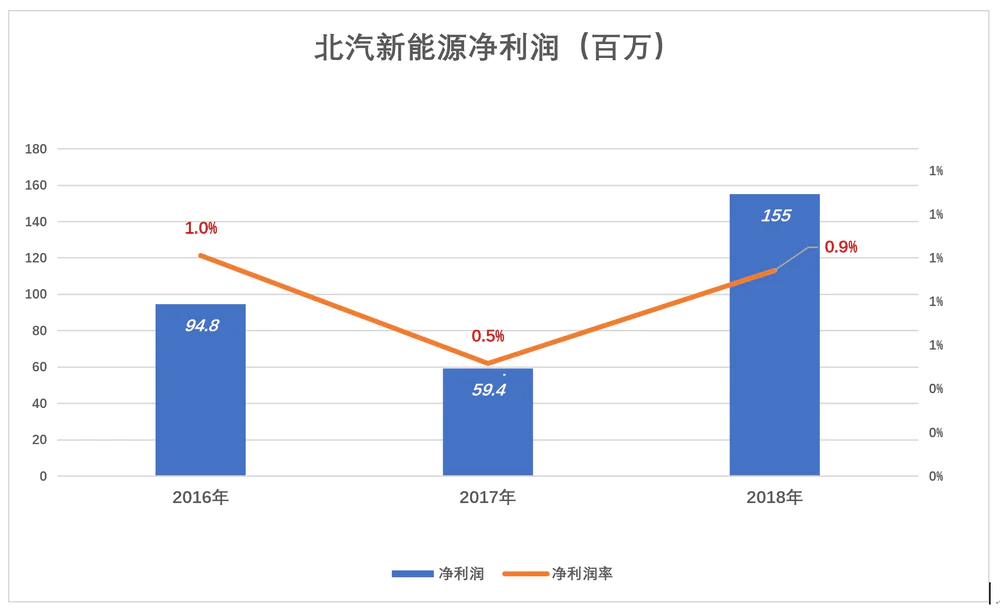

北汽新能源在地方政府的“保护”下,坐拥中国最大的纯电动车地方市场,其实不过是动力电池厂的“销售渠道”,卖车、拿补贴,转手就把补贴款给了国轩高科、宁德时代,自己几乎“白忙”,2017年前净利润率仅为0.5%,2018年有所提高但也只不过0.9%。

(图6)

(图6)

财报“脱水”

目前北汽蓝谷市值已跌到300亿一线,绝对价格8.6元/股。 “新能源概念”、“纯电动车销售第一”光环犹在,又是“超跌”、又是“低价”,可能附合一部分股民的“胃口”。但从价值投资角度看,北汽蓝谷估值仍有水分,再跌50%的可能性不少。

北汽蓝谷财报中营收、费用、利润的确认方式无疑是符合会计准则的,否则注册会计师就严重失职了。但价值投资者可以比注册会计师更进一步,把财报中合法存在的水分挤掉。

1)营收

2018年,北汽新能源整车销售收入130亿,300亿市值对应的静态市销率2.3倍。2018年,特斯拉营收215亿美元,最新市值320亿美元,静态市销率只有1.5倍。2018年,蔚来营收7.2亿美元,最新市值32亿美元,静态市销率高达4.4倍。如果以特斯拉为标杆,北汽新能源和蔚来都高估了,只不过蔚来被高估得更离谱。

审视北汽新能源的成本结构,发现外购电池成本占比超过50%,从关联方采购的成本占比接近30%。既然关联方是北汽,采购的内容不会是钢铁、玻璃等原材料,多半是拿来就可以装到车上的部件。与华米的情形相似,北汽新能源主营业务有较强“来料加工”色彩。严格来讲,应当将所获加工费确认为营收,而不是包含来料成本的商品价格。

假设北汽新能源的营收确认方式没有错,和连电池都是自己造的特斯拉相比,如果用市销率对两者的估值水平进行横向从较,前者的营收应挤掉80%的“水分”。

2)毛利润

在研究毛利润率时,笔者主张把必须花的钱全部剔除,这样才能从根本上确认某家企业、某项业务的“钱途”,才能判断营收规模扩大之后企业获利能力是否有提升空间。

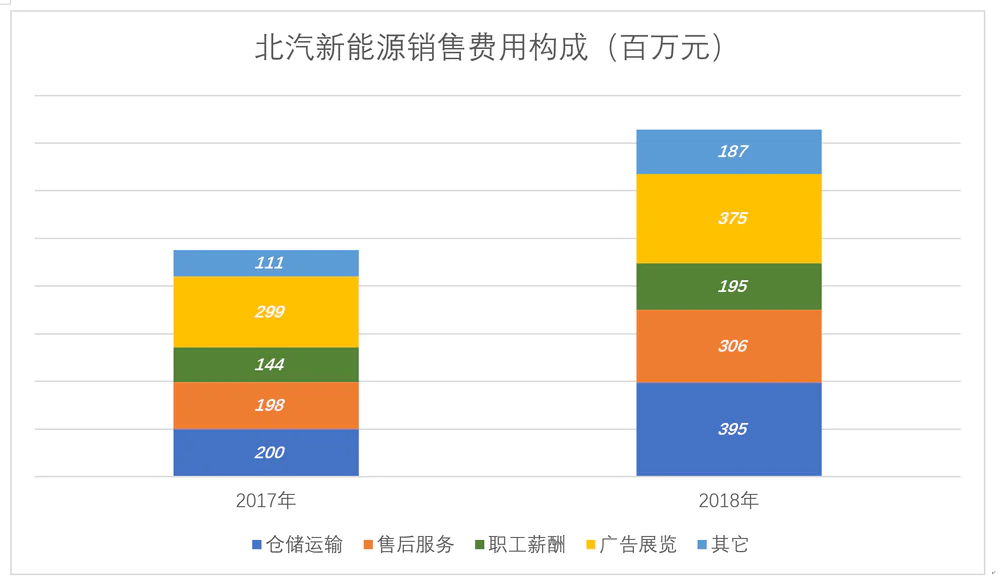

例如“销售费用”,可以把企业为推广品牌、宣传产品并将产品交到用户手中的所有支出囊括其中。比如餐馆老板花1000元印了1000份“传单”,让服务员在非用餐时间到附近写字楼、居民区散发,并给参与发传单的员工发放总计1000元补贴。这2000元是销售费用。但餐馆每月10万元房租、5万元服务员薪酬能不能算销售费用?大家都明白不能算,但放到蔚来、北汽新能源身上就不那么容易分辨了。

2018年,北汽新能源销售费用达14.6亿,占营收的8.9%。其中3.95亿仓储运输费、3.06亿售后服务费是不可不花的。不花仓储运输费,让用户自已到工厂提车?售后服务是法定义务,胆敢不承担?

别的不提,仅从毛利润中剔除以上两项支出,2017年、2018年北汽新能源毛利润分别为11.4亿和12.4亿,真实毛利润率分别为9.9%和7.5%。

(图7)

(图7)

3)补贴

2018年,北汽新能源整车销售收入129.6亿,拿到新能源汽车补贴44.5亿,补贴占销售收入的34.3%。此外,北汽新能源还通过财政拨款拿到10.16亿“新能源汽车扶持资金”(一次性)及“研发补贴”、“转型升级专项资金”、“稳岗补贴”。

2018年,北汽新能源净利润只有1.55亿,各种补贴、财政拨款合计54.7亿,为净利润的35.3倍!

新能源车补贴退坡伤害最大的就是北汽“为补贴”而生的款型,没有了补贴带来的销量,没有了补贴资金,北汽新能源自己能赚几分净利润?

评论